ຮອງນັກວິເຄາະການຄົ້ນຄວ້າ SHS: VN-Index ຄາດວ່າຈະລື່ນກາຍ 1.300 ຈຸດ, ທຶນຕ່າງປະເທດຈະກັບຄືນມາ

VN-Index ຈະລື່ນກາຍເຂດລາຄາ 1,300 ຈຸດ ເພື່ອມຸ່ງໜ້າໄປສູ່ເຂດລາຄາທີ່ສູງກວ່າ 1,320 – 1,350 ຈຸດ. ດ້ວຍແງ່ຫວັງ ເສດຖະກິດ ຂອງຫວຽດນາມ ແລະ ຄວາມສາມາດບົ່ມຊ້ອນໃນການຍົກລະດັບ, ເງິນຕ່າງປະເທດຈະກັບຄືນສູ່ຕະຫຼາດ.

ກ່າວຄຳເຫັນທີ່ກອງປະຊຸມສຳມະນາໃນທ້າຍອາທິດຜ່ານມາດ້ວຍຫົວຂໍ້ “ ມະຫາພາກ ແລະ ຂຸດຄົ້ນກາ ລະໂອກາດການລົງທຶນ ”, ທ່ານ Ngo The Hien, ຮອງຫົວໜ້າກົມວິເຄາະບໍລິສັດຫລັກຊັບ Saigon - Hanoi (SHS) ໃຫ້ຮູ້ວ່າ: ໃນທົ່ວໂລກ, ອັດຕາເງິນເຟີ້ໄດ້ເຢັນລົງ, ອັດຕາດອກເບ້ຍໄດ້ຫຼຸດລົງ, ການເຕີບໂຕເສດຖະກິດຂອງບັນດາປະເທດເອີລົບ ແລະ ອາເມລິກາພວມຟື້ນຟູ.

ສຳລັບຫວຽດນາມ, ການເຕີບໂຕທາງດ້ານເສດຖະກິດພວມຢູ່ໃນເສັ້ນທາງຟື້ນຕົວຢ່າງແຂງແຮງ, GDP ໃນໄຕມາດທີ 3 ປີ 2024 ເພີ່ມຂຶ້ນ 7,4%, ເຮັດໃຫ້ GDP ໃນ 9 ເດືອນຕົ້ນປີເພີ່ມຂຶ້ນ 6,82%.

ກ່ຽວກັບຕະຫຼາດຫຼັກຊັບ , ໃນ 9 ເດືອນ, VN-Index ເພີ່ມຂຶ້ນ 14% - ສູງກ່ວາຕະຫຼາດອື່ນໆໃນພາກພື້ນ, ເຖິງແມ່ນວ່າປະເທດເພື່ອນບ້ານໄທເພີ່ມຂຶ້ນພຽງແຕ່ 1.08%, ເພີ່ມຂຶ້ນພຽງແຕ່ຕ່ໍາກວ່າຕະຫຼາດຈີນ (ເພີ່ມຂຶ້ນ 17% ໃນ 9 ເດືອນ).

ການເຕີບໂຕຂອງດັດຊະນີ VN30 ແມ່ນດີກ່ວາບັນດາກຸ່ມທີ່ຍັງເຫຼືອ, ສ່ວນໜຶ່ງແມ່ນສະທ້ອນເຖິງສະພາບເສດຖະກິດຫວຽດນາມໃນປະຈຸບັນ. ໃນຖານະວິສາຫະກິດຊັ້ນນໍາ, ມັນສາມາດຈັບໂອກາດຕະຫຼາດໄດ້ໄວຂຶ້ນ (ຊັບພະຍາກອນຂະຫນາດໃຫຍ່, ສ່ວນແບ່ງຕະຫຼາດທີ່ດີ, ແລະອື່ນໆ).

ໃນດ້ານການຂະຫຍາຍຕົວຂອງອຸດສາຫະກໍາ, ບາງກຸ່ມເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນດ້ານລາຄາ, ເຊັ່ນ: ໂທລະຄົມເພີ່ມຂຶ້ນ 149,46%, ຂາຍຍ່ອຍເພີ່ມຂຶ້ນ 58,44%, ແລະເຕັກໂນໂລຢີຂໍ້ມູນຂ່າວສານເພີ່ມຂຶ້ນ 57,72%.

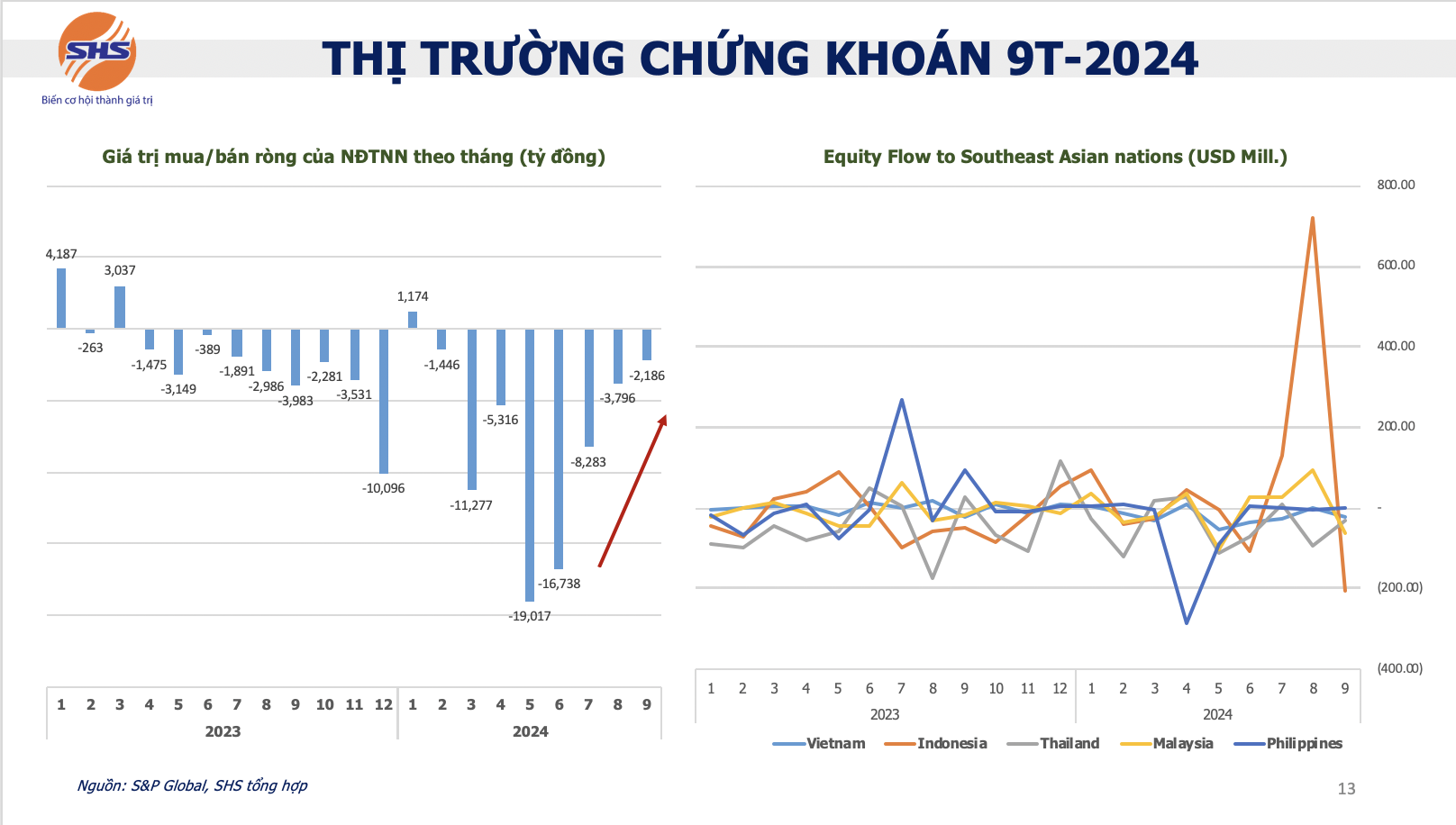

ນັກລົງທຶນຕ່າງປະເທດຂາຍສຸດທິປະມານ 2,5 ຕື້ USD (63,230 ຕື້ດົ່ງ) ໃນ 9 ເດືອນຕົ້ນປີ. ກອງທຶນການລົງທຶນໄດ້ຖືກຈັດສັນໃຫ້ຫຼາຍຕະຫຼາດທີ່ພັດທະນາແລະກໍາລັງພັດທະນາສ່ວນໃຫຍ່ແມ່ນຍ້ອນຜົນກະທົບຂອງອັດຕາດອກເບ້ຍທີ່ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍຂອງທະນາຄານກາງສະຫະລັດ (Fed). ຢ່າງໃດກໍຕາມ, ຂະຫນາດຂອງການຂາຍສຸດທິຂອງນັກລົງທຶນຕ່າງປະເທດແມ່ນຫຼຸດລົງໃນແຕ່ລະເດືອນ.

ຈຸດທີ່ສົດໃສຂອງຕະຫຼາດໃນ 2 ປີທີ່ຜ່ານມາແມ່ນນັກລົງທຶນຕ່າງປະເທດເປັນຜູ້ຂາຍສຸດທິ, ແຕ່ດັດຊະນີຍັງເຕີບໂຕຍ້ອນຄວາມຕ້ອງການພາຍໃນ. ກ່ອນໜ້ານີ້, ກະແສເງິນຕາຕ່າງປະເທດສົ່ງຜົນກະທົບຕໍ່ຕະຫຼາດຢ່າງແຮງ, ແຕ່ໃນຊຸມປີມໍ່ໆມານີ້, ທ່າອ່ຽງຫັນປ່ຽນ, ນັກລົງທຶນຕ່າງປະເທດບໍ່ມີຜົນກະທົບຫຼາຍ. ພ້ອມທັງສະແດງໃຫ້ເຫັນວ່ານັກລົງທຶນສ່ວນບຸກຄົນຂອງຫວຽດນາມມີຄວາມສົນໃຈໃນຕະຫຼາດຫຼັກຊັບ, ຈິດຕະວິທະຍາມີຄວາມໝັ້ນຄົງກວ່າ, ແລະແນວຄິດການລົງທຶນກໍ່ດີຂຶ້ນ.

|

| ຈັງຫວະການຂາຍສຸດທິຂອງຕ່າງປະເທດແມ່ນແຄບລົງ. |

ແລະເລື່ອງຍົກລະດັບຕະຫຼາດ, ຄາດໝາຍຮອດປີ 2025 ຍົກສູງຂຶ້ນ (ເຖິງ FTSE ໝວດຕະຫຼາດທີ່ພົ້ນເດັ່ນ 2), ທ່ານ ຮ່ຽນ ໃຫ້ຮູ້ວ່າ, ເມື່ອຍົກລະດັບຈາກຕະຫຼາດແຖວໜ້າມາເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນ, ຈະດຶງດູດແຫຼ່ງທຶນຈາກຕ່າງປະເທດປະມານ 700 ລ້ານ USD – 1 ຕື້ USD ຂອງທຶນຕ່າງປະເທດເຂົ້າຕະຫຼາດ. ຕາມນັ້ນແລ້ວ, ທຶນຕ່າງປະເທດຈະກັບຄືນສູ່ຕະຫຼາດຫວຽດນາມ ແລະ ພວມໄດ້ຮັບການຜັນຂະຫຍາຍຢ່າງຕັ້ງໜ້າ (ແຮງດັນຂາຍສຸດທິຮອດເດືອນກັນຍາຄ່ອຍໆຫຼຸດລົງ, ເດືອນຕຸລາພວມມີການຊື້ຂາຍສຸດທິຢູ່ຕະຫຼາດ).

ຄາດຄະເນວ່າ, ໃນເດືອນ 3/2025, FTSE ອາດຈະຈັດໃຫ້ຫວຽດນາມ ເຂົ້າໃນບັນຊີລາຍຊື່ຍົກລະດັບຢ່າງເປັນທາງການ , ພາຍຫຼັງບັນດາຄວາມມານະພະຍາຍາມຂອງຫວຽດນາມ ເຊັ່ນການໜູນຊ່ວຍດ້ານຂອດໄດ້ຮັບການແກ້ໄຂ.

ເພື່ອຕອບສະໜອງຄວາມວິຕົກກັງວົນຂອງນັກລົງທຶນກ່ຽວກັບນະໂຍບາຍຜ່ອນສັ້ນຜ່ອນຍາວຂອງຈີນເພື່ອໜູນຊ່ວຍເສດຖະກິດ, ດຶງດູດທຶນຕ່າງປະເທດໄດ້ດີໃນໄລຍະມໍ່ໆມານີ້, ເຊິ່ງສົ່ງຜົນສະທ້ອນເຖິງການດຶງດູດທຶນຕ່າງປະເທດສຸດທິຈາກຕະຫຼາດຫວຽດນາມ, ທ່ານຫຽນກ່າວວ່າ, ທຶນລົງທຶນແມ່ນຈັດແບ່ງຢູ່ຫຼາຍຕະຫຼາດ, ບໍ່ແມ່ນສຸມຢູ່ຕະຫຼາດດຽວ. ການຈັດສັນອັດຕາສ່ວນແມ່ນຂຶ້ນກັບຍຸດທະສາດການລົງທຶນແລະຄວາມສົດໃສດ້ານຂອງຕະຫຼາດ.

ທ່ານຫຽນຄາດຄະເນວ່າ, ດ້ວຍທ່າອ່ຽງຫຼຸດອັດຕາດອກເບັ້ຍແລະອັດຕາເງິນເຟີ້, ໃນປີ 2025, ອັດຕາດອກເບ້ຍ Fed ອາດຈະຫຼຸດລົງເຖິງ 3-3,5%, ບວກກັບທ່າອ່ຽງເສດຖະກິດຂອງຫວຽດນາມ ແລະ ຄວາມເປັນໄປໄດ້ໃນການຍົກລະດັບ, ເງິນຕ່າງປະເທດຈະກັບຄືນສູ່ຕະຫຼາດ.

ດັດຊະນີ VN ປະຈຸບັນແມ່ນຮັກສາການສະສົມຢູ່ໃນຊ່ອງທາງລາຄາທີ່ແຄບລົງ. ການຄົ້ນຄວ້າ SHS ຄາດວ່າໃນໄຕມາດ 4, ເມື່ອຄວາມເຄັ່ງຕຶງທາງດ້ານພູມສາດໃນໂລກເຢັນລົງແລະຜົນໄດ້ຮັບຂອງທຸລະກິດໃນໄຕມາດ 3 ຂອງວິສາຫະກິດຍັງສືບຕໍ່ເຕີບໂຕ, VN-Index ຈະລື່ນກາຍລະດັບລາຄາ 1,300 ຈຸດເພື່ອກ້າວໄປສູ່ລະດັບລາຄາທີ່ສູງກວ່າ 1,320-1,350 ຈຸດ .

|

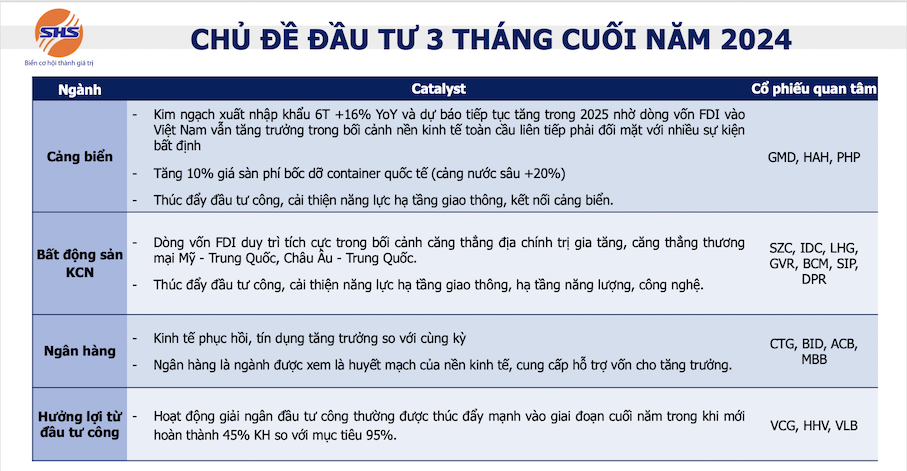

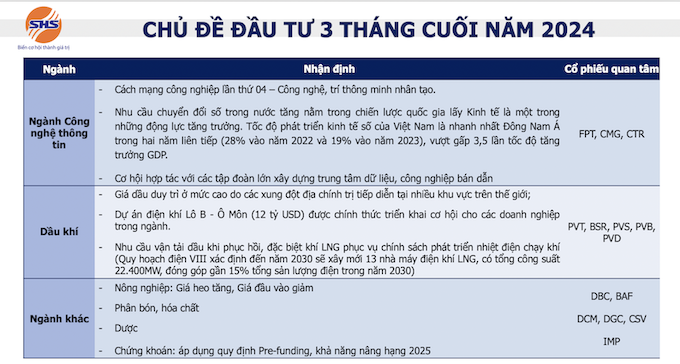

| ຫົວຂໍ້ການລົງທຶນສໍາລັບ 3 ເດືອນສຸດທ້າຍຂອງປີ 2024. |

|

ທີ່ມາ: https://baodautu.vn/pho-phong-phan-tich-shs-research-vn-index-du-vuot-1300-diem-von-ngoai-se-quay-lai-d227436.html

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)