Pakar Pinetree Securities percaya bahawa prestasi pasaran saham minggu ini banyak bergantung pada pulangan aliran tunai ke dalam saham tiang dan keupayaan mereka untuk merebak ke seluruh pasaran.

Perspektif pasaran saham 3-7/3: Sangat bergantung pada pulangan aliran tunai ke dalam saham tonggak

Pakar Pinetree Securities percaya bahawa prestasi pasaran saham minggu ini banyak bergantung pada pulangan aliran tunai ke dalam saham tiang dan keupayaan mereka untuk merebak ke seluruh pasaran.

Pasaran saham dunia berada dalam fasa pembetulan, terutamanya di Asia. Dengan penurunan mendadak pada minggu lalu, saham Jepun dan Korea telah kehilangan tahap teknikal MA200, selain itu, aliran menaik pasaran China juga telah disekat. Paling ketara, pasaran saham di Asia Tenggara dengan pasaran Thai dan Filipina telah memasuki pasaran beruang, bermakna ia telah menurun lebih daripada 20% sejak puncak baru-baru ini.

Dalam komoditi, harga emas menghentikan kemenangan berturut-turut lapan minggu selepas jatuh lebih daripada 3% minggu lepas. Peranannya sebagai aset tempat selamat telah diambil alih dengan cepat oleh dolar AS dan bon Perbendaharaan AS. Harga minyak juga mencecah paras terendah dalam dua bulan, menandakan penurunan bulanan pertama sejak November 2024.

Presiden AS Donald Trump terus mengumumkan idea tarif baharu yang menyebabkan pelabur global tidak selesa minggu lalu. Kebimbangan geopolitik semakin memuncak apabila rundingan antara AS dan Ukraine gagal tepat di Rumah Putih selepas dialog hangat antara kedua-dua presiden. Pada 4 Mac, tarif 25% ke atas Mexico dan Kanada akan berkuat kuasa selepas kelewatan 1 bulan. Selain itu, Encik Trump juga mengumumkan tarif tambahan 10% ke atas China (4 Mac), selepas mengenakan tarif 10% ke atas barangan China sejak awal Februari 2025, oleh itu, kadar cukai adalah 20% untuk China mulai 4 Mac.

Pasaran domestik menentang arah aliran pasaran saham global dengan kenaikan minggu keenam berturut-turut, berturut-turut terpanjang sejak pertengahan Ogos 2023, dan kekal di atas ambang 1,300 mata untuk semua sesi minggu lepas. Indeks ditutup minggu ini pada 1,305.36 mata, naik +8.61 mata, atau +0.66% berbanding minggu sebelumnya.

Peningkatan minggu lepas terutamanya tertumpu dalam kumpulan Midcap (+1.36%), manakala Smallcap meningkat +1.05% dan VN30 meningkat sedikit +0.2%. Beberapa kumpulan saham terkemuka seperti: Bahan pembinaan dan pembinaan, kebanyakannya saham keluli (+5.01%), sekuriti (3.2%), hartanah (+2.58%)... Sebaliknya, logistik (-2.69%), penerbangan (-2.48%), insurans (-2.34%)...

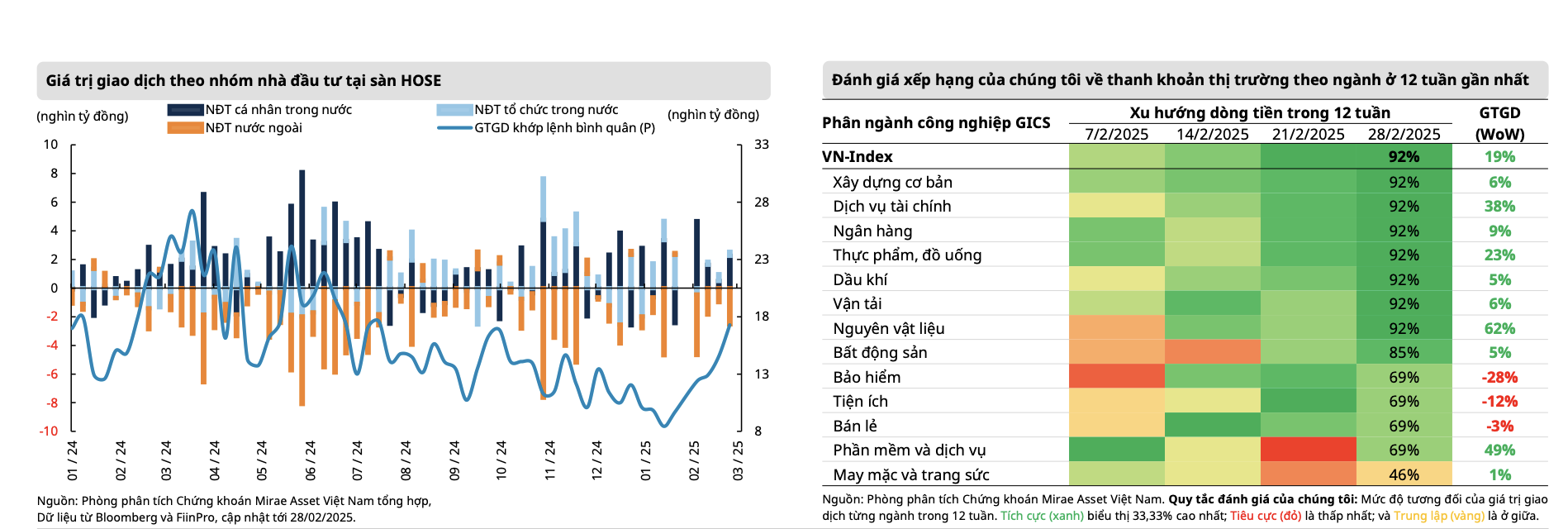

Momentum kemuncak minggu lalu menyebabkan aliran tunai meletup dengan pantas dengan volum saham sepadan meningkat lebih daripada 13%, sambil mencatatkan kecairan yang lebih baik untuk minggu ke-6 berturut-turut. Purata nilai transaksi dipadankan setiap sesi meningkat sebanyak 19% berbanding minggu sebelumnya dan mencecah lebih 17,300 bilion VND, paras tertinggi sejak Julai 2024.

Secara khususnya, jumlah kecairan pasaran minggu lepas mencecah VND21,137 bilion, meningkat 13.2% berbanding minggu sebelumnya, yang mana kecairan sepadan juga meningkat sebanyak 16.3% kepada VND19,448 bilion. Mudah tunai Februari meningkat kepada VND17,861 bilion, meningkat hampir 40% berbanding Januari tetapi masih 23.3% lebih rendah daripada tempoh yang sama. Terkumpul dari awal tahun, jumlah mudah tunai pasaran mencecah VND15,343 bilion, turun 27.2% berbanding paras purata pada 2024.

Bagaimanapun, kebanyakan kenaikan itu terbentuk dalam sesi pada 24 Februari, manakala Indeks VN memasuki keadaan terkumpul semula selepas menembusi rintangan psikologi 1,300 mata. Khususnya, aliran tunai terus menarik diri daripada kumpulan yang mempunyai prestasi dagangan yang tinggi pada tempoh sebelumnya seperti perbankan dan teknologi (FPT ) dan secara beransur-ansur beralih kepada kumpulan saham yang masih belum memasuki fasa kenaikan harga dengan prospek prestasi keuntungan yang lebih baik seperti keluli, pembinaan, hartanah dan sekuriti.

Antaranya, kumpulan saham yang paling banyak menarik aliran tunai ialah saham keluli selepas Kementerian Perindustrian dan Perdagangan mengenakan cukai anti-lambakan sementara sehingga 27.83% ke atas gegelung gelek panas (HRC) yang diimport dari China dan saham sekuriti hasil daripada jangkaan peningkatan pasaran oleh FTSE Russell serta sistem KRX.

|

| Sumber: Aset Mirae |

Sentimen optimis daripada pelabur domestik terus mengukuhkan momentum menaik pasaran dan pada masa yang sama mengimbangi tekanan jualan daripada pelabur asing. Pelabur asing bersih menjual lebih daripada VND2,758 bilion, menjadikan jualan bersih pada Februari kepada VND9,850 bilion dan jualan bersih terkumpul sejak awal tahun, pelabur asing menjual bersih VND16,606 bilion. Pengeluaran modal ETF daripada dana Diamond dan Fubon masing-masing ialah -4.63 juta USD dan -4.5 juta USD minggu lepas.

Kumpulan saham yang telah dijual bersih minggu lalu memfokuskan pada: FPT (-470 bilion VND), STB (-416 bilion VND), HPG (-369 bilion VND), manakala belian bersih dikembalikan kepada MWG (+547 bilion VND), VNM (+170 bilion VND)... Pada bulan lalu, saham yang dijual bersih oleh pelabur asing termasuk, F33 bilion VND (pelabur asing termasuk: 3 FN4 bilion) (-1,119 bilion VND), MSN (-979 bilion VND), VCB (-714 bilion VND)...

|

| Sumber: MBS |

Mengenai penilaian, menurut pakar MBS Securities, indeks P/E semasa (TTM - merosot 4 suku terbaharu) pasaran telah meningkat daripada 13.3 kali pada awal Februari kepada 14.18 kali tetapi masih 16.5% lebih rendah daripada purata 5 tahun. Ini adalah kali kedua indeks P/E lebih rendah daripada tahap purata sisihan piawai 1 sejak akhir Oktober dan awal November 2024, apabila Indeks VN berada pada 1,250 mata .

Pakar Mirae Asset Securities percaya bahawa perang perdagangan tidak menunjukkan sebarang tanda reda dengan keputusan AS untuk terus mengenakan cukai import tambahan 10% ke atas China manakala cukai baharu ke atas Mexico dan Kanada dijangka berkuat kuasa mulai 4 Mac selepas tamat penggantungan 30 hari sebelum ini. Peranan AS di hadapan secara beransur-ansur menjadi tidak dapat diramalkan dengan perjanjian gencatan senjata di Rusia - Ukraine mungkin bertahan lebih lama daripada jangkaan apabila sidang media antara Presiden Zelensky dan Encik Trump hujung minggu lalu tidak berjalan lancar. Walaupun ini dianggap sebagai salah satu faktor negatif dalam geopolitik, impak ke atas pasaran saham masih tidak begitu jelas dengan prospek pertumbuhan AS masih menjadi faktor terpenting pada masa ini; terutamanya apabila aktiviti pengguna semakin perlahan di negara ini.

Bagi pasaran Vietnam, Mac akan menjadi tempoh awal apabila aliran tunai global mungkin menjadi berhati-hati apabila keputusan tarif AS akan mula berkuat kuasa, bersama-sama dengan kadar cukai sepadan yang akan diumumkan pada awal April. Ini adalah risiko yang perlu dipantau dengan teliti oleh pasaran. Pada pandangan Mirae Asset, aliran tunai di Vietnam akan cenderung untuk terus beralih kepada kumpulan yang mempunyai prospek untuk membawa prestasi dagangan yang lebih tinggi, dengan pergerakan goncangan daripada pengambilan untung dalam kumpulan perbankan berkemungkinan menyebabkan pasaran menyesuaikan diri kepada zon harga keseimbangan baharu (1,280 - 1,290 mata) sebelum sekali lagi menguji zon rintangan 1,3300 - mata.

Menurut pakar Pinetree Securities, masa pasaran melepasi paras 1,300 mata pada minggu terakhir Februari 2025 menandakan kali pertama pasaran kekal pada ambang psikologi ini selama 5 sesi berturut-turut, dalam hampir 3 tahun. VN-Index telah mengalami minggu yang goyah, tetapi sentimen pelabur secara beransur-ansur menjadi lebih positif walaupun terdapat beberapa berita yang membimbangkan seperti tamparan berturut-turut daripada dasar tarif konservatif Presiden Donald Trump atau kelembapan angka pengeluaran pelaburan awam dalam 2 bulan pertama tahun berbanding pelan dan pertumbuhan kredit yang lebih perlahan di seluruh sistem.

Pakar Pinetree Securities percaya bahawa minggu ini akan menjadi minggu dagangan yang lebih sukar, kerana VN-Index masih bergelut di sekitar tanda psikologi penting 1,300 mata. Penembusan yang jelas sukar untuk disahkan tanpa tenaga penggerak daripada kumpulan saham perbankan . Terutama apabila Arahan Perdana Menteri memerlukan pengendalian ketat terhadap institusi kredit yang bersaing secara tidak adil pada kadar faedah dan mengarahkan bank "bersedia untuk berkongsi sebahagian daripada keuntungan mereka untuk mengurangkan kadar pinjaman untuk menyokong orang ramai dan perniagaan", membayangkan bahawa margin faedah bersih (NIM) sistem perbankan mungkin terjejas sedikit sebanyak.

Sehubungan itu, perkembangan minggu depan banyak bergantung kepada pulangan aliran tunai ke dalam saham tonggak dan keupayaan untuk merebak ke seluruh pasaran. Dalam senario pembetulan sedikit, VN-Index mungkin kembali ke julat 1,285 - 1,290 mata untuk mendapatkan momentum, maka sasaran seterusnya ialah julat 1,330 mata, dan dalam kes turun naik yang lebih kukuh, pasaran mungkin kembali kepada 1,255 - 1,260 mata.

Sumber: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[Foto] Fall Fair 2025 dan rekod yang mengagumkan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[Foto] Perdana Menteri Pham Minh Chinh menerima Pengerusi Persatuan Persahabatan Jepun-Vietnam di wilayah Kansai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

![[Foto] Setiausaha Agung Lam menerima Duta Besar Singapura Jaya Ratnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[Foto] Lam Dong: Gambar dekat tasik haram dengan dinding pecah](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

Komen (0)