Meer dan een decennium van "vermelding" - het upgradedoel is heel dichtbij

Vanuit de beleidsbepaling is het doel om de Vietnamese aandelenmarkt te moderniseren door het hele systeem omgezet in een strategie en een strakke lijn, gebaseerd op drie hoofdpijlers: ten eerste institutionele hervorming; hervorming van de technische infrastructuur; ten derde proactief zijn in de uitwisseling en verbinding met marktbeoordelingsorganisaties.

Mevrouw Dang Nguyet Minh, directeur van de onderzoeksafdeling van Dragon Capital, verwacht dan ook dat de upgrade volgens de FTSE Russell-normen in september volgend jaar zal worden gerealiseerd. Zelfs de Vietnamese aandelenmarkt kan de doelstelling van een upgrade volgens de MSCI-normen binnen 18 tot 24 maanden bereiken. De aandelenmarkt heeft met name een belangrijke katalysator, aangezien veel grote ondernemingen van plan zijn om in de periode 2026-2027 een beursintroductie te doen.

Mevrouw Nguyen Hoai Thu, adjunct-directeur van VinaCapital Fund Management Company, zei ook dat we dicht bij een besluit staan om FTSE Russell te upgraden. De resterende kwestie is dat FTSE Russell de mening moet inwinnen van buitenlandse institutionele beleggers die in Vietnam handelen. Als beleggers geen grote belemmeringen voor de handel zien, met name het feit dat er geen noodzaak is om contant geld te storten voordat ze effecten kopen, zal de Vietnamese aandelenmarkt een upgrade krijgen.

De experts van VinaCapital zijn er ook van overtuigd dat het opwaarderen van de markt ook de diepte van de Vietnamese aandelenmarkt vergroot en een einde maakt aan de situatie waarin particuliere beleggers momenteel ongeveer 90% van de totale markttransacties voor hun rekening nemen. Dit kan worden bereikt door de aantrekkingskracht van buitenlandse kapitaalstromen met een hoge stabiliteit op de markt te vergroten.

Uit onderzoek naar andere markten in de Aziatische regio is gebleken dat in periodes waarin deze landen een groei van het BBP met dubbele cijfers doormaken en investeringsniveaus van het BBP rond de 30-40% liggen, wat overeenkomt met het huidige actieplan van de Vietnamese regering , de aandelenmarkt het aantrekkelijkste beleggingskanaal is, met de hoogste investeringsefficiëntie, die wel 5-10, zelfs 12 keer zo hoog kan zijn.

Naarmate de aandelenmarkten van deze landen zich ontwikkelden, bereikten hun waarderingen ook zeer hoge niveaus, van 25 tot zelfs 50 keer, ondersteund door het potentieel voor winstgroei van 25 tot 30%.

In de huidige beurscontext heeft de tariefovereenkomst tussen Vietnam en de VS het grootste risico voor de Vietnamese economie op dit moment weggenomen en daarmee de weg vrijgemaakt voor groei in de komende 3-5 jaar en de komende 10 jaar.

De visie van Dragon Capital voor 2030 is dat Vietnam een moderne, innovatieve natie zal zijn, ondersteund door een gestroomlijnd, op consensus gebaseerd en zeer consistent politiek systeem.

"Als de economie aantrekt, zullen aandelen het beleggingskanaal zijn met de hoogste beleggingsresultaten", aldus mevrouw Minh.

|

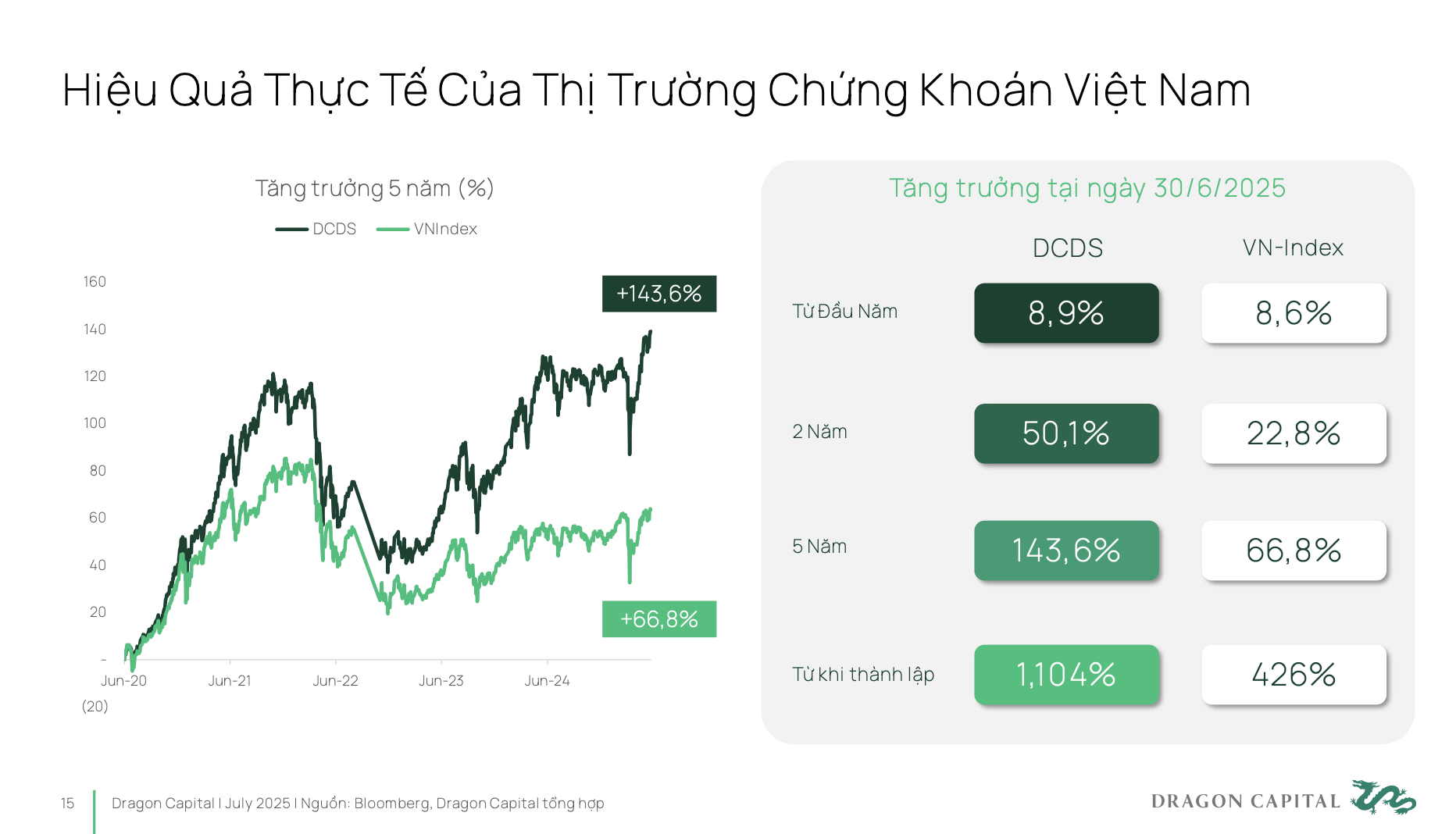

De Vietnamese markt is de afgelopen vijf jaar zelfs met bijna 70% gegroeid. Beleggers die via professionele beleggingsfondsen beleggen, kunnen zelfs hogere beleggingsresultaten behalen.

Het DCDS-fonds van Dragon Capital, opgericht in 2004, heeft drie zeer grote economische cycli doorgemaakt, zowel op de Vietnamese markt als op de internationale markt, en heeft sinds de oprichting een twaalfvoudige prestatieverbetering gerealiseerd.

Vietnamese effecten vormen dus een zeer effectief beleggingskanaal, maar hun potentieel en inherente positie worden momenteel nog niet goed geëvalueerd.

Vanuit die realiteit is het noodzakelijk om de komende tijd zowel beleidsinstrumenten als ontwikkelingsoriëntaties te bespreken. Resolutie 68 is een duidelijke stap in de versterking en ondersteuning van de private economische sector, zodat bedrijven zich kunnen ontwikkelen, doorbreken en een basis kunnen leggen voor een bbp-groei met dubbele cijfers. Om dit te bereiken, hebben private bedrijven echter behoefte aan stabiele, langetermijnkapitaalbronnen en minder afhankelijkheid van bankkanalen.

De aandelenmarkt zal het meest effectieve instrument zijn om deze kapitaalstroom te ontsluiten. Vergeleken met de doelstelling van de overheid tegen 2030 moet de omvang van de aandelenmarkt 120% van het bbp bedragen, terwijl deze momenteel slechts rond de 50-55% ligt. Dit betekent dat de marktomvang binnen vijf jaar moet verdubbelen ten opzichte van de huidige omvang. Om dat doel te bereiken, moet de positie van Vietnam op de wereldwijde investeringskaart worden verbeterd.

Er zijn twee zeer belangrijke factoren. Ten eerste is het de bedoeling dat de markt wordt opgewaardeerd tot een opkomende marktgroep – er is een zeer duidelijk strategisch actieplan. Ten tweede moet Vietnam een nationale kredietbeoordeling van investment grade behalen. Alleen wanneer beide factoren gelijktijdig worden bereikt, kan Vietnam kapitaalstromen aantrekken van 's werelds grootste investeringsfondsen. De aandelenmarkt zal daarbij een sleutelrol spelen bij het realiseren van de doelstelling om de particuliere sector de leidende kracht te maken, zoals uiteengezet in Resolutie 68.

|

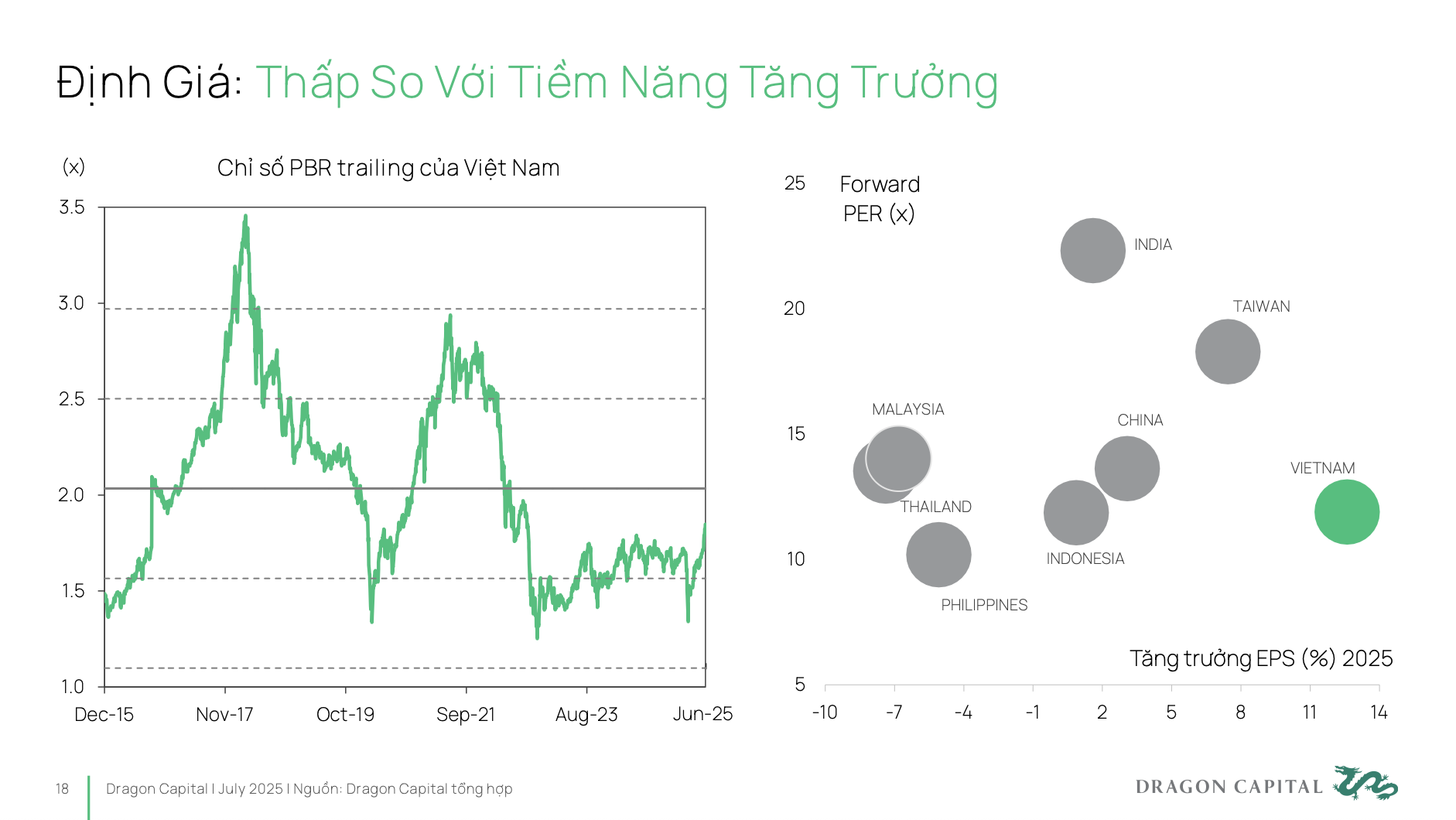

De realiteit is dat de waardering van de Vietnamese aandelenmarkt nog steeds erg laag is. De lage koers-winstverhouding betekent namelijk dat bedrijven hogere kapitaalkosten moeten dragen dan hun werkelijke potentieel . Om kapitaal effectief te mobiliseren, moeten bedrijven een passende waardering hebben die hun ontwikkelingspotentieel op lange termijn accuraat en volledig weerspiegelt.

Dragon Capital hoopt dus niet dat Vietnam snel blijft groeien met lage koers-winstverhoudingen, maar dat het dichter bij markten zoals India komt. Momenteel ligt de winst per aandeel (WPA) in India slechts in de enkele cijfers, maar hun markt wordt nog steeds verhandeld tegen koers-winstverhoudingen van 20 tot 25 keer. Dat betekent dat bedrijven in India kapitaal aantrekken tegen een zeer kosteneffectief tarief.

Voor een duurzame en efficiënte markt: diversifieer de investeerdersstructuur

Veel deskundigen zijn het erover eens dat de markt zich alleen op duurzame en effectieve wijze kan ontwikkelen als deze zich in twee richtingen ontwikkelt: door grote, internationale institutionele beleggers op de lange termijn aan te trekken en door de perceptie van 'surfen' te veranderen in een langetermijninvestering van individuele beleggers.

Voor grote internationale institutionele beleggers zijn er drie belangrijke kwesties die moeten worden aangepakt om kapitaal op grotere schaal aan te trekken. (1) Het moderniseren van de markt is een vereiste; (2) Na de modernisering is het een kwestie van toegang voor beleggers tot buitenlandse ruimte: hoe kunnen ze aan goederen komen, zodat ze op de eenvoudigste en meest handige manier de Vietnamese markt kunnen betreden; (3) De markt heeft behoefte aan nieuwe producten en nieuw genoteerde bedrijven, zoals IPO's.

Meer specifiek is de toegankelijkheid voor buitenlandse investeerders, met name nieuwe investeerders, momenteel vrij beperkt vanwege het plafond van 49% in veel sectoren. Veel goede bedrijven hebben volop ruimte voor buitenlandse investeerders. Als ze kapitaal in de Vietnamese markt willen injecteren, zullen ze ook met veel moeilijkheden te maken krijgen. Het is zeer noodzakelijk en zelfs een van de meest urgente kwesties van vandaag om oplossingen te blijven vinden om de ruimte voor buitenlandse investeerders te vergroten en zo de toegankelijkheid en aantrekkelijkheid van de markt voor buitenlands kapitaal te vergroten.

Om grootschalige beleggingsfondsen aan te trekken, is bovendien diepgang nodig. Diepgang omvat: een divers productsysteem, geschikt voor veel verschillende beleggingsonderwerpen; verbeterde kwaliteit van beursgenoteerde ondernemingen op het gebied van transparantie en informatieverstrekking; een grotere omvang van de ondernemingen, met doorbraakgroeimogelijkheden om investeerders aan te trekken. Daarnaast is het noodzakelijk om emissie-informatie te standaardiseren, transparantie te waarborgen en de deelname van langetermijnbeleggingsfondsen te stimuleren.

Wat binnenlandse investeerders betreft, hebben de meeste particuliere investeerders in Vietnam nog steeds een surfmentaliteit. Ze noemen het vaak "spelen in aandelen" in plaats van "in aandelen investeren" met de mentaliteit van periodieke accumulatie op de lange termijn.

Het is duidelijk dat particuliere beleggers aandelen momenteel op dezelfde manier bekijken als kanalen zoals sparen, goud en onroerend goed, met een kortetermijnvisie. Beleggingsdenken neigt nog steeds naar "de markt te timen", dat wil zeggen het kiezen van het perfecte koop- en verkoopmoment, in plaats van "de markt te timen", dat wil zeggen het aanhouden van langetermijnbeleggingen op basis van gewoonte en langetermijnvisie.

Wat betreft het aanbod: hoe kunnen we beleggers verschuiven van kortetermijnbeleggingen naar langetermijnbeleggingen? Dit vereist de sterke deelname van vrijwillige pensioenfondsen en langetermijnbeleggingsfondsen. Om een dergelijk aanbod te creëren, zijn specifieke oplossingen en mechanismen nodig waarmee deze fondsen hun aanwezigheid en bijdrage aan de markt kunnen vergroten.

Aan de vraagzijde: hoe voelen particuliere beleggers dat ze geld willen investeren in langetermijninvesteringen op de aandelenmarkt? Sterker nog, in veel grote ondernemingen (vooral in VN30) en bij de ontwikkeling van pensioenfondsen en langetermijnactiva, bestaan er nog steeds enorme barrières, namelijk psychologische drempels. Daarom zouden er preferentiële belastingmaatregelen moeten komen voor professionele financiële producten en tegelijkertijd investeringen in financiële educatie om duurzaam vertrouwen te creëren in de aandelenmarkt op de lange termijn.

Er zijn momenteel enkele problemen op de markt die het vermelden waard zijn. De liquiditeit op de markt is namelijk nog steeds voornamelijk geconcentreerd in de VN30-aandelengroep, terwijl de meeste overige codes de minimale liquiditeitsdrempel (1 miljoen USD/sessie) nog niet hebben bereikt om te voldoen aan de vereisten van grote fondsen.

De structuur van beursgenoteerde sectoren op de markt is nog steeds onevenwichtig, zelfs wanneer de bank- en vastgoedgroepen meer dan 50% van de totale marktkapitalisatie vertegenwoordigen . Sectoren met een duurzaam groeipotentieel, zoals technologie, gezondheidszorg en hernieuwbare energie, vertegenwoordigen daarentegen een zeer laag aandeel.

Hierdoor is het voor grote kapitaalstromen lastig om hun portefeuilles te diversifiëren, wat de aantrekkelijkheid van de Vietnamese markt voor strategische investeerders beperkt.

Wat betreft transparantie en corporate governance-normen is er behoefte aan verbetering. Momenteel beschikt slechts ongeveer 26% van de beursgenoteerde bedrijven over ESG-gerelateerde rapporten en de corporate governance-index van Vietnam is nog steeds laag in vergelijking met markten in dezelfde groep of die zich voorbereiden op een upgrade.

Ook de marktinfrastructuur vormt een knelpunt, met name het centrale-tegenpartijmodel (CCP), dat nog in ontwikkeling is. Het CCP-model is een internationale standaard in de effectenhandel en wordt op de meeste aandelenmarkten ter wereld toegepast.

Volgens de experts van VinaCapital zal de implementatie van dit model de deelname aan de markt van buitenlandse investeerders verbeteren. Zij hechten namelijk waarde aan hoge operationele normen en hebben behoefte aan synchronisatie van transactieprocessen tussen de markten waarin zij investeren. Daarnaast zullen de risico's die tijdens transacties ontstaan, tot een minimum worden beperkt.

Bron: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[Foto] Close-up van de Ba Ha-rivierwaterkrachtcentrale die in werking is om het water stroomafwaarts te reguleren](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[Foto] Premier Pham Minh Chinh ontvangt de gouverneur van de prefectuur Gunma (Japan) en de speciale adviseur van de Japan-Vietnam Friendship Parliamentary Alliance](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Antwoord] Moet ik een lift installeren in een oud gerenoveerd huis?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Reactie (0)