Bankensector zal naar verwachting langzaam groeien

MBS Securities Company heeft zojuist een sectorrapport gepubliceerd, met daarin een algemene prognose voor de bankensector en een winstprognose voor het tweede kwartaal van 2024 van 14 typische banken.

Volgens het analyseteam van MBS zal de winst in de bankensector naar verwachting met een lager tempo groeien, namelijk met 12% op jaarbasis. De totale marktwinsten kunnen in het tweede kwartaal van 2024 een stijging van 9,5% op jaarbasis bereiken, ondersteund door een laag basisniveau in dezelfde periode, terwijl productie en consumptie een licht herstel laten zien.

De netto rentemarges (NIM's) blijven onder neerwaartse druk staan, aangezien de leenrentes naar verwachting verder zullen dalen, terwijl de depositorentes bij de meeste banken licht zijn gestegen.

De kredietgroei in het tweede kwartaal zal naar verwachting beter zijn dan in het eerste kwartaal, maar nog steeds lager dan in dezelfde periode vorig jaar. Over het algemeen zullen de netto rentebaten dus niet sterk kunnen stijgen. De niet-rentebaten zijn nog steeds somber en kunnen zich niet herstellen, aangezien ze voornamelijk afhankelijk zijn van het innen van kosten en het afwikkelen van schulden.

Bovendien wordt verwacht dat de valutahandel met effecten geen hoge groei zal doormaken wanneer de marktsituatie steeds moeilijker wordt. De voorzieningen zullen blijven stijgen wanneer de dubieuze debiteuren in dit tweede kwartaal weer tekenen van een toename vertonen. De stijging van de non-performing loan (NPL)-ratio en de daling van de loan loss provision ratio (LLR) zijn de algemene trends voor de hele sector.

De winsten van de banken zullen niet hoog zijn, sommige banken zullen een negatieve groei hebben.

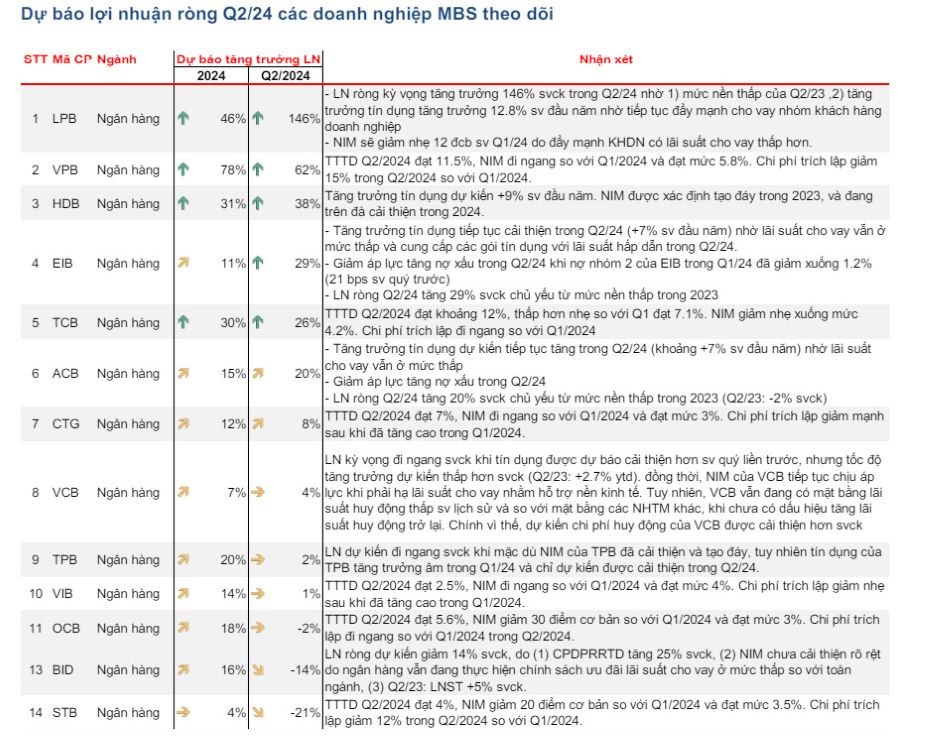

Volgens de prognose van MBS zal de groeivoet van de winst na belastingen van banken over het algemeen niet hoog zijn. De stijging zal echter duidelijk merkbaar zijn bij een aantal banken met een goede kredietgroei, zoals LPB, VPB en HDB. Bij een aantal banken zal de winst na belastingen negatief groeien vanwege de hoge winst na belastingen in dezelfde periode vorig jaar, bijvoorbeeld STB en BID.

De hoogste winstgroei wordt verwacht bij LPBank (LPB) met een stijging van 146% over dezelfde periode, als gevolg van het lage basisniveau in het tweede kwartaal van 2023. Tegelijkertijd steeg de kredietgroei met 12,8% ten opzichte van het begin van het jaar dankzij de voortdurende promotie van kredietverstrekking aan zakelijke klanten.

De op één na grootste groeier wordt verwacht bij VPBank (VPB), met een verwachte kredietgroei van 11,5% tegen het einde van het tweede kwartaal van 2024. De winst in het tweede kwartaal van 2024 zal naar verwachting met 62% stijgen ten opzichte van dezelfde periode vorig jaar. De winst over het hele jaar zal naar verwachting met 78% stijgen ten opzichte van 2023.

Ook voor enkele andere banken wordt een positieve groei verwacht vergeleken met dezelfde periode, zoals HDBank (38% omhoog), Eximbank (29% omhoog), Techcombank (26% omhoog),ACB (20% omhoog), VietinBank (8% omhoog), Vietcombank (4% omhoog), TPBank (2% omhoog) en VIB (1% omhoog).

Sterker nog, voor sommige banken wordt een negatieve groei verwacht vergeleken met dezelfde periode.

Zo zal de nettowinst van BIDV in het tweede kwartaal van 2024 naar verwachting met 14% dalen ten opzichte van de prognose, als gevolg van een stijging van 25% in de kosten voor risicovoorzieningen. De nettowinstmarge (NIM) is niet significant verbeterd, omdat de bank nog steeds een voorkeursbeleid met lage rentetarieven hanteert voor de gehele sector.

MBS voorspelt dat de nettowinst van Sacombank in het tweede kwartaal van 2024 met 21% op jaarbasis zal dalen.

Bron: https://laodong.vn/kinh-doanh/du-bao-loi-nhuan-cac-ngan-hang-trong-quy-ii2024-1357998.ldo

Reactie (0)