Deskundigen suggereren dat, om knelpunten in de marktliquiditeit te voorkomen, de regelgeving die individuele beleggers uitsluit van de obligatiemarkt herzien moet worden. Als het verbod van kracht blijft, moet een oplossing gevonden worden door de belemmeringen weg te nemen die institutionele beleggers ervan weerhouden om aan de markt deel te nemen.

|

| De markt is volledig verstoken van obligaties uitgegeven door productiebedrijven. (Afbeelding : Shutterstock) |

De uitgifte van bedrijfsobligaties door niet-bancaire instellingen blijft traag verlopen.

Volgens een rapport van FiinRatings bedroeg de totale uitgiftewaarde van de primaire bedrijfsobligatiemarkt in september 45.300 miljard VND, verdeeld over 39 emissies. In de eerste negen maanden van het jaar kwam de totale uitgiftewaarde uit op 313.600 miljard VND, een stijging van bijna 58% ten opzichte van dezelfde periode vorig jaar. Deze groei lijkt te wijzen op een positief herstel van de bedrijfsobligatiemarkt, waarbij alleen al de private plaatsingen met maar liefst 62% zijn toegenomen.

In werkelijkheid liet de markt voor bedrijfsobligaties in de eerste negen maanden van dit jaar echter alleen groei zien in de bankensector. Tegelijkertijd daalde de uitgifte van obligaties door niet-bancaire instellingen in dezelfde periode met maar liefst 26,3% ten opzichte van dezelfde periode vorig jaar.

Niet alleen worden er maar weinig obligaties uitgegeven door niet-bancaire instellingen, maar de wanbetalingspercentages zijn ook hoog. Volgens FiinRatings bedraagt het wanbetalingspercentage op de obligatiemarkt 18,9%, wat volledig toe te schrijven is aan niet-bancaire bedrijven, met name die waarvan de financiële gezondheid de afgelopen jaren is verslechterd.

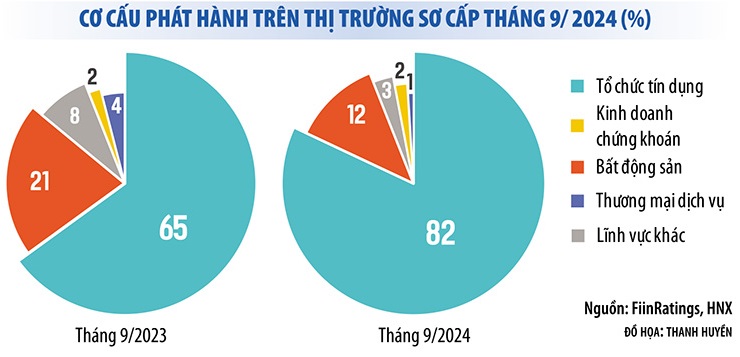

Met andere woorden, de obligatiemarkt werd in de eerste negen maanden van het jaar nog steeds gedomineerd door een "monopolie" van banken. Tot wel 83% van de in september 2024 uitgegeven bedrijfsobligaties waren bankobligaties. In de eerste negen maanden van het jaar vertegenwoordigden bankobligaties 74% van de totale waarde van de uitgegeven obligaties. Obligaties van productiebedrijven waren daarentegen volledig afwezig.

Deze realiteit laat zien dat de markt voor bedrijfsobligaties nog niet echt hersteld is, terwijl de druk om aan de vervaldatums van obligaties te voldoen aanzienlijk blijft. Volgens statistieken van de Vietnamese Vereniging voor Obligatiemarkten moesten bedrijven in de laatste drie maanden van het jaar bijna 80 biljoen VND aan obligaties aflossen, waarvan 44% afkomstig was uit de vastgoedsector. Als de situatie niet verbetert, zal het probleem van achterstallige obligatiebetalingen niet verdwijnen. Alleen al in september 2024 werden er bijna 30 nieuwe obligatiecodes geregistreerd met achterstallige aflossingen en rentebetalingen.

|

De markt loopt het risico op een liquiditeitstekort.

In de context van de bedrijfsobligatiemarkt, met name de markt voor niet-bancaire obligaties, die nog niet hersteld is, heeft de wijziging van de effectenwet, die individuele beleggers uitsluit van deelname aan de bedrijfsobligatiemarkt (met uitzondering van bankobligaties), bij velen tot bezorgdheid geleid.

Naast het aanscherpen van de regelgeving voor individuele beleggers, moeten er ook andere "kleppen" worden geopend om te voorkomen dat de marktliquiditeit geblokkeerd raakt.

Naast het aanscherpen van de regelgeving voor individuele beleggers, moeten er ook andere "kleppen" worden geopend om te voorkomen dat de marktliquiditeit geblokkeerd raakt.

Momenteel zijn banken de grootste houders van bedrijfsobligaties, gevolgd door particuliere beleggers (particulieren bezitten 30% van de niet-beursgenoteerde bedrijfsobligaties). De participatie van beleggingsfondsen in de obligatiemarkt is nog steeds erg klein (ongeveer 8%). Als beleggers dus worden uitgesloten van de bedrijfsobligatiemarkt, zal de liquiditeit aanzienlijk afnemen, wat het vermogen van bedrijven om kapitaal aan te trekken zal beïnvloeden.

In plaats van het te voorkomen, betoogden sommige leden van de Economische Commissie van de Nationale Vergadering dat de regering de taak zou moeten krijgen om de normen en voorwaarden vast te stellen voor de identificatie van professionele particuliere beleggers, zodat professionals het risiconiveau van individuele bedrijfsobligaties kunnen inschatten wanneer ze in obligaties beleggen.

Op vergelijkbare wijze suggereerde professor Tran Ngoc Tho, lid van de Nationale Adviesraad voor Financieel en Monetair Beleid, in een interview met een verslaggever van de Investment Newspaper dat de bovengenoemde regelgeving heroverwogen zou moeten worden. Veel landen, zoals Singapore, Thailand, Maleisië en de Verenigde Staten, staan professionele beleggers immers nog steeds toe om deel te nemen aan de uitgifte van particuliere obligaties.

Volgens deze expert zouden het wetgevingsbureau en de Nationale Assemblee de mogelijkheid van onderhandse uitgifte van obligaties als speelveld voor institutionele beleggers kunnen behouden, maar de beperkingen versoepelen om individuele professionele beleggers in staat te stellen deel te nemen aan de aan- en verkoop van onderhandse obligaties op de secundaire markt, in plaats van dit volledig te verbieden.

Ondertussen pleiten de leiders van veel kredietbeoordelingsbureaus in Vietnam voor uitsluiting van particuliere beleggers van de obligatiemarkt. Volgens deze bureaus moeten er echter, naast het aanscherpen van de regels voor particuliere beleggers, ook andere "kleppen" worden geopend om te voorkomen dat de marktliquiditeit vastloopt.

De heer Nguyen Quang Thuan, algemeen directeur van FiinRatings, stelde verschillende oplossingen voor om meer institutionele beleggers aan te trekken tot deze markt, zoals het bevorderen van kredietratings, het afschaffen van regelgeving die investeringen in bedrijfsobligaties door bepaalde organisaties beperkt, het ontwikkelen van indexen voor de obligatiemarkt en het toestaan van de oprichting van obligatie-emissiemaatschappijen of obligatie-emissiefondsen…

"Veel buitenlandse fondsen willen in Vietnamese obligaties investeren, maar dat is moeilijk omdat de obligaties geen rating hebben. Het percentage beoordeelde bedrijfsobligaties in de ASEAN-regio ligt boven de 50%, terwijl dit percentage in Vietnam bijna nul is," aldus de heer Thuan.

Volgens deze expert is het noodzakelijk om de kredietwaardigheid van alle obligaties te verbeteren om institutionele en buitenlandse investeerders aan te trekken. Dit zou de marktliquiditeit vergroten en het tekort aan particuliere beleggers compenseren.

Bron: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[Foto] Een delegatie die het 14e congres van de Vietnamese vakbond bijwoont, bezoekt het mausoleum van president Ho Chi Minh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780451842301_ndo_br_img-3824-jpg.webp)

Reactie (0)