Noch particulieren, noch bedrijven kunnen leningen verkrijgen.

Hoge rentetarieven en de moeilijkheid om leningen te verkrijgen blijven een veelvoorkomend probleem voor veel particulieren en bedrijven, in alle sectoren.

De heer Minh Kien (woonachtig in het district Binh Thanh, Ho Chi Minh-stad) verklaarde dat hij eind 2022 een lening had aangevraagd bij Lienviet Postbank, maar dat zijn aanvraag nog steeds niet compleet is en dat hij het geld nog niet heeft ontvangen. Ondanks dat de bank zijn woning relatief laag heeft gewaardeerd en slechts 50% van de taxatiewaarde heeft verstrekt voor een lening van meer dan 2 miljard VND, blijft zijn aanvraag onafgehandeld. Begin april nam hij contact op met een kredietadviseur van een andere bank, die hem vertelde dat de aanvraag versneld kon worden goedgekeurd omdat de beschikbare leenlimiet bijna bereikt was, maar dat de rente bijna 15% per jaar bedroeg.

Bedrijven hebben nog steeds moeite om kapitaal te lenen; zijn banken zonder krediet komen te zitten?

"De bank zegt nog steeds leningen te verstrekken, maar de voorwaarden zijn veel strenger. Voorheen leenden ze geld om de grond zelf te betalen, maar nu niet meer. Bovendien zijn de leenvoorwaarden strenger, de leenbedragen kleiner en de rentes buitensporig hoog. Maar zelfs als je aan deze voorwaarden voldoet, is het helemaal niet makkelijk om de lening te krijgen. In mijn geval zijn er al een paar maanden voorbij en ben ik nog steeds niet klaar, en ik heb vrijwel zeker geen kans meer op de lening omdat de bank heeft aangekondigd dat ze hun leenlimiet hebben bereikt," aldus Minh Kien.

Volgens de directeur van een bedrijf in Ho Chi Minh-stad dat gespecialiseerd is in de productie van aluminium deuren, is hij sinds eind maart door kredietmedewerkers geïnformeerd dat Lienviet Postbank geen nieuwe leningaanvragen meer accepteert. Bedrijven mogen alleen nog geld uitbetalen, garanties afgeven, kredietbrieven (L/C's) openen en betalingen verrichten tot het reeds geïncasseerde hoofdbedrag, met een maximum van het totale openstaande kredietsaldo per 24 maart 2023 (exclusief rekening-courantkredieten, creditcards, online onderpand en samengestelde rente). Andere banken waarmee het bedrijf samenwerkt, accepteren alleen onderpand in Ho Chi Minh-stad en Binh Duong, niet in andere provincies, waardoor het voor het bedrijf onmogelijk is om leningen te verkrijgen.

De heer Nguyen Tri Cong, voorzitter van de Dong Nai Veeteeltvereniging, verklaarde openlijk dat het aantal leden dat sinds het begin van het jaar een nieuwe lening heeft ontvangen zeer beperkt is, ondanks dat het ook een prioritaire sector binnen de landbouw betreft.

"Volgens de uitleg van de bank komen boeren die verlies lijden niet in aanmerking voor nieuwe leningen. Er zijn echter varkenshouderijcoöperaties die, ondanks het hebben van onderpand, winstgevende bedrijfsvoering, volledige financiële rapporten en bewijsstukken, maanden geleden al een aanvraag hebben ingediend en nog steeds geen goedkeuring hebben gekregen. Ze worden steeds maar weer verteld dat ze moeten wachten. Omdat ze geen geld hebben om hun bedrijfsvoering te bekostigen en hun boerderijen draaiende te houden, lenen ze geld van buitenaf om voer voor varkens en kippen te kopen, of zelfs om bankleningen af te lossen om te voorkomen dat ze als wanbetalers worden aangemerkt en hun boerderijen in beslag worden genomen...", zei meneer Cong boos.

Eerder had deze vereniging een brief met een bezwaar ingediend bij de Vietnamese centrale bank (SBV) omdat "het bijna onmogelijk is om toegang te krijgen tot bankdiensten, en soms, wanneer ze zien dat hun vee verhongert, moeten ze geld lenen tegen hoge rentes om voer te kopen, wat hun problemen alleen maar verergert." In een recent antwoord meldde de SBV dat 60 klanten rentesteunleningen hadden ontvangen. De heer Cong reageerde hierop: "Onze vereniging heeft meer dan 1000 leden, maar volgens het antwoord van de SBV hadden eind februari 2022 slechts 60 leden geprofiteerd van de rentesteunregeling, wat veel te weinig is – een druppel op een gloeiende plaat."

Belangrijker nog, aldus de heer Cong, onderzoekt de vereniging ook wie deze 60 mensen zijn en of zij in aanmerking komen voor de gunstige rentetarieven zoals vastgelegd...

De heer Tran Van Duc, voorzitter van de Ben Tre Business Association, meldde dat sommige bedrijven binnen de vereniging leningen moeten afsluiten tegen rentes van 11-13% per jaar. Nog schrijnender is dat sommige bedrijven geen toegang hebben tot bankleningen en gedwongen zijn om bij externe partijen te lenen tegen rentes van maar liefst 17-20% per jaar.

Ook de heer Lu Nguyen Xuan Vu, algemeen directeur van Xuan Nguyen Group Joint Stock Company, uitte zijn ongenoegen over het feit dat de landbouwsector weliswaar een prioriteitssector is, maar dat toegang tot krediet moeilijk is. Banken in Ho Chi Minh-stad accepteren landbouwgrond van buiten de provincie niet langer als onderpand, zoals voorheen. Zijn bedrijf kon slechts ongeveer 10 miljard VND lenen tegen een rente van 10,5% per jaar, terwijl de kapitaalbehoefte veel hoger ligt. Daardoor moeten medewerkers van het bedrijf leningen afsluiten bij banken tegen rentes van 13-14% per jaar, wat de financiële kosten van het bedrijf verder verhoogt.

"De geldstroom is als bloedvaten; als het bloed niet stroomt, sterft het lichaam."

De problemen die bedrijven de afgelopen tijd hebben ondervonden bij het verkrijgen van leningen, worden door banken verklaard door diverse redenen, variërend van het niet voldoen aan wettelijke eisen tot het feit dat bedrijven geen grote bedragen hoeven te lenen. In werkelijkheid zitten veel banken echter, naast de aangescherpte regelgeving, bijna aan hun kredietlimieten – vergelijkbaar met de situatie in de tweede helft van 2022. Bij verschillende banken die de auteur afgelopen weekend heeft geraadpleegd, gaven kredietadviseurs toe dat de kredietlimieten opnieuw worden aangescherpt en bijna volledig zijn bereikt.

Bij een filiaal van MSB adviseerde een kredietadviseur genaamd T., na het geven van advies over leningaanvragen, om de aanvragen vroegtijdig te verwerken om een herhaling van de situatie met de uitgeputte kredietlimiet in 2022 te voorkomen. Een andere kredietadviseur van TPBank , genaamd D., gaf aan dat de bank de kredietgroei weer probeert te beheersen, gezien de hoge groei in het eerste kwartaal van 2023. Het hangt af van wanneer de aanvraag wordt goedgekeurd, maar als de kredietlimiet is bereikt, zal uitbetaling lastig zijn.

Toen we vroegen waarom de informatie suggereerde dat banken geen leningen konden verstrekken terwijl hun kredietlimieten bijna waren uitgeput, legde D. uit: "Naast het verstrekken van leningen wordt een deel van de huidige kredietlimiet gebruikt voor de afhandeling van obligaties, conform de regelgeving."

De meeste bedrijven waaraan banken zich hebben verbonden om hun obligaties terug te kopen of grote kredietlijnen te verstrekken, zijn in feite dochterondernemingen van die banken. Dit verklaart de snelle kredietgroei in de eerste maanden van het jaar. Bovendien verviel een groot volume aan bedrijfsobligaties in het tweede kwartaal van 2023, wat waarschijnlijk betekende dat banken kredietlijnen moesten reserveren om deze obligaties te kunnen aflossen.

Dr. Nguyen Huu Huan

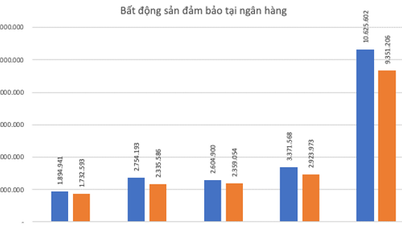

Eind februari, na de aankondiging van de kredietgroeidoelstelling van 14-15% voor 2023, kende de Vietnamese centrale bank officieel kredietlimieten toe aan elke bank. Destijds publiceerde VNDirect Securities Company een rapport over de banksector waarin een aantal commerciële banken werden genoemd die specifieke kredietlimieten hadden gekregen, zoals HDBank met 11%,ACB met 9,8%, Vietcombank met 9,6%, TPBank met 9,1%, VPBank en MBBank beide met 9%, BIDV met 8,3%, en MSB, die in deze eerste beoordeling de hoogste kredietlimiet ontving met 13,5%. In werkelijkheid is de kredietgroei van sommige banken in de eerste drie maanden van het jaar al snel toegenomen, zoals MSB met 13%, Techcombank met bijna 10,7%, HDBank met 9%, en TPBank, Nam A Bank en VietABank met 7%. Sommige banken hebben dus bijna het in de eerste ronde van dit jaar toegewezen kredietlimiet bereikt.

Of dit kapitaal daadwerkelijk in de economie zal worden geïnjecteerd, blijft echter de vraag, aangezien bedrijven grote moeite hebben om financiering te verkrijgen. De heer Nguyen Huu Huan, hoofd van de afdeling Financiën aan de Economische Universiteit van Ho Chi Minh-stad, legde uit dat sommige banken de laatste tijd veel bedrijfsobligaties hebben verhandeld, waaronder obligaties met terugkoopverplichtingen, waardoor ze nu kredietlimieten moeten reserveren om aan deze verplichtingen te voldoen. Gezien de huidige hoge kredietgroei van sommige banken, in combinatie met de problemen rond de afhandeling van bedrijfsobligaties, is het mogelijk dat sommige banken hun kredietlimieten overschrijden, net als in 2022.

Tijdens de vergadering van het Permanent Comité van de Nationale Vergadering op de ochtend van 9 mei verklaarde minister van Planning en Investeringen Nguyen Chi Dung dat bedrijven aanzienlijke moeilijkheden ondervinden. Naast het marktsentiment, het maatschappelijk vertrouwen en het ontlopen van verantwoordelijkheid door ambtenaren op alle niveaus, heeft het te restrictieve monetaire beleid het voor veel bedrijven moeilijk gemaakt om toegang tot kapitaal te krijgen. De kredietgroei is de laatste tijd aanzienlijk lager dan gebruikelijk. De minister betoogde dat de kredietlimieten voor de economie versoepeld moeten worden, omdat "geldstromen als bloed zijn; als het bloed stopt met stromen, sterft de economie."

Bronlink

![[Afbeelding] Bijna 125.000 leerlingen in Hanoi hebben het literatuurexamen voor het toelatingsexamen van de tiende klas afgelegd.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

![[Foto] Bewonder het koraal "meesterwerk" te midden van het miljoenen jaren oude erfgoed van de provincie Dak Lak.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

Reactie (0)