Volgens het ministerie van Financiën is in het ontwerp van de Wet op de Persoonlijke Inkomstenbelasting (gewijzigd) het progressieve belastingtarief aangepast – een van de fundamentele en kernonderdelen.

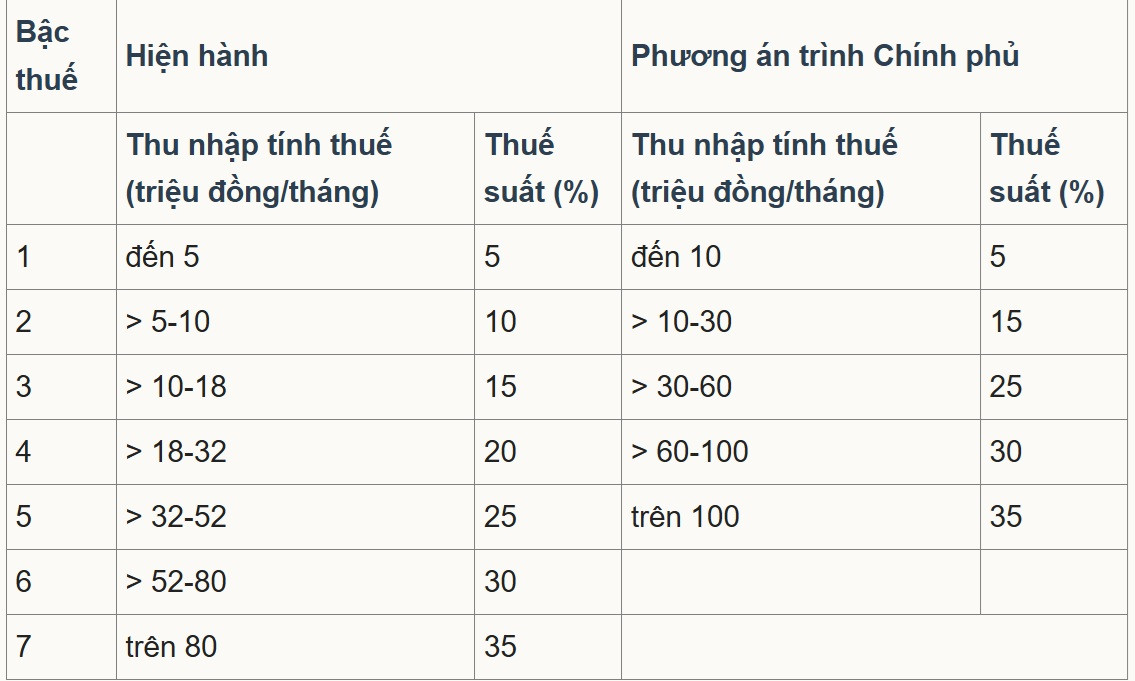

Concreet herstructureert het wetsontwerp het "progressieve belastingstelsel voor inkomsten uit salarissen en lonen", waarbij het belastingstelsel wordt vereenvoudigd en inkomsten worden afgestemd op de sociaaleconomische situatie door het aantal belastingschijven te verminderen van 7 naar 5 en de kloof tussen de schijven te vergroten, overeenkomend met belastingtarieven van 5%, 15%, 25%, 30% en 35%.

Van de twee voorgestelde opties stemde de meerderheid in met optie 2, en de regering heeft deze optie voorgelegd aan de Nationale Vergadering . Dientengevolge wordt het verschil tussen de belastingtarieven vergroot en geleidelijk verhoogd naar 10, 20, 30 en 40 miljoen VND; het laagste belastingtarief blijft 5%, en het hoogste tarief is 35%, van toepassing op belastbaar inkomen boven de 100 miljoen VND per maand.

In een gesprek met verslaggevers van VietNamNet zei dr. Nguyen Ngoc Tu, docent aan de Hanoi University of Business and Technology, dat het terugbrengen van het aantal belastingschijven van 7 naar 5 een goede manier is om het belastingstelsel te vereenvoudigen. De voorgestelde belastingdrempel van 10 miljoen VND voor schijf 1 is echter te laag; deze moet worden verhoogd naar 30 miljoen VND om onder een belastingtarief van 5% te vallen.

"Het verhogen van de uiteindelijke belastingdrempel van meer dan 80 miljoen VND naar meer dan 100 miljoen VND, onderworpen aan een belastingtarief van 35%, is niet in lijn met andere indicatoren," zei hij.

De heer Tú analyseerde dat de prijzen sinds 2007, in de afgelopen 18 jaar, ongeveer 2,5 keer zo hoog zijn geworden, terwijl het bbp en het inkomen per hoofd van de bevolking ook 2,5 tot 3 keer zo hoog zijn. Daarom moet de belastingdrempel ook worden aangepast naar minimaal 2,5 keer het bruto-inkomen, oftewel 200 miljoen VND, om onderworpen te worden aan een belastingtarief van 35%.

"Het ministerie van Financiën zal het hoogste belastingtarief op 35% handhaven, terwijl de vennootschapsbelasting wordt verlaagd van 25% naar 15-17%. De inkomstenbelasting voor particulieren moet worden verlaagd tot maximaal 25% of 30% om hooggekwalificeerd personeel en buitenlandse experts aan te trekken," stelde hij voor.

De heer Tú benadrukte: "De essentie van elke belasting wordt gevormd door het belastingtarief en de belastingtabel. Als er wijzigingen moeten worden aangebracht, moet het belastingtarief worden verlaagd en de belastingdrempel naar boven worden bijgesteld om zinvol te zijn. Het enkel wijzigen van de formulering, terwijl het belastingtarief niet daalt en de belastingdrempel slechts licht stijgt, kan niet worden beschouwd als een alomvattende wijziging."

Hij betoogde ook dat het verschil tussen belastingtariefschijven 1, 2 en 3 te groot is en suggereerde dat een verschil van 5% tussen elke schijf redelijker zou zijn. Hij is van mening dat de belastingverhoging tussen schijf 1, 2 en 3 slechts 5% zou moeten bedragen, maar het huidige plan verhoogt deze van 5% naar 15% en van 15% naar 25% (een verschil van 10% tussen de schijven). Ondertussen zien mensen met hogere inkomens in schijf 4 en 5 slechts een verhoging van 5% in elke schijf.

"Dit ontwerp druist in tegen de geest van een progressief belastingstelsel. Degenen met net genoeg inkomen om van te leven, zouden een laag belastingtarief moeten genieten, terwijl degenen met een hoger inkomen een hoger belastingtarief en een grotere procentuele stijging in de belastingschijf zouden moeten hebben," analyseerde de heer Tú.

Ondertussen heeft universitair hoofddocent Pham Manh Hung, adjunct-directeur van het Institute of Banking Science Research van de Banking Academy, ook geoordeeld dat het verminderen van het aantal belastingschijven van 7 naar 5 het belastingstelsel vereenvoudigt en de "sprong" op de tussenliggende niveaus verkleint.

De hoogste belastingdrempel is ook verhoogd van meer dan 80 miljoen VND naar 100 miljoen VND per maand, wat betekent dat alleen mensen met een zeer hoog inkomen onderworpen zullen zijn aan het tarief van 35%. Dit wordt gezien als een verbetering die gunstig is voor investeerders en geschoolde werknemers, omdat het aantal mensen dat in de hoogste belastingschijf valt, afneemt.

De heer Hung betoogde echter dat het plafond van 35% nog steeds aanzienlijk hoger is dan in andere concurrerende arbeidsmarkten zoals Singapore (met een maximum van 24% voor ingezetenen, plus diverse bonussen en aftrekposten). Dit zou het vermogen om hooggekwalificeerd personeel en internationale experts aan te trekken en te behouden kunnen beïnvloeden.

De expert suggereerde dat de belastingdrempel van 35% verhoogd zou kunnen worden tot boven de 100 miljoen VND, of dat gerichte aftrek- en stimuleringsmaatregelen (voor onderzoek en ontwikkeling, technologie-experts en groene financiering) uitgebreid zouden kunnen worden om de concurrentiepositie van Vietnam ten opzichte van andere centra in de regio te versterken.

Bron: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[Foto] Eerste sessie van het 14e Congres van de Vietnamese Vakbond](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

Reactie (0)