Dit biedt enerzijds de mogelijkheid om nieuwe en potentieel lucratieve markten aan te boren, en anderzijds vormt het een belangrijke test om de veiligheid, transparantie en duurzame ontwikkeling van de digitale economie te waarborgen.

Wees voorzichtig om complicaties te voorkomen.

Regeringsbesluit 05/2025/NQ-CP over het testen van cryptovaluta heeft een "gecontroleerd speelveld" gecreëerd, dat belooft de kapitaalmarkt te hervormen die lange tijd in een "grijs gebied" opereerde met tientallen miljoenen deelnemers.

Deze stap zal naar verwachting buitenlandse investeringen aantrekken en technologische innovatie stimuleren, maar brengt ook talrijke uitdagingen met zich mee op het gebied van juridische kaders, personeel en marktrijpheid.

Om de kansen en uitdagingen te verduidelijken, interviewde een verslaggever van de krant Dan Tri de heer Phan Duc Trung, voorzitter van de Vietnamese Blockchain- en Digitale Activa Vereniging.

Mijnheer, een van de meest opvallende punten in de resolutie is de definitie van cryptoactiva als activa die zijn uitgegeven op basis van reële activa, met uitzondering van effecten of fiatvaluta. Welke juridische en technische uitdagingen zullen er in de context van digitalisering zijn bij het identificeren en waarderen van dit soort activa?

- Dit is een zeer belangrijke vraag. Wereldwijd kiezen toonaangevende landen vaak een andere weg. Ze beginnen meestal met het tokeniseren van de twee meest voorkomende soorten activa: fiatgeld en aandelen.

Cryptovaluta heeft een enorme markt voor stablecoins doen ontstaan. Ook crypto-aandelen werden snel geaccepteerd door grote beurzen, met tickers zoals Intel en Nvidia. Vervolgens richtten ze zich op reële activa (RWA's), zoals onroerend goed.

Vietnam heeft een andere weg gekozen: het land heeft deze twee soorten activa vanaf het begin verboden. Ik zal me hier onthouden van commentaar op het beleid en me concentreren op de analyse van de huidige situatie. Onze achterstand heeft zijn eigen oorzaken.

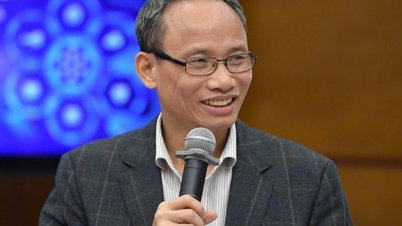

De heer Phan Duc Trung, voorzitter van de Vietnamese Blockchain- en Digitale Activa Vereniging, in gesprek met een verslaggever (Foto: TN).

De internationale markt voor cryptovaluta (stablecoins) is zeer volwassen en kent zelfs eigen regelgeving in Hongkong (China) en de VS. De cryptomarkt daarentegen heeft het ooit moeilijk gehad toen wetgevers de effectenwetgeving rechtstreeks toepasten, wat een "tweesnijdend zwaard"-situatie creëerde die de markt bijna de das om deed.

Daarom kan het vroege besluit van Vietnam om stablecoins en crypto-aandelen te weren, worden gezien als een voorzichtige aanpak om de problemen te vermijden die zich elders in de wereld hebben voorgedaan.

We richten ons op RWA. De grote vraag blijft echter: moeten we vastgoed ook uitsluiten? Dit hangt af van de transparantie van de projecten en de volwassenheid van het nationale boekhoudsysteem.

Ons boekhoudsysteem voldoet nog niet volledig aan de International Financial Reporting Standards (IFRS). Zodra we aan die standaard voldoen, zullen de controverses rond de erkenning van "klantvoorschotten" of "verplichtingen" verdwijnen en zal de markt werkelijk transparant worden.

De grootste uitdaging is daarom het bouwen van een voldoende betrouwbaar systeem voor het identificeren en waarderen van reële activa dat als basis kan dienen voor cryptografie, vooral omdat de onderliggende boekhoudkundige en juridische systemen nog in ontwikkeling zijn.

De resolutie hanteert een aanpak van "gecontroleerd experimenteren" (sandbox) en beschermt de deelnemers. Hoe beoordeelt u deze aanpak in vergelijking met internationale praktijken, met name wat betreft de handhaafbaarheid?

- Theoretisch gezien zijn alle standaarden in elk land correct en gangbaar. Het probleem zit hem niet in de tekst, maar in de uitvoering ervan. De kernvraag is: zullen de proefprojecten met een vergunning voor de uitwisseling van elektronische apparaten kunnen overleven?

Een beleid kan op papier zeer strikt en veilig zijn, maar als het een te ongunstige werkomgeving en buitensporig hoge nalevingskosten creëert, zullen de bedrijven die aan het pilotprogramma deelnemen daar als eerste de gevolgen van ondervinden.

Zij fungeren als tussenpersonen en moeten zich aan de regels houden én gebruikers aantrekken. Als de regels te streng zijn, zullen gebruikers niet deelnemen en zullen de platforms niet genoeg inkomsten genereren om te overleven.

De effectiviteit van een sandbox wordt daarom afgemeten aan de vitaliteit van deze pioniers zelf. Kunnen ze de naleving van de regelgeving combineren met het creëren van een aantrekkelijk product? Dat is de ware maatstaf voor het succes van een sandbox, niet alleen de geschreven regels.

Tegelijkertijd wetgeving ontwikkelen en concurrentie waarborgen.

Wat zijn volgens u de grootste uitdagingen waar Vietnam mee te maken zal krijgen tijdens de uitvoering van dit pilotprogramma?

Ik zie drie grote uitdagingen.

Ten eerste is er de kwestie van de menselijke hulpbronnen. Wanneer de wet wordt aangenomen, worden we geconfronteerd met de realiteit dat de markt spontaan functioneert met tientallen miljoenen mensen. De mate waarin de markt zich kan aanpassen aan de wetgeving is een groot vraagteken.

Er is een tekort aan hooggekwalificeerd personeel op alle niveaus: van overheidsinstanties die deskundig personeel nodig hebben voor de uitvoering en het toezicht, tot dienstverleners (platforms) die experts nodig hebben om naleving te garanderen, en ook op het gebied van training en bewustmaking onder marktdeelnemers.

Zelfs de samenwerking met wetshandhavingsinstanties bij de afhandeling van fraudezaken van miljoenen dollars, die in deze markt als "klein" worden beschouwd, heeft een overweldigende behoefte aan personeel aan het licht gebracht. Dit vormt een aanzienlijke uitdaging.

Ten tweede is er de kwestie van internationale concurrentiekracht. Het doel van het uitgeven van RWA's is het aantrekken van kapitaal van buitenlandse investeerders.

Dit betekent dat we meedoen aan een wereldwijde concurrentiestrijd. De vraag is: zullen Vietnamese activa (zoals vastgoed, energieprojecten, enz.) qua kwaliteit en winstgevendheid aantrekkelijk genoeg zijn in vergelijking met producten uit andere landen wanneer ze getokeniseerd worden?

Bovendien, zelfs als het product goed is, is ons "speelveld" dan wel groot genoeg en liquide genoeg om ze te behouden? Liquiditeit is een cruciale factor op de cryptomarkt.

Ten derde is er de noodzaak dat de binnenlandse markt volwassen wordt. Kijk bijvoorbeeld naar de aandelenmarkt, die in de jaren 2000 is opgericht en nog steeds als jong wordt beschouwd, wacht op een modernisering en waarover nog steeds gedebatteerd wordt op het gebied van boekhoudnormen.

De wereldwijde cryptomarkt bevindt zich nog in een pril stadium, en we willen een gelijk speelveld creëren om internationaal kapitaal aan te trekken. Dit is een dubbele uitdaging.

Afgezien van die uitdagingen, wat zijn de grootste kansen en mogelijkheden die dit wettelijke kader de Vietnamese economie biedt, meneer?

De mogelijkheden zijn enorm, maar een langetermijnvisie is nodig. Het is net als de eerste klas; je weet niet meteen wie de leider wordt, maar het zal zeker een goed opgeleide generatie opleveren.

Het Satoshi-standbeeld werd door de Blockchain and Digital Assets Association naar Vietnam gebracht als erkenning voor de uitzonderlijke bijdragen van de "vader" van Bitcoin aan de wereldwijde financiële technologie-industrie (Foto: Trung Nam).

Mijn grootste hoop is dat we de leercurve kunnen verkorten. Als de wereld er tien jaar over doet om volwassen te worden, met veel mislukkingen en een hoge prijs, dan moet Vietnam een manier vinden om dat traject in slechts twee tot drie jaar af te leggen. Dit is absoluut mogelijk als we een voldoende goede aanpak hanteren en leren van de fouten van anderen.

De tweede mogelijkheid is het formaliseren van een nieuw kanaal voor het mobiliseren van kapitaal voor de economie. Door buitenlandse investeerders toe te staan RWA's (Real-Wide Areas) in Vietnam te kopen, wordt geprobeerd buitenlands kapitaal aan te trekken en binnenlandse projecten te stimuleren.

Als het lukt, zullen we niet alleen financieel profiteren, maar ook van aanzienlijk lagere kosten voor kapitaaluitgifte in vergelijking met traditionele kanalen, en, belangrijker nog, van technologische innovatie en verbeterde financiële modellen.

Uiteindelijk biedt dit pilotprogramma de mogelijkheid om een alomvattend wettelijk kader te ontwikkelen. De vijf deelnemende beurzen drijven niet alleen handel, maar zijn ook pioniers die de overheid in staat stellen gegevens te verzamelen, te observeren en uiteindelijk een wet op te stellen die werkelijk aansluit bij de realiteit in Vietnam.

Dit verschilt aanzienlijk van de internationale praktijk.

De resolutie vereist een minimaal maatschappelijk kapitaal van 10.000 miljard VND en cybersecuritynormen van niveau 4. Dit is een zeer hoge eis. Wat vindt u van deze regelgeving?

- Dit is een belangrijk verschil met de internationale praktijk. In andere landen wordt niet zo'n grote nadruk gelegd op het maatschappelijk kapitaal.

In plaats daarvan richten ze zich op andere criteria, zoals technologie, operationele processen, teamervaring, professionele kwalificaties (bijvoorbeeld de internationale ACAMS-certificering voor de bestrijding van witwassen) en vooral beroepsaansprakelijkheidsverzekeringen ter waarde van honderden miljoenen dollars.

In de Vietnamese context kan de eis voor een groot kapitaal echter worden gezien als een manier om te garanderen dat deelnemende bedrijven over daadwerkelijk sterke financiële draagkracht beschikken. Dit kapitaal zou kunnen worden gebruikt om "verzekeringskosten te dekken", zodat ze in geval van een incident in staat zijn klanten te compenseren.

Wat betreft beveiligingsniveau 4, dat is een serieuze standaard. Maar we moeten begrijpen dat beveiliging in deze markt niet alleen om het technische niveau draait. Grote aanvallen wereldwijd, zoals de Bybit-aanval, waren niet te wijten aan kwetsbaarheden in Web3-technologie, maar eerder aan fouten in menselijke operationele processen.

Zelfgenoegzaamheid kan zelfs leiden tot aanvallen op systemen van niveau 5. Daarom zijn, naast technologische investeringen, het opzetten van een robuust operationeel proces en het inzetten van professioneel personeel cruciale factoren.

De regelgeving met betrekking tot de organisatie van de cryptomarkt is momenteel onderwerp van veel discussie en bezorgdheid (artikel 7, punt 2). Volgens deze regelgeving moeten gebruikers binnen 6 maanden na de officiële ingebruikname van het systeem activa van buitenlandse beurzen naar binnenlandse beurzen overmaken. Wat is uw mening hierover?

- Als iemand deze resolutie leest en denkt dat deze markt voor beginners is, heeft hij of zij deze niet goed gelezen. Deze regelgeving laat juist het tegenovergestelde zien: dit is een markt voor professionele, ervaren spelers.

Het verzoek om rekeningen vanuit het buitenland over te zetten, is bedoeld om bestaande transactiestromen terug naar Vietnam te halen, niet om volledig nieuwe gebruikers aan te maken.

Het grootste voordeel is dat ze niet langer "illegaal" opereren. Ze zijn wettelijk beschermd. Maar in ruil daarvoor moeten ze accepteren dat ze hun winst delen via verschillende heffingen en belastingen. De winsten en verliezen zijn zeer duidelijk. De impact van dit beleid is dan ook niet het creëren van een nieuwe markt, maar het hervormen en beheren van een deel van de bestaande markt.

Wat zou volgens u een realistisch scenario zijn voor het gebruik van deze pilotplatforms?

- Om een echt operationeel platform te hebben met een minimaal handelsvolume, bijvoorbeeld het bereiken van de eerste 10.000 klanten, denk ik dat dat dit jaar niet zal gebeuren, maar waarschijnlijk pas in 2026.

Wat hun toekomst betreft, moet ik het woord gebruiken dat we al eerder hebben genoemd: dit zijn "moedige mensen". Ze investeren 10 biljoen VND om een nieuwe markt op te bouwen. Dat is een enorm bedrag, zelfs voor beursgenoteerde bedrijven.

Persoonlijk denk ik dat dit een enorme uitdaging is. Tijdens de pilotfase, met al deze strenge normen, schat ik dat niet meer dan drie beurzen in staat zullen zijn om het systeem effectief te implementeren – dat wil zeggen, beleggers te bedienen, winst te genereren en een bijdrage aan de staat te leveren.

De belangrijkste factor bij het beoordelen van het succes van het volgende vijfjarige proefprogramma is of deze bedrijven overleven. Als na drie jaar zelfs maar één bedrijf nog steeds floreert, zich aan de wet houdt, klanten heeft en regelmatig belasting betaalt, dan is dat een groot succes.

De overheid zou dan beschikken over een onschatbare dataset om een alomvattend en nauwkeurig wettelijk kader op te bouwen en duurzame marktontwikkeling te bevorderen.

Dit is een spel waarin risico's en kansen hand in hand gaan. We hebben een evenwichtig perspectief nodig, waarbij we pioniers aanmoedigen en hopen dat hun "moed" een nieuw hoofdstuk zal openen voor de digitale economie van Vietnam.

Bedankt dat je de tijd hebt genomen voor dit interview!

Bron: https://dantri.com.vn/cong-nghe/tai-san-so-va-cach-tiep-can-dac-biet-cua-viet-nam-20250912135137989.htm

![[Foto] Premier Pham Minh Chinh ontvangt de gouverneur van de provincie Tochigi (Japan)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Foto] Premier Pham Minh Chinh ontvangt de Laotiaanse minister van Onderwijs en Sport Thongsalith Mangnormek](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Afbeelding] Gelekte afbeeldingen voorafgaand aan het Community Action Awards-gala van 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Live] Gala van de Community Action Awards 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

Reactie (0)