Tien Phong Securities Joint Stock Company (HoSE: TPS) har nettopp offentliggjort sin reviderte halvårsrapport med flere bemerkelsesverdige punkter.

I første halvår nådde TPS' driftsinntekter 1 621 milliarder VND, en økning på 10 % sammenlignet med samme periode i fjor, mens driftskostnadene gikk noe ned til 1 223 milliarder VND. Etter fradrag for finans- og administrasjonskostnader, oppnådde TPS et resultat før skatt på 137 milliarder VND, en økning på 16 % sammenlignet med første halvår i fjor.

Med disse resultatene har TPS oppnådd 57 % av omsetningsmålet og 60 % av resultatmålet for året.

Regnskapet viser at TPS fortsetter å fokusere på markedet for selskapsobligasjoner. I første halvdel av året, mens investortransaksjonene kun utgjorde nesten 14 000 milliarder VND, hovedsakelig i aksjer, nådde TPS' obligasjonshandel over 95 000 milliarder VND (aksjehandelen var bare 450 milliarder VND).

TPS' totale eiendeler opplevde en imponerende vekst og nådde 9 370 milliarder VND, over 40 % høyere enn ved begynnelsen av året. Dette gjør dem til verdipapirselskapet med den høyeste vekstraten i årets første seks måneder i henhold til dette kriteriet. Majoriteten av de totale eiendelene er kontanter og kontantekvivalenter (2 431 milliarder VND), eiendeler med gjennomsnittlig verdi på resultatregnskapet (1 564 milliarder VND) og kundefordringer fra verdipapirtjenester (3 878 milliarder VND).

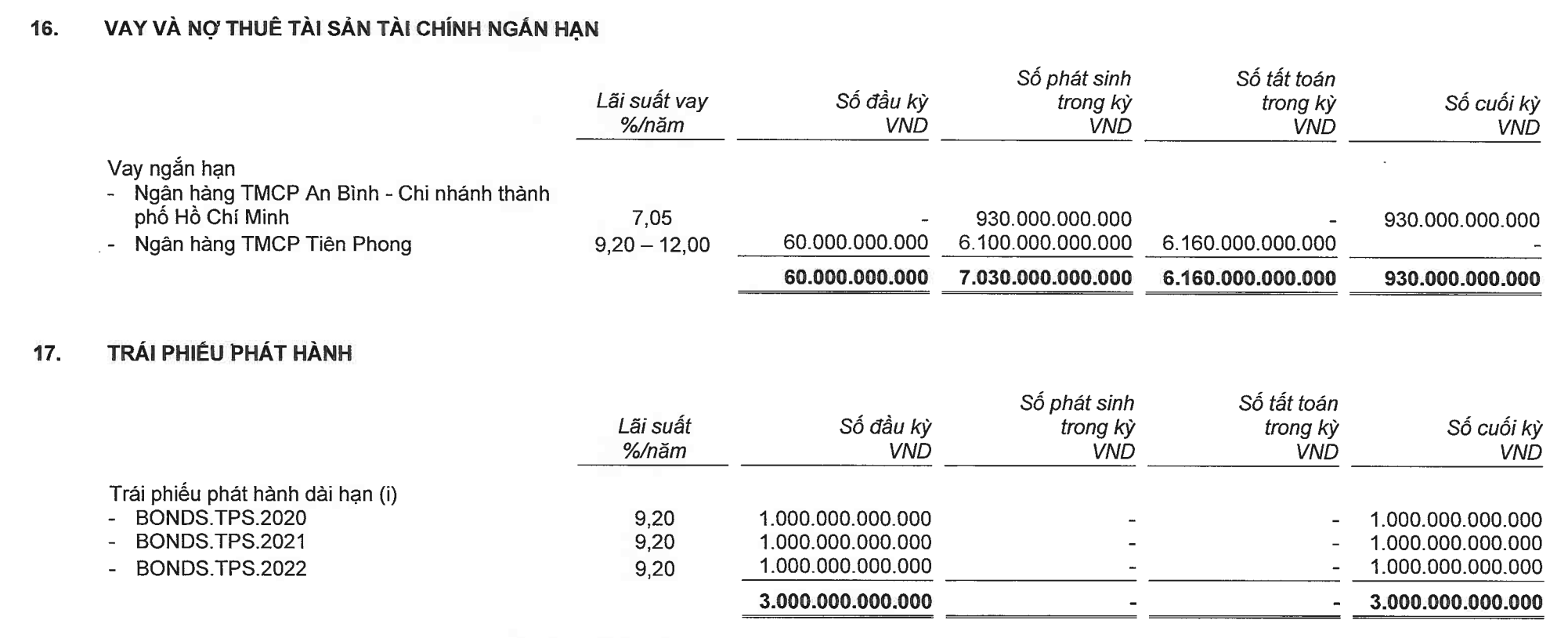

På den andre siden av balansen økte sammenlignbare ressurser fra et kortsiktig banklån på 930 milliarder VND, og annen kortsiktig gjeld økte fra 852 milliarder VND til 2 656 milliarder VND. TPS har fortsatt en obligasjonsgjeld på 3 000 milliarder VND, mens stiftelseskapitalen holder seg stabil på 2 000 milliarder VND.

I år planlegger TPS å doble sin stiftelseskapital til 4000 milliarder VND gjennom en aksjeemisjon til eksisterende aksjonærer og/eller en rettet emisjon.

TPS har fortsatt et obligasjonslån på 3 000 milliarder VND, mens stiftelseskapitalen holder seg stabil på 2 000 milliarder VND (kilde: Regnskap).

Den eneste største aksjonæren i TPS er for tiden Tien Phong Commercial Bank ( TPBank ) med en eierandel på 9,01 %. Selv om eierandel ikke er veldig stor, langt under vetogrensen (35 %), som nevnt i en tidligere artikkel, er TPBanks innflytelse, eller mer presist, eiernes innflytelse, i TPS nesten absolutt. De rikelige ressursene fra TPBank har også vært den viktigste drivkraften bak TPS' vekst de siste årene.

I midten av mars 2023 vedtok styret i TPS en beslutning om å låne kapital fra TPBank med en maksimal kredittgrense på 2 100 milliarder VND. Tre måneder senere, 14. juni 2023, vedtok styret i TPS en beslutning om å låne 1 400 milliarder VND fra An Binh Commercial Joint Stock Bank (ABBank). Lånet ble garantert av TPBank.

Ved utgangen av juni hadde ABBank utbetalt lån til TPS på totalt 930 milliarder VND. Dette var også TPS' eneste utestående kredittsaldo ved utgangen av andre kvartal.

Likevel lånte TPS i løpet av første halvår totalt 6 100 milliarder VND fra TPBank, pluss 930 milliarder VND lånt fra ABBank (som også ble garantert av TPBank), noe som utgjorde nesten hele TPS' totale låneopptak i perioden (7 280 milliarder VND) som forklart i kontantstrømoppstillingen.

Det er verdt å merke seg at TPBanks brukskonto hos TPS innen utgangen av juni 2023 hadde steget til 2 428 milliarder VND, sammenlignet med bare 13,5 milliarder VND ved begynnelsen av året.

Dette tallet tilsvarer 11 % av TPBanks grunnkapital, og hvis vi inkluderer lånet garantert av TPBank hos ABBank, utgjør det opptil 15,3 % av TPBanks grunnkapital. Samtidig begrenser gjeldende regelverk en bank til ikke å gi kreditt til en enkelt kunde som overstiger 15 % av egenkapitalen.

På balansen var kortsiktig gjeld den viktigste finansieringskilden i perioden, med en saldo på 2 656 milliarder VND, mer enn tre ganger høyere enn ved årets begynnelse. Av dette beløpet var 2 187 milliarder VND skyldig for kjøp av obligasjoner på vegne av andre.

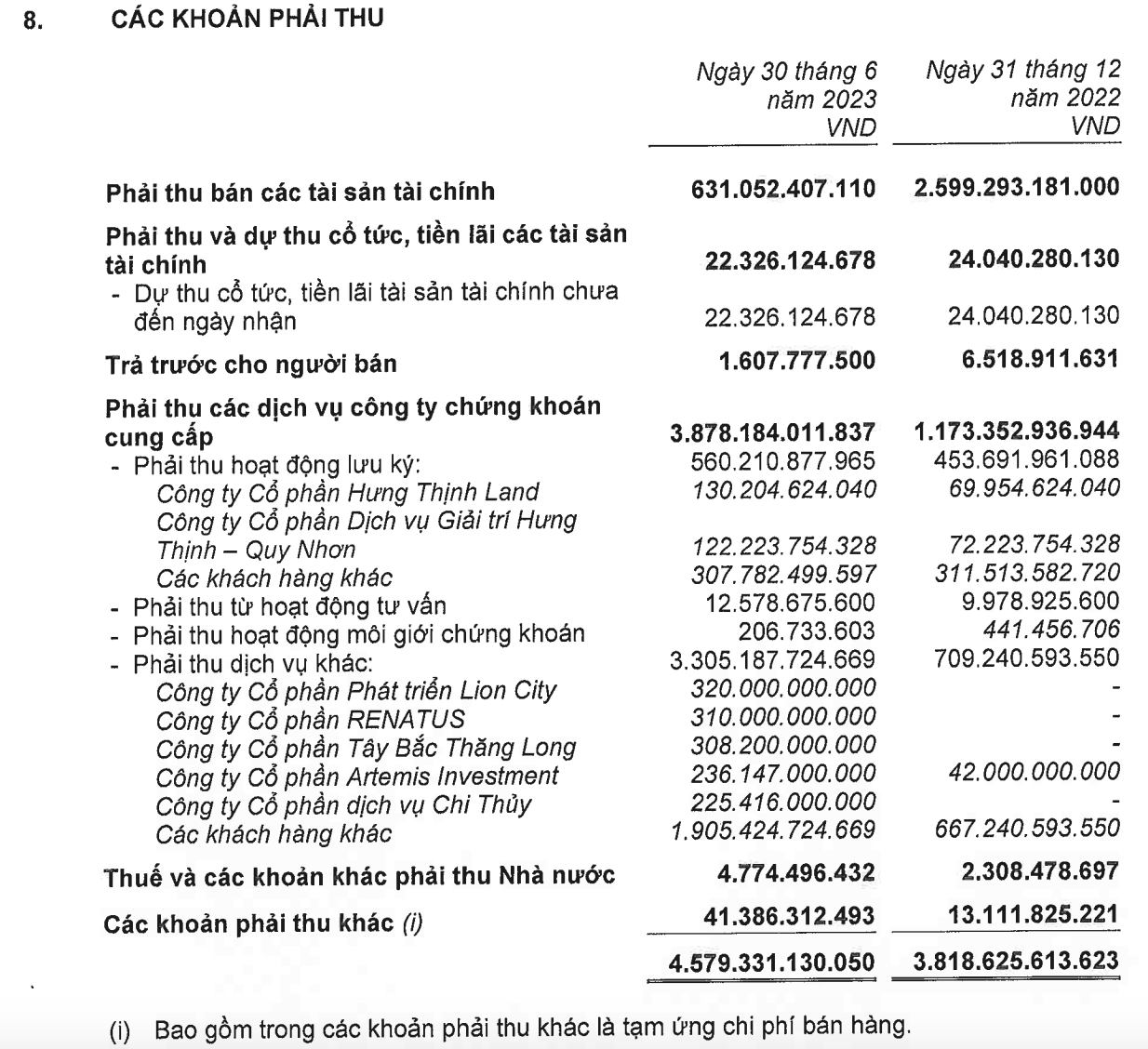

I eiendelsdelen er posten med den mest bemerkelsesverdige saldoen kundefordringer, på totalt 4 579 milliarder VND, som er 2,3 ganger TPS' stiftelseskapital.

Av dette beløpet økte kundefordringer fra andre tjenester kraftig fra 709 milliarder VND til 3 305 milliarder VND. Størstedelen av dette beløpet kommer fra grupper som TPS - TPBank arrangerte for å utstede store mengder obligasjoner i tidligere år, som Tay Bac Thang Long Joint Stock Company (308 milliarder VND), en juridisk enhet relatert til R&H Group Joint Stock Company, eller nesten 1 100 milliarder VND fra fire virksomheter relatert til en flerbransjegruppe notert på HSX, nemlig Lion City Development Joint Stock Company (320 milliarder VND), Renatus Joint Stock Company (310 milliarder VND), Artemis Investment Joint Stock Company (236 milliarder VND) og Chi Thuy Services Joint Stock Company (225 milliarder VND).

TPS sine kundefordringer (Kilde: Regnskap).

Når det gjelder R&H Group, viser regnskapet til Vinahud Housing and Urban Development Joint Stock Company at TPBank innen utgangen av juni 2023 hadde utbetalt totalt 1 710 milliarder VND til Vinahud for kjøp av aksjer i to prosjektselskaper fra R&H Group.

Tidligere fungerte TPBank - TPS som tilrettelegger for utstedelse av obligasjoner for over 8000 milliarder VND av R&H Group i perioden 2020–2021. Som analysert i en tidligere artikkel, forfaller en stor del av disse obligasjonene i år, noe som fører til betydelig press ikke bare på utsteder R&H Group, men også på tilretteleggeren TPBank - TPS, i sammenheng med stadig mer begrensede muligheter for gjeldsrestrukturering.

Kort tid etter at TPBank utbetalte over 1700 milliarder VND til Vinahud, utstedte Vietnams statsbank nylig rundskriv 06/2023 som regulerer kredittinstitusjoners utlånsvirksomhet. Dette rundskrivet fastsetter at banker ikke har lov til å låne ut til å betale for kapitalinnskudd, kjøp eller overføring av kapitalinnskudd i aksjeselskaper eller partnerskap, eller for kapitalinnskudd, kjøp eller overføring av aksjer i aksjeselskaper som ikke er notert på aksjemarkedet eller registrert for handel i UPCoM-handelssystemet.

Utlån for å dekke disse kapitalbehovene medfører ofte iboende risikoer. Denne typen kapital er vanskelig å kontrollere med tanke på den tiltenkte bruken, ettersom kredittinstitusjonen ikke kan overvåke hvordan kapitalen brukes av mottakeren, og mangler grunnlag for regelmessig å vurdere mottakerens økonomiske situasjon, driftsresultater og evne til å tilbakebetale gjelden.

Spesielt er dette også en av måtene kunder kan bruke for å skjule eierskapet sitt til hverandre .

Hualien

[annonse_2]

Kilde

![[Foto] Statsminister Pham Minh Chinh deltar på konferansen om implementering av oppgaver for 2026 innen industri og handel](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

Kommentar (0)