Hvilke bankaksjer opplevde størst oppgang i første halvdel av året?

Ifølge statistikk fra Investment Online Newspaper, av 27 bankaksjer som for tiden handles på aksjemarkedet, opplevde 13 av 27 aksjer gevinster, og overgikk dermed markedet i første halvdel av 2025.

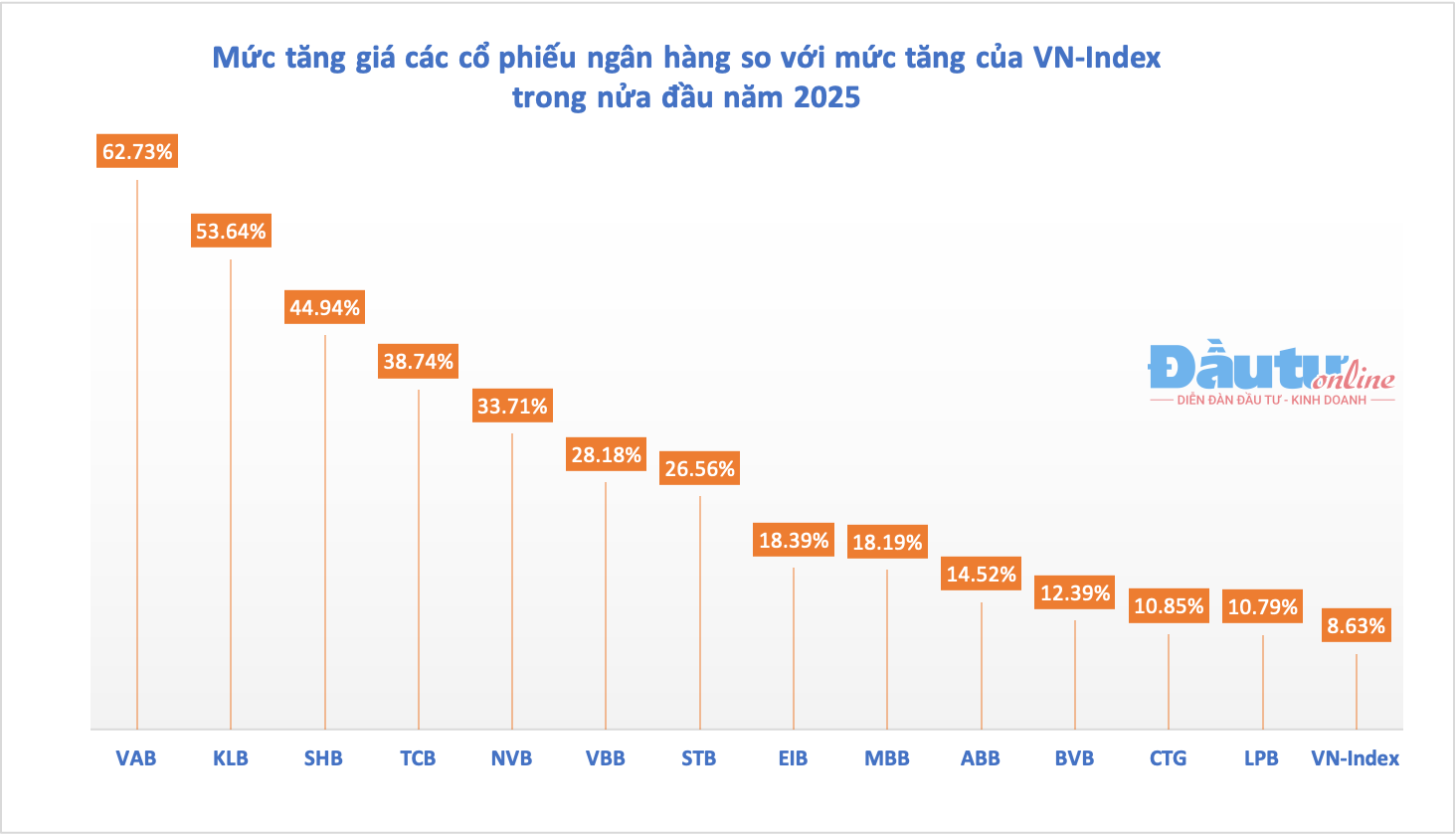

Det vietnamesiske aksjemarkedet avsluttet de første seks månedene av 2025 i en ganske positiv tilstand, med VN-indeksen som avsluttet måneden på 1 376,07 poeng, en økning på 8,63 % sammenlignet med slutten av 2024. I mellomtiden overgikk 13 bankaksjer VN-indeksen, og alle steg med mer enn 10 %.

Den sterkeste økningen kom fra VAB-aksjer i VietABank, som steg med 62 % i første halvdel av året. Ved inngangen til 2024 ble bankens aksjer handlet under pålydende verdi, men innen midten av februar 2025 vakte de oppmerksomhet med uventede økninger i handelsvolumet. Før denne perioden ble det bare handlet noen få hundre tusen VAB-aksjer per økte, men fra midten av februar og utover tiltrakk hver handelsøkt seg investorer, og likviditeten økte tidoblet.

Til dags dato handles VAB-aksjer til rundt 15 000 VND per aksje. Denne sterke prisøkningen støttes av nyheten om overføringen fra den nåværende UPCoM-børsen til HoSE (Ho Chi Minh City Stock Exchange). Den siste oppdateringen fra VietABank indikerer at banken vil notere nesten 540 VAB-aksjer på HoSE i juli.

Foruten VAB, opplevde også KienlongBanks KLB-aksje en økning på 53,64 % siden begynnelsen av året. KLB og VAB er to aksjer i bransjen hvis markedsverdi har økt med over 50 % de siste seks månedene. Mens VABs økning ble forsterket av nyheten om noteringen på en ny børs, kom KLBs oppgang plutselig etter to påfølgende dager med å nå den øvre grensen 26.–27. mai. Hver økt så KLB øke med over 14 %, noe som førte til at aksjeverdien steg raskt.

Den plutselige prisøkningen kommer samtidig som KienlongBank skal holde en ekstraordinær generalforsamling for aksjonærer, hvor de vil foreslå å utbetale utbytte i aksjer til eksisterende aksjonærer med en sats på opptil 60 %, og øke sin grunnkapital fra 3 652 milliarder VND til 5 822 milliarder VND. Banken planlegger også å notere aksjene sine på børsen innen utgangen av året.

|

13 bankaksjer som gjorde det bedre enn markedet i første halvdel av 2025. |

Blant de fem raskest voksende bankaksjene i første halvdel av året varSHB (44,94 %), TCB (38 %) og NVB (33,7 %).

De fleste bankaksjene som gjorde det bra i første halvdel av året, ble støttet av sine egne unike historier. For TCB (Techcombank) var det børsplanen til TCBS, det ledende verdipapirselskapet målt i bransjens fortjeneste; for STB ( Sacombank ) var det omstruktureringsprosessen som nærmet seg slutten; og for SHB var det historien om ambisjonen om å bli et «nasjonalt foretak» midt i den økende tilliten til utviklingen av privat sektor hos det ledende selskapet ...

Motsatt steg 6 aksjer med en lavere hastighet enn VN-indeksen, og 8 aksjer falt. De kraftigste nedgangene, med tosifrede fall, ble sett i aksjene til to banker, HDB (-14,5 %) og TPB (-13,3 %).

Bankaksjer fortsatte sin oppadgående trend. Banksektoren steg kraftig 7. juli, med flere aksjer som nådde sin øvre grense, noe som presset prisene til nye høyder, som SHB (opp 6,92 % på HoSE) og NVB (opp 10 % på HNX). En rekke andre store aksjer presterte også bra, og ble den viktigste støtten som presset VN-indeksen forbi 1400-poengsmerket 7. juli.

Foruten de to Vingroup- aksjene, VIC og VHM, var de resterende 8 aksjene blant de 10 beste med sterkest innflytelse på VN-indeksen i løpet av handelssesjonen alle bankaksjer. Disse inkluderer: CTG (+3,98 %), BID (+1,78 %), VPB (+2,93 %), SHB (+6,92 %), HDB (+3,33 %), TCB (+1 %), MBB (+1,54 %) og LPB (+2,29 %).

Bankaksjer er fortsatt attraktive.

Selv om bare halvparten av aksjene i banksektoren totalt sett gjorde det bedre enn markedet i første halvdel av året, hadde investorene forventet mye av denne sektoren helt fra starten av.

Vedvarende investeringer i bankaksjer har hjulpet det utenlandske fondet PYN Elite Fund med å høste gode gevinster. I juni 2025 rapporterte dette finske investeringsfondet en økning på 5,24 %, mens VN-indeksen bare økte med 3,3 % i juni. Denne utviklingen var bare litt lavere enn utviklingen i mai 2025 de siste 12 månedene.

Denne positive utviklingen ble i stor grad bidratt av økningen i bankaksjer, nærmere bestemt STB (+14,7 %) og OCB (+10,4 %). Bankaksjer fortsetter å ha hovedvekten i PYN Elites investeringsportefølje, med blant annet STB, MBB, CTG, VIB og OCB.

Lederen for PYN Elite Fund opprettholder synspunktet om at etter å ha gått gjennom flere vanskelige år i banksektoren, vil behovet for tapsavsetninger reduseres betydelig i år, og dermed øke fortjenesten tilsvarende. Samtidig vil nasjonalforsamlingens offisielle godkjenning av loven som endrer og supplerer flere artikler i loven om kredittinstitusjoner forbedre kapasiteten til å håndtere tap på fordringer betydelig, styrke likviditeten og akselerere inndrivingen av pantesikrede eiendeler for banker i fremtiden.

Bankvirksomhet er også en sektor som mange analytikere har valgt ut som en sektor med godt vekstpotensial i 2025. Spesielt etter at nasjonalforsamlingen godkjente endringen av kredittinstitusjonsloven i 2024, som gjenopprettet kredittinstitusjoners rett til å beslaglegge sikkerhet for å håndtere tap på fordringer, noe som tidligere ble anvendt i resolusjon 42, forventes forventningene til denne sektoren å fortsette å øke.

Resolusjon 42, som nå er vedtatt som lov, forventes å være en løsning som hjelper banksystemet med å akselerere prosessen med å håndtere tap på fordringer, øke driftsinntektene og åpne opp for kapitalstrømmer i virksomheten, og dermed øke effektiviteten i kapitalutnyttelsen. SHS Securities Company vurderer at bankene som vil dra mest nytte av dette er de med høye nivåer av tap på fordringer (BID, VPB, CTG, VCB, MBB) og de med et stort privatbanksegment (VIB, ACB, STB).

Data fra SHS viser også at verdsettelsen av bankaksjer fortsatt er attraktiv. Banksektorens P/B-forhold, etter å ha sunket etter markedsnedgangen forårsaket av tariffsjokket tidlig i april, har returnert til under standardfordelingssone. For tiden er banksektorens P/B-forhold 1,5x, 13 % lavere enn den gjennomsnittlige P/B-verdsettelsen for perioden 2015–2025. Sammenlignet med tallene ved utgangen av 1. kvartal 2025, med unntak av LPB og STB som har P/B-forholdstall høyere enn gjennomsnittet, handles de fleste banker på eller under det gjennomsnittlige P/B-forholdet.

Sammen med støttende faktorer som det urokkelige BNP-vekstmålet på 8 % eller høyere i 2025, og kredittvekst som den viktigste driveren for økonomisk vekst, har SHS-eksperter positive utsikter for banksektoren i andre halvdel av 2025. «Kapitalstrømmer vil bli rettet mot banker med lovende investeringshistorier, nye kommunikasjonsstrategier som forbedrer konkurranseevnen, ekstraordinære inntekter eller fullført restrukturering», spår SHS.

Kilde: https://baodautu.vn/co-phieu-ngan-hang-bung-sang-d325068.html

![[Bilde] En strålende symfoni og eksplosiv kraft i himmelen over Da Nang.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780196945787_anh-man-hinh-2026-05-31-luc-10-08-51.png)

![[Video] Solnedgang ved Lap An-lagunen – Der solen går ned over fiskegarnene](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)