Etter en langsom oppgang i tredje kvartal forventer Dinh Quang Hinh – leder for makroøkonomi og markedsstrategi hos VNDIRECT Securities – at Vietnams økonomiske oppgang vil akselerere ytterligere i fjerde kvartal.

De viktigste drivkreftene for støtten vil komme fra ekspansiv finanspolitikk. Lavere utlånsrenter forbedrer private investeringer og innenlandsk forbruk. Oppgangen i industrien akselererer takket være en oppsving i eksportordrer midt i synkende varelager og avtagende inflasjonspress i utviklede markeder. Til slutt er det det lave grunnlaget for samme periode i 2022.

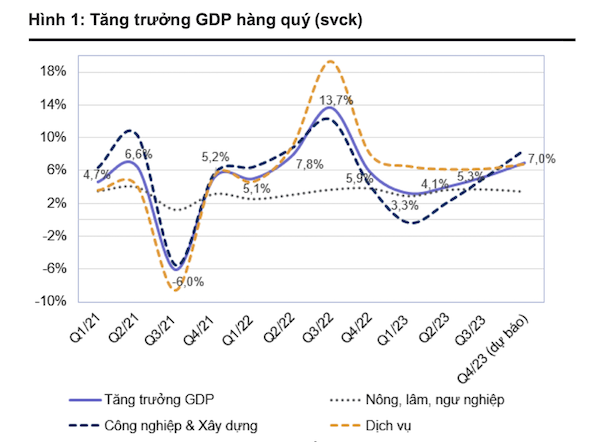

«Vi anslår at Vietnams BNP vil vokse med 7,0 % fra år til år i fjerde kvartal 2023, en betydelig forbedring fra veksten på 5,3 % i forrige kvartal. Industri- og byggesektoren kan forbedre vekstraten sin til 8,2–8,7 % fra år til år i tredje kvartal 2023 takket være forbedret produksjon, eksport og sterk offentlig investeringsutbetaling. Jeg forventer at tjenestesektoren vil vokse med 6,5–7,0 % fra år til år, mens jordbruks-, skogbruks- og fiskerisektoren forventes å vokse med 3,4–3,6 % fra år til år», spådde Hinh.

Til tross for forventninger om en tydeligere oppgang i fjerde kvartal, har VNDIRECT-ekspertene senket sin BNP-vekstprognose for 2023 i basisscenarioet til 5,0 % fra den forrige prognosen på 5,5 %. Dette skyldes hovedsakelig lavere resultater enn forventet i de første ni månedene av 2023.

I mellomtiden forventer eksperter fra KBSV Securities at positive tegn i det makroøkonomiske miljøet vil komme tilbake i siste kvartal av 2023. De viktigste drivkreftene vil komme fra en gjenoppretting av eksportaktivitetene som fører til vekst i industriproduksjonen; at myndighetene akselererer utbetalingen av investeringskapital og utenlandske direkteinvesteringer; og en gjenoppretting av innenlandsk forbruk takket være etterspørselsstimulerende politikk.

Motsatt tvinger fornyet inflasjons- og valutakurspress den vietnamesiske statsbanken til å være mer forsiktig i pengepolitikken. I tillegg viser det innenlandske eiendomsmarkedet fortsatt ingen tegn til bedring, noe som utgjør risikofaktorer som hindrer BNP-veksten.

«Trekk i implementeringen av politikk er fortsatt en positiv makroøkonomisk faktor i den kommende perioden. Bekymringer om valutakurspress og inflasjon kan imidlertid føre til at det makroøkonomiske miljøet svinger i en ugunstig retning i fjerde kvartal 2023 og første halvdel av 2024», kommenterte KBSV.

[annonse_2]

Kilde

![[Foto] Statsminister Pham Minh Chinh leder et møte om økonomisk utvikling i privat sektor.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F20%2F1766237501876_thiet-ke-chua-co-ten-40-png.webp&w=3840&q=75)

Kommentar (0)