Lyse farger

Stilt overfor en økonomisk krise, stigende innsatskostnader og en svak markedsetterspørsel, er bankkreditt i ferd med å bli en avgjørende «livline» som driver utviklingen av Dak Laks økonomi.

Innen utgangen av mai 2026 viste kredittlandskapet i Dak Lak positive tegn. Total utestående kreditt i provinsen ble anslått til over 278 300 milliarder VND, en økning på 6,8 % sammenlignet med utgangen av 2025. Dette er en imponerende vekstrate, høyere enn det regionale gjennomsnittet, som gjenspeiler den sterke kapitalabsorpsjonskapasiteten i sektorene landbruksforedling, handel, logistikk og investeringer i urban infrastruktur.

|

| Tilgang til kreditt har gjort det mulig for mange bedrifter å utvide sin produksjon og drift. |

Spesielt nådde utestående lån innen landbruk, skogbruk og fiskeri nesten 70 200 milliarder VND, en økning på 6,8 % sammenlignet med utgangen av 2025. Hvis man kun ser på kreditt til landbruk og bygdeutvikling, nådde omfanget over 147 500 milliarder VND, en økning på 5,4 % sammenlignet med utgangen av 2025. Spesielt bekreftet Agribank Dak Lak Branch tydelig sin ledende rolle i investeringer i landbruk, skogbruk og fiskeri ved å opprettholde andelen lån til landbruk og landlige områder over 80 % av de totale utestående lånene.

Ikke bare i landbrukssektoren, men også i handels- og tjenestesektoren, fortsetter kreditt å utgjøre en stor andel med over 177 400 milliarder VND i utestående lån, en økning på 6,4 % sammenlignet med utgangen av 2025. Dette gjenspeiler den stadig viktigere rollen tjenestesektoren spiller i økonomisk vekst, spesielt logistikk, turisme, detaljhandel og landbrukshandel.

Et bemerkelsesverdig punkt i dette skiftet er økningen på 11,8 % i mellomlange og langsiktige utestående lån sammenlignet med slutten av 2025, noe som indikerer at kredittinstitusjoner frimodig støtter investeringsprosjekter innen produksjon, utvidelse av råvareområder og dypforedling. Enda viktigere er det at kapitalstrømmer i vietnamesiske dong utgjør en overveldende andel og økte med 7,1 % sammenlignet med slutten av 2025, noe som bidrar til å redusere valutakursrisikoen for næringslivet.

I tillegg har bankene aktivt implementert kredittprogrammer i regi av regjeringen, statsministeren og Vietnams statsbank. For eksempel nådde kredittprogrammet for landbruk, skogbruk og fiskerisektoren 15 210 milliarder VND, en økning på 90,3 %; låneprogrammet for sosialboliger, arbeiderboliger og renoverings- og gjenoppbyggingsprosjekter for leiligheter under resolusjon 33/NQ-CP nådde 150 milliarder VND, en økning på 105,5 %.

Ved siden av kommersiell kreditt fortsetter policybasert kreditt i Dak Lak å være en viktig sosial «søyle». Denne kapitalkilden har hjulpet hundretusenvis av husholdninger, spesielt i avsidesliggende områder, med å få tilgang til fortrinnsrettslån for å utvikle økonomien sin og redusere forekomsten av ulovlig utlån.

Fortsett å legge til rette for kapitalflyt.

Selv om kredittstrømmene er sterke, er det fortsatt mange utfordringer som må overvinnes for å virkelig omdanne denne kapitalen til en bærekraftig vekstmotor.

Ifølge Vo Tien Nam, visedirektør for Agribanks Dak Lak-filial, ligger den største utfordringen for tiden i den juridiske statusen til eiendeler på jordbruksland, spesielt høyteknologiske investeringsprosjekter. I tillegg møter utlånsmodellen basert på forsyningskjeden som knytter sammen bedrifter, kooperativer og bønder, til tross for høye forventninger, fortsatt vanskeligheter på grunn av manglende engasjement i produktanskaffelser og åpenhet i ledelsen av enkelte enheter.

|

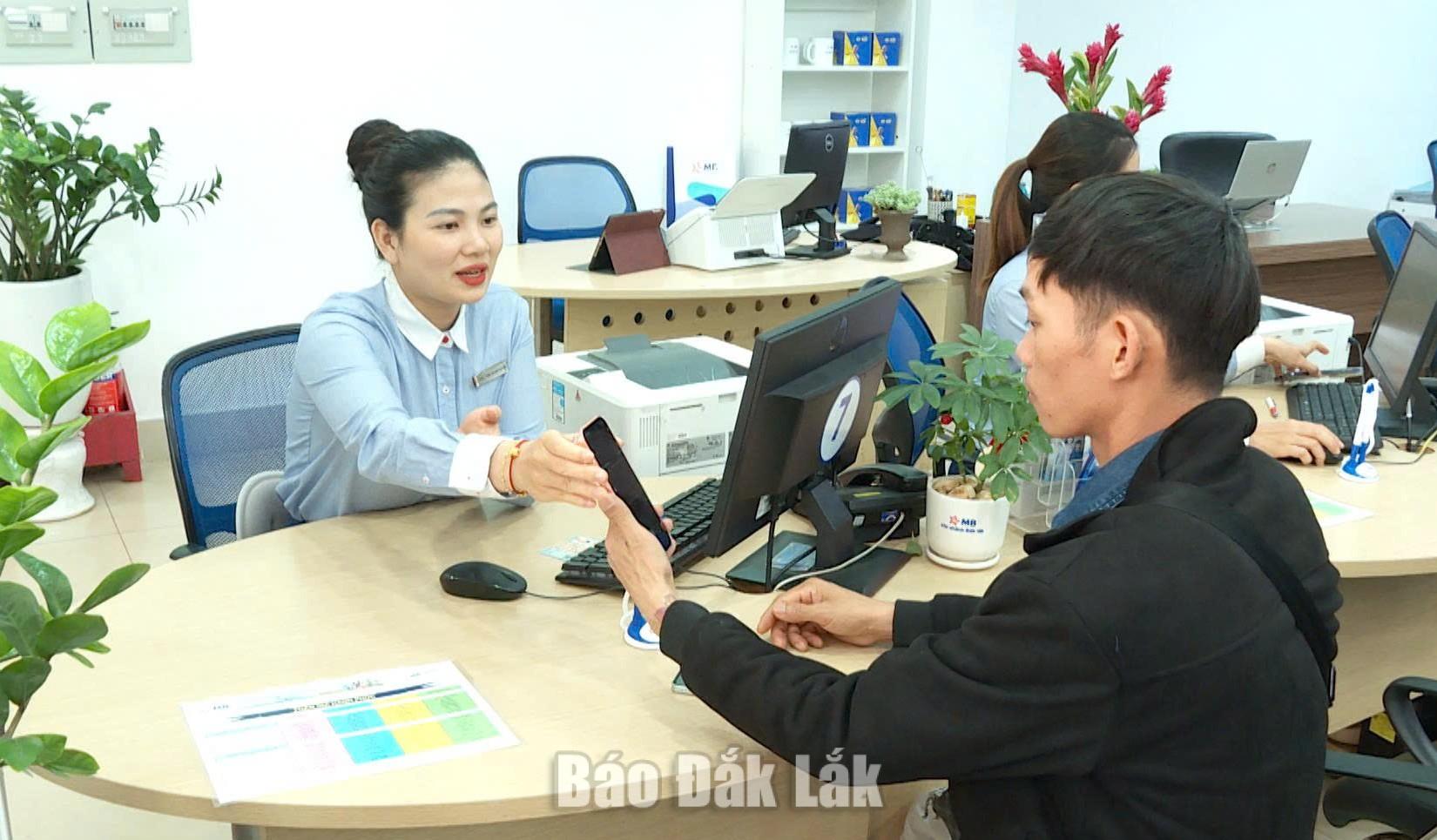

| Banksektoren akselererer digitaliseringen av prosesser, og integrerer VNeID-data og chip-integrerte identifikasjonskort for borgere for å effektivisere prosedyrer. |

Fokuset i den kommende perioden er ikke bare på å utvide kredittskalaen, men enda viktigere, på å forbedre kvaliteten og effektiviteten i kapitalutnyttelsen. Banker må fremme utlån langs landbruksverdikjeden, finansiere logistikk, dypforedling og eksport for å øke verdien av lokale produkter. Direktør for State Bank of Vietnam, filial 11, Nguyen Kim Cuong |

Banksektoren i Dak Lak har implementert mange fleksible løsninger, som å fremme digitalisering av prosesser, integrere VNeID-data og chip-integrerte identifikasjonskort for borgere for å redusere prosedyrer. Når det gjelder grønn kreditt og sirkulærøkonomi, selv om antallet kvalifiserte kunder fortsatt er begrenset, har banker begynt å finansiere store, anerkjente bedrifter i forsyningskjeden for viktige landbruksprodukter som kaffe, durian og pepper.

Mange kommersielle banker i provinsen har også utvidet utlån basert på forsyningskjeder, utlån basert på kontantstrøm og produksjonsplaner i stedet for å stole utelukkende på sikkerhet. Dette hjelper mange bedrifter og kooperativer med å få enklere tilgang til kapital.

For å sikre at kredittstrømmer fortsetter å være en effektiv «heftingskraft», foreslo Vo Tien Nam imidlertid at lokalsamfunn bør fremme utviklingen av områdekoder for planting og grønne sertifiseringer, og betrakte disse som «pass» for at lokale landbruksprodukter skal nå internasjonale markeder. Samtidig er det behov for retningslinjer som støtter landbruksforsikring for å minimere risikoen for naturkatastrofer, slik at bankene trygt kan utbetale store kredittpakker til landlige områder.

Når man ser på veksttallene i de første månedene av 2026, er det tydelig at kreditt i Dak Lak ikke bare handler om å «injisere kapital», men har blitt et verktøy for å drive økonomisk omstrukturering. Når «flaskehalsene» er fjernet, har provinsen all grunn til å forvente en ny utviklingssyklus – der høyteknologisk landbruk og den grønne økonomien blir de viktigste vekstdriverne, og bekrefter dens posisjon som et moderne landbrukssenter i Central Highlands-regionen.

Kha Le

Kilde: https://baodaklak.vn/kinh-te/202606/khoi-sac-tin-dung-nhung-thang-dau-nam-00f2271/

![[Foto] Generalsekretær og president To Lam leder et møte om forberedelser til gjennomgangen av ett års drift av det tredelte forvaltningssystemet.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

![[INFOGRAFIKK] Utviklingsmål for håndverk og industri på landsbygda i perioden 2026–2030](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/02/1780393054323_1780392879.webp)

Kommentar (0)