Ustawa o podatku dochodowym od osób fizycznych z 2025 r. (obowiązująca od 1 lipca 2026 r.) wprowadza kilka istotnych zmian, takich jak dostosowanie progresywnej stawki podatku dochodowego od osób fizycznych z 7 do 5 przedziałów; dodanie pozycji dochodu podlegającego opodatkowaniu; podniesienie progu podatkowego dla dochodów opodatkowanych od każdej transakcji osobno; podwyższenie progu podatku dochodowego od osób fizycznych i gospodarstw domowych prowadzących działalność gospodarczą; oraz zwiększenie kwoty odliczenia z tytułu zasiłku rodzinnego.

Dostosowanie stawek podatku dochodowego od osób fizycznych z 7 do 5.

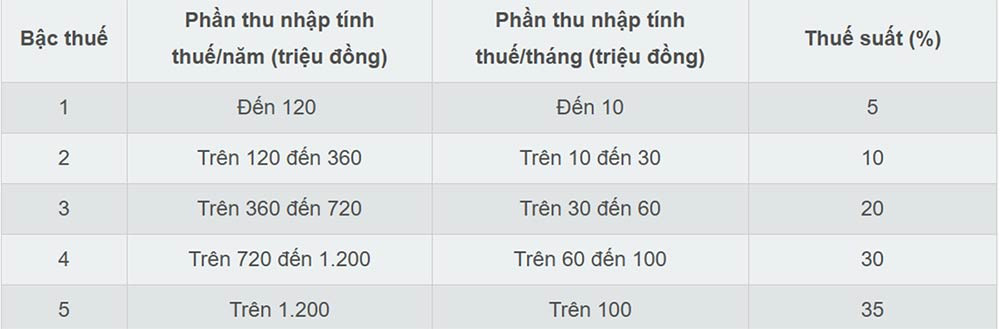

Ustawa o podatku dochodowym od osób fizycznych z 2025 roku uprościła progresywną stawkę podatkową, zmniejszając ją z 7 do 5 przedziałów i zwiększając różnicę między nimi. Stawki podatkowe wynoszą odpowiednio 5%, 10%, 20%, 30% i 35%.

Zgodnie z nową taryfą podatkową, najniższa stawka podatkowa w wysokości 5% obowiązuje dla dochodów podlegających opodatkowaniu do 10 milionów VND miesięcznie, a maksymalna stawka 35% obowiązuje dla dochodów przekraczających 100 milionów VND miesięcznie. Nowa taryfa podatkowa pomaga zmniejszyć obciążenie podatkowe wszystkich osób płacących obecnie podatki we wszystkich przedziałach.

Zdaniem ekspertów obniżenie progresywnej stawki podatkowej z 7 do 5 progów uprości system podatkowy i wyeliminuje „skoki” na poziomach pośrednich.

Najwyższy próg podatkowy został podniesiony powyżej 100 milionów VND miesięcznie, co oznacza, że tylko osoby o bardzo wysokich dochodach będą podlegać stawce 35%. Uważa się to za ulepszenie korzystne dla inwestorów i wykwalifikowanych pracowników, ponieważ zmniejsza liczbę osób wpadających do najwyższego progu podatkowego.

Dodawanie dochodu podlegającego opodatkowaniu

Zgodnie z Ustawą o podatku dochodowym od osób fizycznych z 2025 r. od 1 lipca 2026 r. opodatkowaniu podlegać będzie kilka nowych rodzajów dochodów, w tym:

- Dochód z transferu wietnamskich krajowych domen internetowych „.vn”.

- Dochody z transferu wyników redukcji emisji gazów cieplarnianych, kredyty węglowe.

- Dochód ze zbycia tablic rejestracyjnych wygranych na aukcji, zgodnie z przepisami prawa.

- Dochód z transferu aktywów cyfrowych.

- Dochód z obrotu sztabkami złota.

Ponadto ustawa o podatku dochodowym od osób fizycznych z 2025 r. wyraźnie stanowi, że przychody z działalności e-commerce i działalności opartej na platformach cyfrowych stanowią dochód podlegający opodatkowaniu (ust. d, pkt 1, art. 3 ustawy o podatku dochodowym od osób fizycznych z 2025 r.).

Podnieść próg podatkowy dla dochodów podlegających opodatkowaniu w zależności od transakcji.

Ustawa o podatku dochodowym od osób fizycznych z 2025 r. zmienia próg dochodowy z 10 mln VND na 20 mln VND w celu ustalenia dochodu podlegającego opodatkowaniu w przypadku niektórych źródeł dochodu, takich jak wygrane na loterii, tantiemy, opłaty franczyzowe, dziedziczenie i darowizny.

Dlatego w takich przypadkach podatek dochodowy od osób fizycznych ustala się poprzez pomnożenie części dochodu lub wartości nagród lub aktywów przekraczającej 20 milionów VND na transakcję przez stawkę podatku.

Podniesienie progu dochodowego dla celów podatku dochodowego od osób fizycznych i gospodarstw domowych prowadzących działalność gospodarczą.

Jedną z kluczowych zmian w ustawie o podatku dochodowym od osób fizycznych na rok 2025 jest dostosowanie progu przychodów zwolnionych z podatku dla gospodarstw domowych i osób fizycznych prowadzących działalność gospodarczą z 200 milionów VND rocznie do 500 milionów VND rocznie, co umożliwi odliczenie tej kwoty przed naliczeniem podatku na podstawie procentu przychodów. Celem tej zmiany jest zmniejszenie obciążeń związanych z przestrzeganiem przepisów i ułatwienie prowadzenia działalności gospodarczej przez gospodarstwa domowe i osoby fizyczne, zwłaszcza małe i średnie przedsiębiorstwa.

Jednocześnie ustawa o podatku dochodowym od osób fizycznych z 2025 r. wprowadza również metodę obliczania podatku dochodowego (przychodów - wydatków) dla gospodarstw domowych i osób fizycznych prowadzących działalność gospodarczą, odpowiednio:

- Gospodarstwa domowe i osoby fizyczne prowadzące działalność gospodarczą o rocznych przychodach od 500 milionów VND do 3 miliardów VND: do ich dochodów zostanie zastosowana stawka podatku w wysokości 15%.

- Gospodarstwa domowe i osoby fizyczne prowadzące działalność gospodarczą o rocznych przychodach od ponad 3 miliardów VND do 50 miliardów VND: do ich dochodów zostanie zastosowana stawka podatku w wysokości 17%.

- Gospodarstwa domowe i osoby fizyczne prowadzące działalność gospodarczą, których roczny przychód przekracza 50 miliardów VND: do ich dochodów zostanie zastosowana stawka podatku w wysokości 20%.

Osoby, których roczny przychód przekracza 500 milionów VND, a maksymalnie 3 miliardy VND, mogą wybrać, czy chcą, aby ich podatek był obliczany na podstawie procentu przychodu, czy dochodu.

Osoby fizyczne wynajmujące nieruchomości, z wyłączeniem działalności związanej z zakwaterowaniem, płacą podatek dochodowy od osób fizycznych, którego wysokość ustala się poprzez pomnożenie części rocznego przychodu przekraczającej 500 milionów VND przez stawkę podatkową wynoszącą 5%.

Ponadto ustawa o podatku dochodowym od osób fizycznych z 2025 r. dostosowuje stawkę podatkową z 2% do 5% w przypadku niektórych dochodów z tytułu dostarczania produktów i usług cyfrowych związanych z rozrywką, grami wideo itp.

Zwiększ kwotę wolną od podatku.

Ustawa o podatku dochodowym od osób fizycznych z 2025 r. zwiększyła kwotę wolną od podatku dla podatników z 11 mln VND do 15,5 mln VND miesięcznie, a kwotę wolną od podatku na osobę na utrzymaniu z 4,4 mln VND do 6,2 mln VND miesięcznie.

Zgodnie z prawem odliczenia osobiste to kwoty odliczane od dochodu podlegającego opodatkowaniu przed obliczeniem podatku od dochodów z tytułu wynagrodzeń i płac osób fizycznych będących rezydentami kraju.

Do odliczeń osobistych zalicza się odliczenie 15,5 mln VND miesięcznie (186 mln VND rocznie) dla podatnika oraz odliczenie 6,2 mln VND miesięcznie dla każdej osoby na utrzymaniu.

Źródło: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[Zdjęcie] Członek Stałego Komitetu Centralnego Partii Tran Cam Tu współpracujący z Centralnym Komitetem Inspekcyjnym](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Komentarz (0)