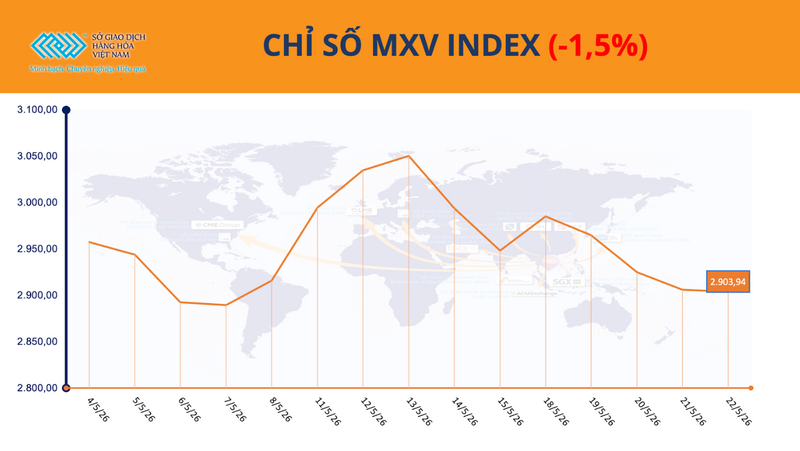

Pozytywne sygnały z negocjacji USA-Iran doprowadziły do ochłodzenia na rynkach energii w zeszłym tygodniu, ponieważ inwestorzy złagodzili obawy o potencjalne zakłócenia w dostawach na Bliskim Wschodzie. Podczas gdy akcje spółek energetycznych znalazły się pod presją powszechnej sprzedaży, niektóre surowce rolne utrzymały dynamikę odbudowy, co doprowadziło do wyraźnej dywergencji na globalnym rynku surowców w tygodniu handlowym 19-23 maja. Na koniec tygodnia indeks MXV spadł o 1,5% do 2904 punktów.

Indeks MXV. Źródło: MXV

Rynek ropy naftowej wyhamowuje w obliczu perspektywy ponownego otwarcia Ormuzu.

Według Wietnamskiej Giełdy Towarowej (MXV), globalny rynek energii odnotował niestabilny tydzień, ponieważ ceny ropy naftowej odwróciły się w związku z doniesieniami dotyczącymi relacji USA-Iran i perspektywy wznowienia przesyłu energii przez Cieśninę Ormuz. Na koniec tygodnia wszystkie pięć surowców energetycznych było na minusie. Indeks MXV dla tej grupy był liderem ogólnego spadku rynku, spadając o prawie 5% do 4409 punktów.

Presja sprzedaży pojawiła się na początku tygodnia, gdy rynek zaczął łagodzić ryzyko geopolityczne , które odbiło się na cenach ropy w poprzednim okresie eskalacji napięć. Wynikało to z oświadczeń prezydenta USA Donalda Trumpa, że Waszyngton tymczasowo wstrzymał nowe interwencje wojskowe przeciwko Iranowi i że oba kraje mają „bardzo duże szanse” na osiągnięcie porozumienia w sprawie programu nuklearnego Teheranu.

Sygnały te złagodziły obawy dotyczące potencjalnych zakłóceń w dostawach na Bliskim Wschodzie, a jednocześnie zwiększyły oczekiwania na rychłą stabilizację transportu energii przez Cieśninę Ormuz. W rezultacie ceny ropy spadły o około 2% we wtorek (19 maja) i utrzymywały się w trendzie spadkowym przez większość reszty tygodnia.

Jednak spadek ten nie był ciągły, ponieważ na rynku odnotowano ponowną aktywność zakupową w związku z zaostrzeniem stanowiska Iranu i sygnałami wskazującymi na kurczące się zapasy paliw w USA. Niemniej jednak pozytywne informacje dotyczące trwających negocjacji między Waszyngtonem a Teheranem nadal wpływały na nastroje handlowe w minionym tygodniu.

Na koniec tygodnia handlowego ceny ropy WTI spadły o prawie 4,4%, do 96,6 dolara za baryłkę. Tymczasem ropa Brent straciła ponad 5,2%, kończąc tydzień na poziomie 103,54 dolara za baryłkę.

Według MXV rynek energii pozostanie niestabilny w nadchodzącym okresie. Oznacza to, że ryzyko zakłóceń w żegludze przez Cieśninę Ormuz nie zostało całkowicie wyeliminowane z rynku.

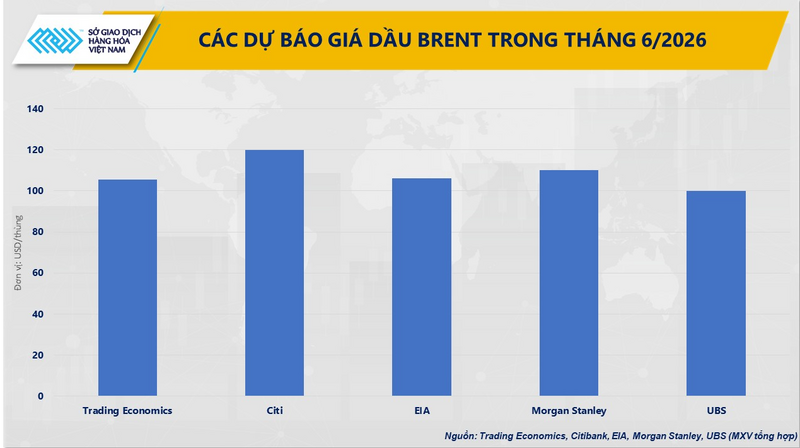

Prognozy cen ropy Brent na czerwiec 2026 r. Źródło: MXV

Ceny kukurydzy odzyskały dynamikę wzrostową dzięki popytowi i biopaliwom.

W sektorze towarów rolnych rynek kukurydzy odnotował odbicie po niestabilnym tygodniu handlowym. Pod koniec tygodnia lipcowe kontrakty terminowe na kukurydzę na giełdzie CBOT wzrosły o 1,43%, zamykając się na poziomie 182 dolarów za tonę.

Według MXV na zachowanie rynku kukurydzy w ubiegłym tygodniu wpłynęły jednocześnie napięcia handlowe między USA a Chinami, postępy w zasiewach w USA oraz rzeczywisty popyt na rynku międzynarodowym.

Najważniejszym wydarzeniem tygodnia było ogłoszenie Białego Domu, że Chiny zobowiązały się do zakupu amerykańskich produktów rolnych o wartości co najmniej 17 miliardów dolarów rocznie do 2028 roku. Informacja ta natychmiast wywołała krótkoterminową aktywność zakupową funduszy hedgingowych i inwestorów krótkoterminowych na giełdzie CBOT, przyczyniając się tym samym do gwałtownego wzrostu cen kukurydzy na początku tygodnia.

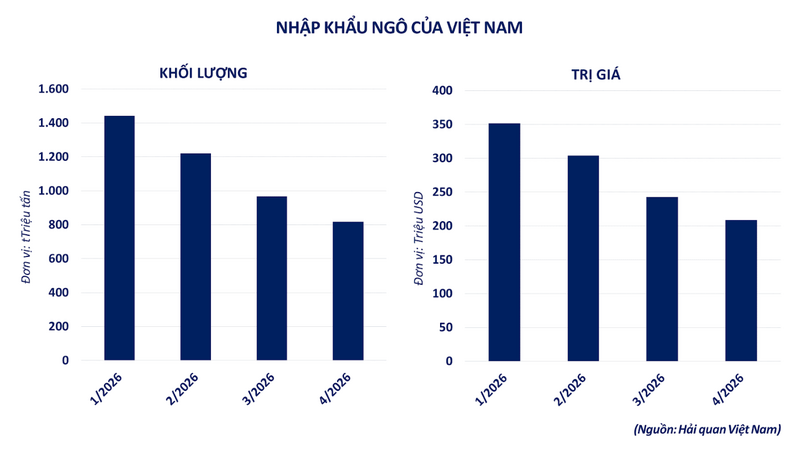

Import kukurydzy do Wietnamu. Źródło: MXV

Jednakże gwałtowny wzrost został zahamowany, gdy chińskie Ministerstwo Handlu potwierdziło jedynie, że celem jest rozwój dwustronnego handlu produktami rolnymi, nie podając jednak konkretnej skali zakupów ogłoszonej przez USA.

Brak nowych kontraktów zakupowych, w połączeniu z utrzymującymi się cłami importowymi Chin na amerykańskie produkty rolne, doprowadził do powrotu ostrożnego nastawienia na rynku. Po silnych wzrostach na początku tygodnia, powróciła realizacja krótkoterminowych zysków.

Mimo to rynek nadal otrzymywał znaczące wsparcie ze strony rzeczywistego popytu konsumpcyjnego. Tygodniowy raport eksportowy USDA wykazał, że sprzedaż kukurydzy z poprzednich zbiorów osiągnęła 2,12 miliona ton, znacznie przekraczając oczekiwania rynku.

W tej liczbie Japonia była liderem z prawie 787 400 tonami. Ponadto stały popyt ze strony Meksyku nadal poprawia prognozy dotyczące konsumpcji amerykańskiej kukurydzy.

Oprócz sektora pasz, rynek ten otrzymuje również wsparcie ze strony biopaliw, ponieważ Izba Reprezentantów USA uchwaliła ustawę zezwalającą na całoroczną sprzedaż benzyny E15 w całym kraju. Według Międzynarodowej Agencji Energetycznej (IEA), produkcja etanolu wzrosła w zeszłym tygodniu do średnio 1,11 miliona baryłek dziennie, co potwierdza długoterminowe prognozy dotyczące konsumpcji kukurydzy.

W kraju import nadal dynamicznie rośnie, ponieważ dostawy z Indii zaczynają powracać po długim okresie zakłóceń. Oczekuje się, że import kukurydzy w maju osiągnie prawie 1 milion ton.

Według przedsiębiorstw, liczba ta może wzrosnąć do prawie 1,4 miliona ton w czerwcu, z czego około 140 000 ton pochodzić będzie z Indii. W obliczu obfitych dostaw z importu i odbudowującego się popytu na mieszanki paszowe w fabrykach, krajowy rynek kukurydzy powinien pozostać stabilny w najbliższej przyszłości.

Źródło: https://congthuong.vn/gia-dau-the-gioi-giam-gan-5-458083.html

Komentarz (0)