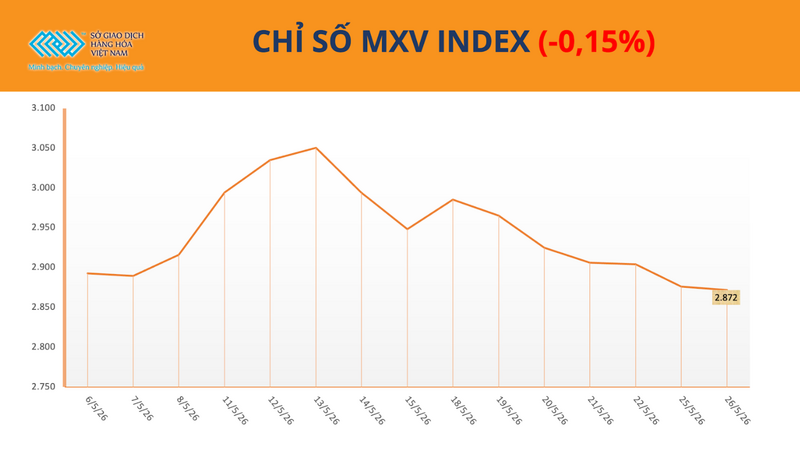

26 maja globalny rynek towarów nadal notował mieszane obroty. Presja sprzedaży dominowała w sektorze rolnym, podczas gdy w sektorze surowców przemysłowych ceny kakao gwałtownie wzrosły z powodu obaw o globalną podaż. Na zamknięciu indeks MXV spadł o 0,1% do 2871 punktów.

Indeks MXV

Na rynku soi dominowała presja sprzedaży.

Według Wietnamskiej Giełdy Towarowej (MXV) światowy rynek soi wczoraj znów zaświecił na czerwono, gdyż na giełdzie CBOT nasiliła się presja sprzedaży i likwidacja pozycji przez fundusze hedgingowe.

Na zamknięciu sesji 26 maja lipcowe kontrakty terminowe na soję spadły o prawie 1%, do 435,8 USD za tonę. Sytuacja ta odzwierciedla ostrożne nastawienie inwestorów w obliczu perspektywy utrzymującej się globalnej nadwyżki podaży, biorąc pod uwagę korzystne wyniki zbiorów w USA i bardzo wysoki poziom podaży w Ameryce Południowej.

Presja techniczna jest obecnie głównym czynnikiem wpływającym na rynek. Spadek cen kontraktów lipcowych w ciągu ostatnich 6 z 8 sesji znacząco osłabił krótkoterminowy trend wzrostowy, wywołując silną falę realizacji zysków przez zarządzających funduszami. Najnowszy raport Commitment of Traders (COT) pokazuje, że fundusze hedgingowe sprzedały netto ponad 7000 kontraktów CBOT na soję do 19 maja, co zmniejsza całkowitą pozycję netto w pozycji długiej do około 208 000 kontraktów.

Co więcej, powolny wzrost eksportu nadal wywiera presję na ceny. Raport USDA dotyczący postępu upraw prognozuje lepsze wskaźniki zasiewów i kiełkowania soi w USA w idealnych warunkach pogodowych. Zwiększa to oczekiwania na obfite zbiory w strefie zbóż, co skłania importerów do wyczekiwania i wahania się z zakupami.

Jeśli chodzi o podaż, korzystne perspektywy zbiorów w USA nadal wzmacniają oczekiwania na obfite dostawy w nowym roku zbiorów. Sprzyjająca pogoda w strefie zbóż sprzyja szybszemu niż wieloletnia średnia siewu i kiełkowaniu soi, co zwiększa oczekiwania na obfite zbiory.

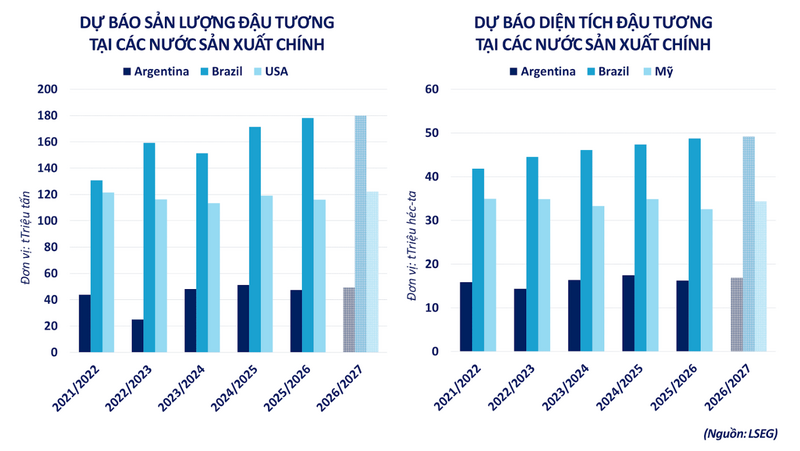

Perspektywy podaży w Ameryce Południowej również pozostają bardzo pozytywne. Analitycy podtrzymują prognozy brazylijskiej produkcji soi w sezonie 2025-2026 na rekordowym poziomie 180 milionów ton, podczas gdy produkcja w Argentynie ma utrzymać się na poziomie około 49 milionów ton. Duża podaż z tego regionu nadal ogranicza potencjał wzrostu cen soi w USA na rynku międzynarodowym.

Prognoza produkcji/powierzchni upraw soi w głównych krajach produkujących. Źródło: MXV

Obawy o dostawy z Afryki Zachodniej napędzają rynek kakao.

W przeciwieństwie do wyników sektora zbożowego, rynek kakao odnotował największy wzrost od kilku tygodni, gdyż w Afryce Zachodniej nadal rosło ryzyko związane z pogodą i logistyką.

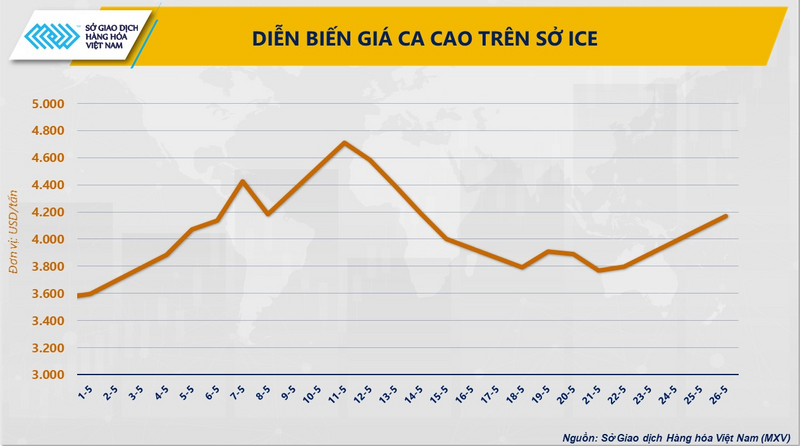

Na zamknięciu sesji lipcowe kontrakty terminowe na kakao wzrosły o prawie 10%, do 4169 dolarów za tonę. Głównym czynnikiem napędzającym wzrost były przedłużające się ulewne deszcze w Wybrzeżu Kości Słoniowej, największym producencie kakao na świecie.

Trendy cen kakao na giełdzie ICE. Źródło: MXV

Ulewne deszcze spowodowały rozległe powodzie i utrudnienia w transporcie w wielu kluczowych regionach uprawy kakao, co wzbudziło obawy o przyszłe zbiory i perspektywy eksportowe. To wydarzenie skłoniło fundusze hedgingowe do zintensyfikowania działań w zakresie pokrycia krótkich pozycji po wcześniejszym okresie krótkiej sprzedaży.

W dłuższej perspektywie rynek kakao nadal korzysta ze wsparcia rosnącego ryzyka klimatycznego w Afryce Zachodniej. Według Narodowej Agencji ds. Oceanów i Atmosfery Stanów Zjednoczonych (NOAA), prawdopodobieństwo wystąpienia El Niño między majem a lipcem wynosi aż 82%, a prawdopodobieństwo przekształcenia się w „super El Niño” wynosi około 67%. To znacznie zwiększa ryzyko długotrwałej suszy i spadku plonów w kluczowych regionach uprawy kakao.

Oprócz czynników pogodowych, napięcia geopolityczne na Bliskim Wschodzie również zwiększają presję kosztową na globalny łańcuch dostaw rolnych. Zakłócenia w transporcie i rosnące koszty energii powodują gwałtowny wzrost cen nawozów, co bezpośrednio wpływa na działalność rolniczą w Wybrzeżu Kości Słoniowej i Ghanie.

Po stronie popytu rynek nadal wykazuje stosunkowo pozytywne sygnały. Raporty finansowe największych firm cukierniczych, takich jak Hershey i Mondelez, przewyższyły oczekiwania, wskazując, że konsumpcja czekolady utrzymuje się na stabilnym poziomie pomimo wysokich cen. Jednak dane Circana pokazują również, że sprzedaż czekolady w Ameryce Północnej w ciągu ostatnich 13 tygodni nieznacznie spadła o 1,3% rok do roku, co odzwierciedla presję inflacji na siłę nabywczą konsumentów.

Source: https://congthuong.vn/gia-dau-tuong-the-gioi-quay-tro-lai-sac-do-458424.html

![[Zdjęcie] Członek Stałego Komitetu Centralnego Partii Tran Cam Tu współpracujący z Centralnym Komitetem Inspekcyjnym](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Komentarz (0)