Metale nadal dominowały na rynku w pierwszej sesji tygodnia (5 stycznia), a miedź na giełdzie COMEX ustanowiła nowy historyczny rekord. Ponadto ceny ropy naftowej również wykazywały oznaki ożywienia po dłuższym okresie słabości. Na zamknięciu sesji indeks MXV wzrósł o prawie 2,7%, do 2457 punktów – najwyższego poziomu od trzech lat.

Indeks MXV.

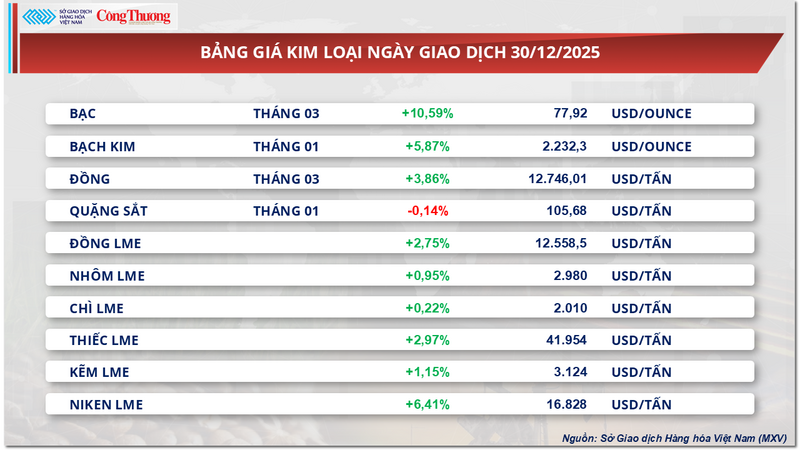

Ceny miedzi osiągnęły rekordowy poziom.

Pierwsza sesja handlowa tygodnia przyniosła powszechne zakupy na rynku metali, a wszystkie 10 surowców z tej grupy zamknęło sesję na plusie. Co istotne, ceny miedzi na giełdzie COMEX wzrosły do rekordowego poziomu 13 173 dolarów za tonę, co stanowi wzrost o prawie 5%, ponieważ rynek zareagował na ryzyko związane z podażą i przesunięcie towarów do USA.

Cennik metali.

Według Wietnamskiej Giełdy Towarowej (MXV) trend wzrostowy był wspierany przez obawy o zakłócenia w produkcji w Chile, po tym jak kopalnia Mantoverde należąca do Capstone Copper stanęła w obliczu strajku, który rozpoczął się 2 stycznia. Firma stwierdziła, że jej zdolności produkcyjne mogą zostać utrzymane jedynie na poziomie około 30% normalnego poziomu.

Na rynku downstream również odnotowano wzrost zapasów w USA w związku z obawami, że Waszyngton może nałożyć w tym roku cła na importowaną miedź rafinowaną. Na dzień 5 stycznia zapasy miedzi na giełdzie COMEX osiągnęły ponad 456 000 ton, co stanowi rekordowy poziom i znacznie przewyższa zapasy na giełdach LME (142 000 ton) i SHFE (111 700 ton). Wzrost zapasów w USA odzwierciedla raczej zmianę podaży niż nadpodaż. Koncentracja miedzi w systemie magazynowym COMEX zwiększa ryzyko niedoborów w innych regionach, wspierając tym samym ceny globalne.

W dłuższej perspektywie przewiduje się dalsze zacieśnienie równowagi między podażą a popytem. Międzynarodowa Grupa Badawcza ds. Miedzi (ICSG) prognozuje, że globalny rynek miedzi rafinowanej przejdzie z nadwyżki 178 000 ton w 2025 roku do deficytu około 150 000 ton w 2026 roku.

Chociaż popyt jest nadal wspierany przez transformację energetyczną, według Międzynarodowej Agencji Energetycznej (IEA) każdy pojazd elektryczny zużywa średnio 53,2 kg miedzi, znacznie więcej niż 22,3 kg zużywane przez pojazdy z silnikami spalinowymi. Projekty elektrowni wiatrowych i słonecznych wymagają od 2800 do 8000 kg miedzi na MW mocy, w porównaniu z maksymalnym zużyciem około 1500 kg/MW w przypadku tradycyjnych elektrowni.

Oznaki ożywienia w Chinach również przyczyniły się do poprawy perspektyw popytu. Dane Narodowego Biura Statystycznego Chin (NBS) pokazały, że wskaźnik PMI dla sektora wytwórczego w grudniu osiągnął 50,1 punktu, przekraczając 50 punktów po raz pierwszy od ośmiu miesięcy.

Firma badawcza BMI sugeruje, że w 2026 r. popyt ze strony sektora energii odnawialnej w dużej mierze zrównoważy słabość chińskiego rynku nieruchomości, co w dalszym ciągu będzie wspierać ceny miedzi na rynku wrażliwym na zakłócenia w dostawach.

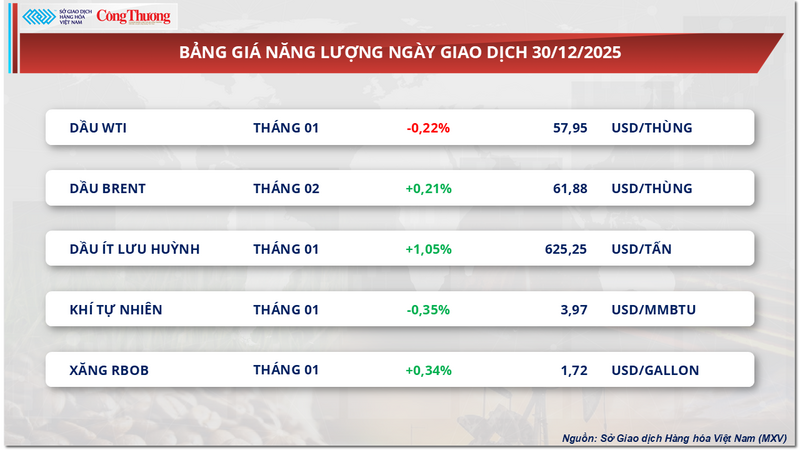

Ceny ropy naftowej odrabiają straty po dłuższym okresie słabości.

Według MXV, w sektorze energetycznym dominowała wczoraj presja zakupowa, a ceny 4 z 5 surowców wzrosły. Ceny ropy naftowej przyciągnęły znaczną uwagę rynku, gwałtownie rosnąc po długim okresie słabości. Dokładniej, światowe ceny ropy wzrosły wczoraj o ponad 1,7%, osiągając 58,3 dolara za baryłkę ropy WTI i 61,8 dolara za baryłkę ropy Brent.

Cennik energii.

Wczorajszy wzrost cen ropy naftowej był wynikiem połączenia strategicznych decyzji Organizacji Krajów Eksportujących Ropę Naftową i jej sojuszników (OPEC+), rosnącego ryzyka geopolitycznego w Wenezueli i pozytywnych sygnałów z rynku fizycznego, stanowiących trzy główne filary wspierające trend cenowy.

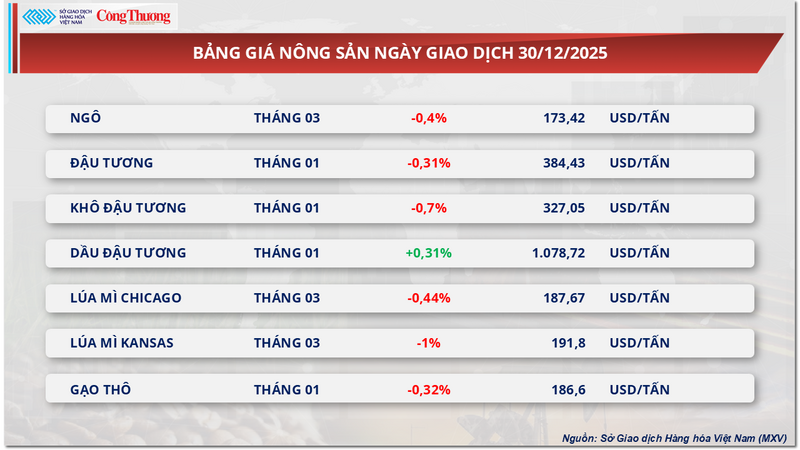

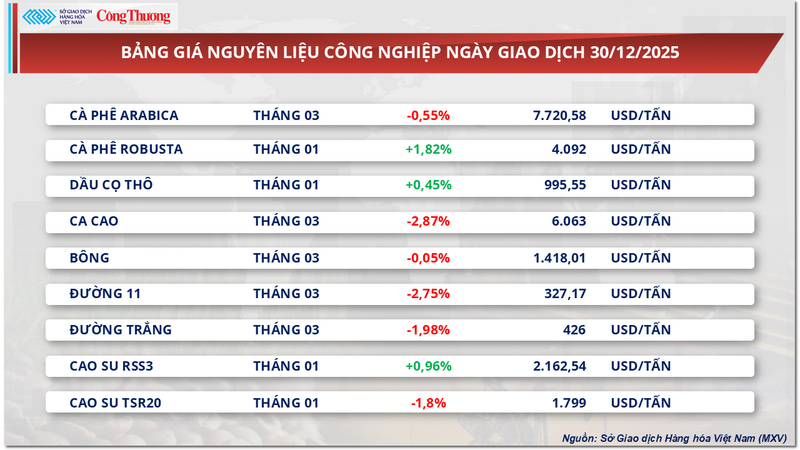

Cennik produktów rolnych.

Cennik surowców przemysłowych.

W związku z tym spotkanie OPEC+ z 4 stycznia położyło ważny fundament, gdy grupa zdecydowała się utrzymać swoje stanowisko tymczasowego zawieszenia zwiększania produkcji w pierwszym kwartale 2026 roku. W obliczu najgłębszego spadku cen ropy naftowej od 2020 roku, który miał miejsce w 2025 roku, rynek zinterpretował ten ruch jako sygnał, że priorytetem jest stabilność cen.

Jednocześnie rynek fizyczny wysyła coraz wyraźniejsze sygnały wsparcia. Według Vortexa, zapasy ropy naftowej w cenach płynnych spadły o 3,4% w tygodniu kończącym się 2 stycznia, co wskazuje na zmniejszenie presji na zapasy. Jednocześnie dane Kpler pokazują, że popyt ze strony Chin nadal odgrywa znaczącą rolę, a grudniowy import ropy naftowej wzrósł o 10% w porównaniu z poprzednim miesiącem, osiągając rekordowy poziom 12,2 mln baryłek dziennie, co odzwierciedla intensywne uzupełnianie zapasów.

Co więcej, osłabienie dolara amerykańskiego, w połączeniu ze wzrostem na światowych giełdach i eskalacją napięć geopolitycznych, ponownie sprowadziło kapitał na rynek ropy naftowej. Chociaż strukturalna nadpodaż nie została jeszcze odwrócona, synergia tych czynników była wystarczająco silna, aby doprowadzić do gwałtownego wzrostu cen 5 stycznia i przewiduje się, że będzie to nadal główne wsparcie w nadchodzących sesjach.

Źródło: https://congthuong.vn/gia-dong-thiet-lap-muc-ky-luc-moi-437838.html

Komentarz (0)