O Vietnam International Bank (VIB ) alcançou uma receita total de 15,3 trilhões de VND e um saldo de crédito pendente de quase 300 trilhões de VND em 9 meses, um aumento de 12% em comparação com o início do ano.

Crescimento de crédito e mobilização de capital excepcionais

Em 30 de setembro de 2024, o total de ativos do VIB ultrapassou VND 445 trilhões, um aumento de 9% em comparação com o início do ano. Desse total, o crédito em aberto atingiu mais de VND 298 trilhões, um aumento de quase 12%, superior à média do setor, de 9%. Somente no terceiro trimestre, o crescimento do crédito do VIB foi de quase 7%, tornando-o um dos bancos de varejo com melhor crescimento de crédito do setor. A captação de recursos do VIB nos primeiros nove meses do ano aumentou 8%, quase o dobro da média do setor, atendendo às necessidades de capital para as atividades de crédito.

Apoio às taxas de juros, aumento do investimento, provisionamento prudente.

Após os primeiros 9 meses do ano, o VIB alcançou uma receita total de VND 15,3 trilhões, da qual a receita líquida de juros diminuiu 9% em comparação com o mesmo período do ano anterior. Com a orientação de focar em segmentos de clientes de alta qualidade com boas garantias, juntamente com o lançamento de diversos pacotes de produtos de varejo com taxas de juros competitivas, houve uma queda na margem líquida de juros (NIM), porém, o VIB ainda manteve uma NIM positiva, de 4%.

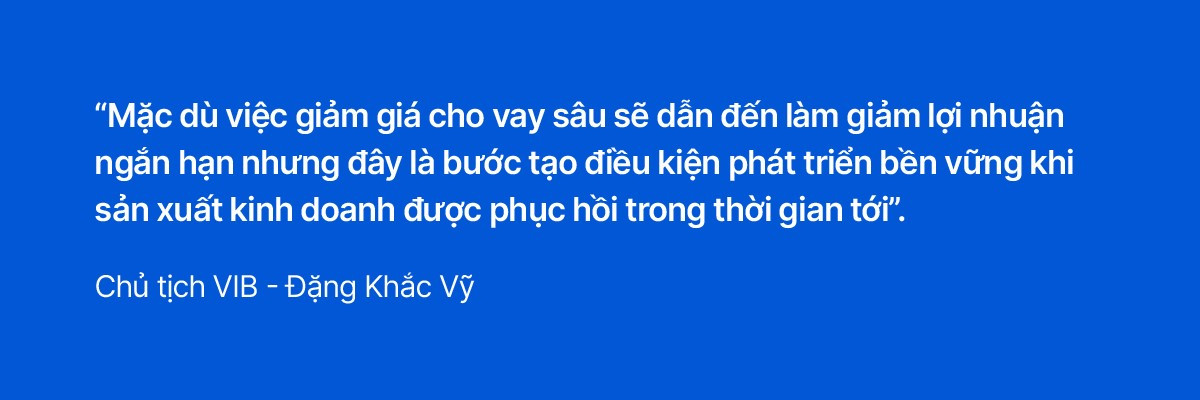

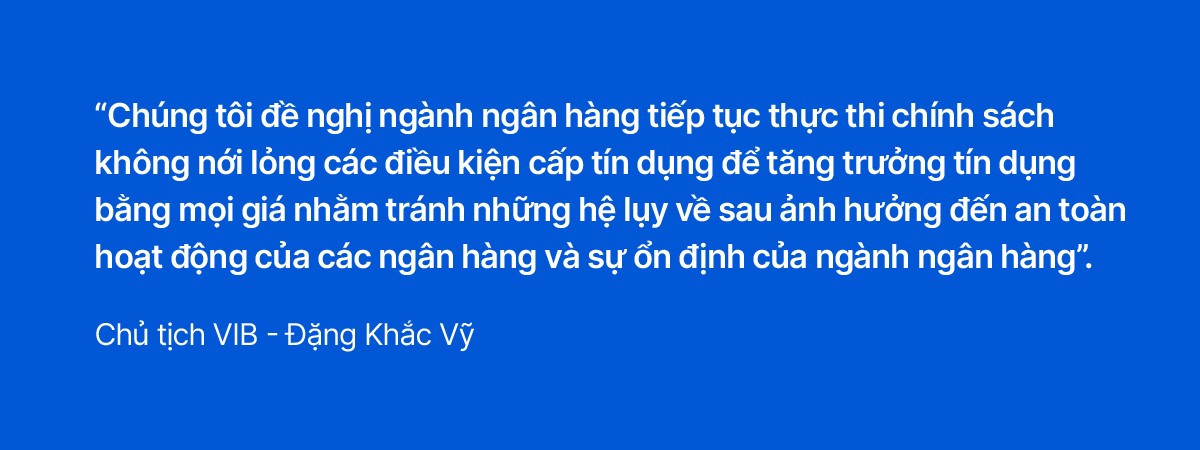

O Sr. Dang Khac Vy, Presidente do Conselho de Administração do VIB, afirmou que o banco reduziu significativamente as taxas de juros para todos os segmentos de clientes, visando estimular a oferta e a demanda e, consequentemente, o crescimento econômico . Além disso, os dirigentes do VIB também ressaltaram a necessidade de os bancos implementarem um crescimento de crédito seguro e robusto para garantir o desenvolvimento saudável e sustentável do setor bancário.

A receita não operacional do VIB nos primeiros nove meses de 2024 atingiu VND 3,5 trilhões, um aumento de 5%, representando 23% da receita total do banco. As despesas operacionais, por sua vez, aumentaram 13% no mesmo período, devido a investimentos em pessoal, abertura de novas agências, investimentos em tecnologia, serviços bancários digitais e marketing. O índice de eficiência de custos (CIR) do VIB subiu temporariamente para 36%, mas está melhorando em comparação ao trimestre anterior, visto que as iniciativas de otimização de custos estão sendo implementadas com vigor e as novas agências estão começando a operar de forma eficaz.

Nos primeiros nove meses do ano, o VIB manteve uma nova política prudente, com um nível de provisionamento de aproximadamente 3,23 trilhões de VND, um aumento de 2%, e uma melhoria no índice de cobertura em comparação com o mesmo período do ano anterior. Além disso, no contexto da melhoria da qualidade dos ativos, as provisões no terceiro trimestre diminuíram mais de 25% em relação ao mesmo período do ano anterior. Em resumo, o lucro antes dos impostos do VIB após os primeiros nove meses do ano atingiu 6,6 trilhões de VND, uma queda de 21% em comparação com o mesmo período do ano anterior. O retorno sobre o patrimônio líquido (ROE) atingiu cerca de 19%.

Melhoria na qualidade dos ativos, menor risco de concentração no setor

A dívida do Grupo 2 do VIB diminuiu em mais de 4 trilhões de VND, o equivalente a uma redução de 27%, e a reserva para perdas com empréstimos aumentou 27% em comparação com o início do ano. O índice de inadimplência do VIB em 30 de setembro de 2024 é de 2,67%.

Os indicadores de gestão de segurança encontram-se em um nível ótimo, com o índice de adequação de capital (CAR) de Basileia II em 11,5% (regulamentação: acima de 8%). O índice de empréstimos sobre depósitos (LDR) está em 75% (regulamentação: abaixo de 85%). A proporção de fontes de capital de curto prazo para empréstimos de médio e longo prazo é de 26% (regulamentação: abaixo de 30%). O índice de fontes de capital estáveis líquidas (NSFR) de Basileia III é de 111% (padrão de Basileia III: acima de 100%).

Construir uma marca de renome e produtos inovadores.

No início de outubro de 2024, o VIB recebeu o prêmio “Empresa Excelente da Ásia 2024” da Associação de Empresas Asiáticas, em reconhecimento aos seus excelentes produtos e soluções financeiras para o varejo, aplicativos modernos de banco digital, governança corporativa transparente e pioneirismo na aplicação de padrões internacionais.

Além disso, pela primeira vez no Vietnã, o VIB lançou um serviço de design de cartão personalizado de acordo com as necessidades, com o apoio da tecnologia Gen AI.

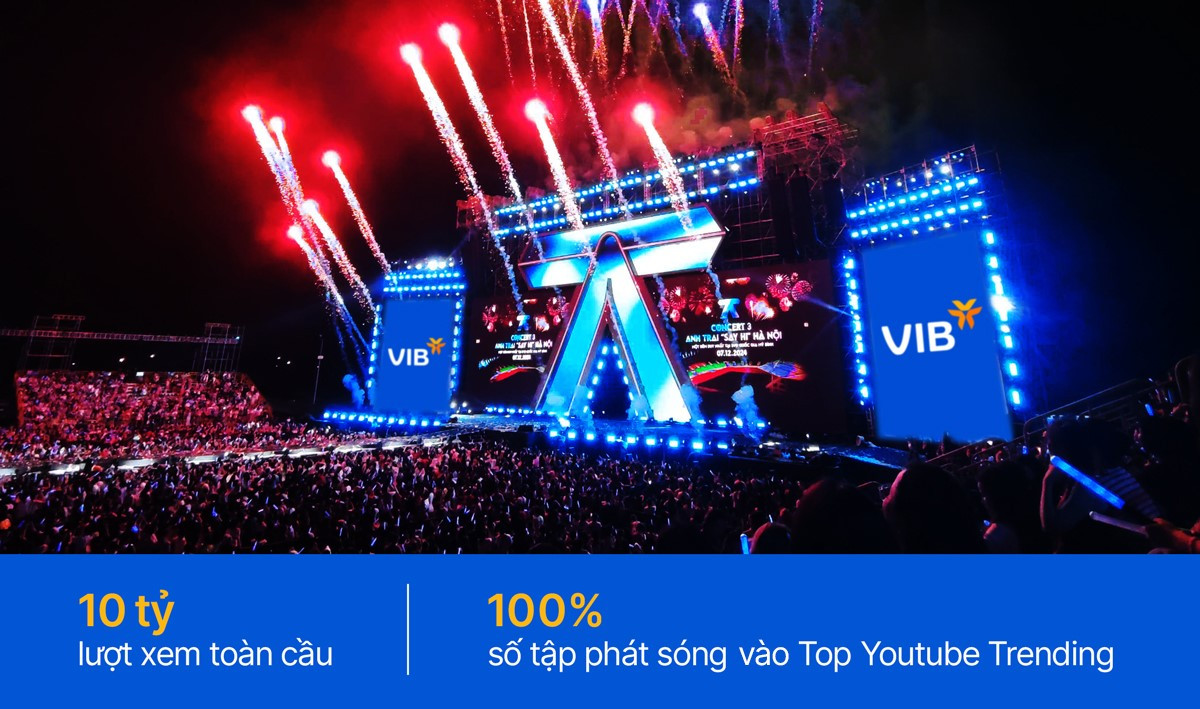

O VIB continua a causar forte impacto como uma marca líder em serviços bancários de varejo e reafirma seu objetivo de liderar as tendências de cartões com o programa “Anh Trai Say Hi”. O programa registrou mais de 10 bilhões de visualizações em todas as plataformas e 100% de seus episódios estiveram entre os vídeos mais vistos do YouTube.

Responsabilidade e contribuição para a comunidade

Ao longo de seus mais de 28 anos de existência e desenvolvimento, o VIB sempre contribuiu ativamente para o desenvolvimento da comunidade por meio de atividades econômicas e sociais, especialmente em contribuições orçamentárias e no cumprimento de padrões internacionais.

O VIB acaba de entrar no grupo dos 4 maiores bancos privados com contribuições orçamentárias e ficou em 11º lugar entre as empresas privadas com as maiores contribuições orçamentárias em 2023, com quase 3,3 trilhões de VND.

Nos primeiros 9 meses do ano, o VIB contribuiu com 15 bilhões de VND para o movimento de emulação em todo o país; uniu esforços para eliminar moradias temporárias e precárias; investiu 5 bilhões de VND no apoio à recuperação após a tempestade Yagi e 7 bilhões de VND no patrocínio de bolsas de estudo, programas de reconhecimento e na promoção da cultura, educação e sociedade...

Doan Phong

Fonte: https://vietnamnet.vn/vib-ghi-nhan-loi-nhuan-9-thang-6600-ty-dong-tin-dung-tang-12-2334594.html

![[Foto] Competição emocionante de habilidade na colheita de frutos vermelhos e criatividade com grãos de café Son La](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763201832979_ndo_bl_3-jpg.webp)

![[Foto] O Comitê Permanente do Governo analisa o projeto de planejamento do eixo da avenida paisagística do Rio Vermelho.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763197032149_dsc-0163-jpg.webp)

![[Foto] Panorama da rodada final do Prêmio de Ação Comunitária de 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Foto] O Secretário-Geral To Lam recebe o Governador da Província de Kanagawa (Japão), Kuroiwa Yuji.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763204231089_a1-bnd-7718-5559-jpg.webp)

Comentário (0)