Fondată în 2010 cu ambiția de a crea o nouă cultură a muncii, WeWork a cunoscut o creștere rapidă, dar apoi s-a prăbușit în doar 9 ani și nu a reușit să se redreseze după pandemie.

Cu zece zile înainte de sfârșitul anului 2018, avionul Gulfstream al companiei WeWork, în valoare de 60 de milioane de dolari, a decolat din New York cu destinația Hawaii. La bord se aflau cofondatorul Adam Neumann și un secret de 20 de miliarde de dolari: Proiectul Fortitude, în care directorul general al SoftBank, Masayoshi Son, a majorat investiția la 10 miliarde de dolari și a cumpărat majoritatea acțiunilor fiecărui investitor – cu excepția lui Neumann – pentru încă 10 miliarde de dolari.

Acest plan a asigurat că WeWork va rămâne sub controlul familiei Neumann timp de generații, susținută de un investitor puternic și alimentată de o viziune din ce în ce mai ambițioasă. Cu toate acestea, în decurs de un an, aeronavele Gulfstream au fost scoase la vânzare, Neumann și-a pierdut poziția, iar valoarea WeWork a scăzut de șapte ori.

După ce a îndurat un nou val de Covid-19 și încercări ulterioare nereușite de a-și salva afacerea, WeWork a acumulat miliarde de dolari în datorii și a intrat în incapacitate de plată a obligațiunilor. De la o investiție apreciată la zeci de miliarde de dolari în lumea capitalului de risc, WSJ a relatat la începutul lunii noiembrie că startup-ul se pregătea să depună cererea de faliment. Ce s-a întâmplat cu WeWork?

Visul de a „schimba lumea ”

În 2010, Adam Neumann și Miguel McKelvey au folosit veniturile din vânzarea startup-ului lor Green Desk pentru a fonda împreună WeWork. Viziunea lor era să creeze o „rețea socială fizică” care să poată atrage freelanceri sau persoane care lucrează de acasă.

Modelul de afaceri al WeWork implică închirierea pe termen lung a clădirilor de birouri (sau a etajelor individuale) și apoi renovarea acestora pentru închiriere. Nu este vorba doar de furnizarea unui spațiu de lucru flexibil, pe termen scurt; WeWork atrage strategic clienții cu spații și facilități luxoase și moderne pentru interacțiune comunitară, divertisment și luat masa.

Pentru tinerii care se întreabă dacă există ceva mai interesant în viață decât să stea toată ziua în fața unui ecran de calculator, WeWork oferă bere, mese de pinball și camere de meditație. Neumann a promovat peste tot crearea unei noi culturi a muncii și chiar mai mult. „Suntem aici pentru a schimba lumea. Nimic mai mult decât atât nu mă interesează”, a spus el odată.

Adam Neumann în Shanghai, China, pe 12 aprilie 2018. Fotografie: Reuters

În teorie, se aștepta ca costurile suportate, inclusiv chiria și serviciile de operare, să fie mai mici decât prețul perceput chiriașilor, permițând companiei WeWork să genereze profituri. Așa cum majoritatea startup-urilor trebuie să „ardă bani” în primii ani, Neumann a analizat avantajele noului model și perspectiva unei piețe de spații de coworking de 2 trilioane de dolari – pe care The Guardian a considerat-o ulterior umflată – pentru a atrage finanțare.

El povestește mereu că CEO-ul SoftBank, Masayoshi Son, a avut nevoie de doar 28 de minute pentru a se decide să investească în WeWork. În 2017, SoftBank și Vision Fund au investit 4,4 miliarde de dolari în startup, evaluat la 20 de miliarde de dolari. Până în 2018, SoftBank a alocat încă 4,25 miliarde de dolari, ceea ce a făcut din WeWork unul dintre principalii unicorni din lume (startup-uri evaluate la peste un miliard de dolari).

Bula de evaluare a explodat.

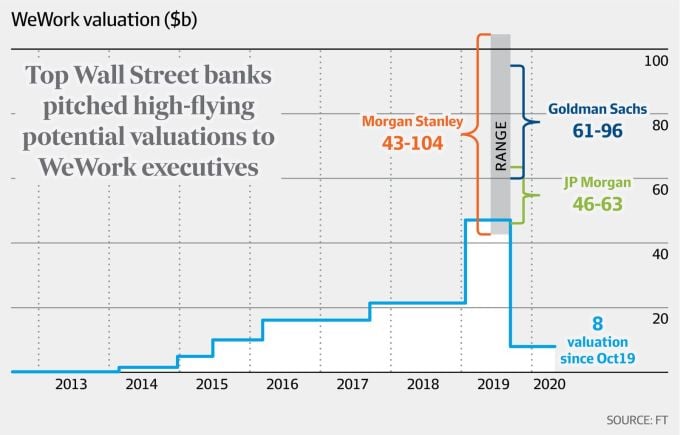

Îndoielile începuseră deja să apară. În 2017, Wall Street Journal și-a exprimat scepticismul cu privire la startup-ul de 20 de miliarde de dolari, care era în esență o afacere de închiriere de birouri. Aceasta fără a menționa evaluarea de 47 de miliarde de dolari obținută într-o rundă de finanțare privată sau estimarea uimitoare de 100 de miliarde de dolari pe care Morgan Stanley a proiectat-o că va atinge compania.

Strălucirea și strălucirea nu au durat mult. În 2018, când WeWork a abordat piața obligațiunilor pentru a împrumuta sute de milioane de dolari, a trebuit să dezvăluie mai multe despre situația sa financiară. Documentele au arătat că în 2017, WeWork a pierdut 883 de milioane de dolari, în ciuda veniturilor de aproximativ 886 de milioane de dolari. O scurgere de informații a Financial Times a dezvăluit că în anul următor, compania a pierdut 1,9 miliarde de dolari din venituri de aproximativ 1,8 miliarde de dolari.

Până în 2019, WeWork depășise JPMorgan Chase, devenind cea mai mare companie de leasing comercial din New York și controla mai mulți metri pătrați în Londra decât oricine, cu excepția guvernului britanic. Însă investitorii au pus la îndoială fundația sa financiară instabilă. În octombrie anul acesta, compania a trebuit să își retragă planurile de IPO după ce investitorii nu au fost dispuși să-i cumpere acțiunile. De asemenea, băncile au fost mai reticente în a acorda împrumuturi companiei WeWork.

În toate aceste greutăți, Neumann a rămas Neumann. Se presupune că se leagă de călătoriile sale cu avioane private de traficul transfrontalier de marijuana. Soția sa putea concedia angajați dacă se simțea inconfortabil, iar compania a încheiat o ședință de concediere cu un spectacol muzical .

În cele din urmă, evaluarea WeWork a scăzut vertiginos de la vârful său de 47 de miliarde de dolari în ianuarie 2019 la 7 miliarde de dolari până la sfârșitul aceluiași an, când a fost achiziționată de SoftBank (Japonia). Aceștia au concediat mii de angajați. Neumann a demisionat și a primit peste 700 de milioane de dolari din vânzarea de acțiuni către SoftBank și plăți în numerar.

Evaluarea WeWork a fluctuat între 2013 și 2020, atingând estimări maxime între 8 și 104 miliarde de dolari în 2019, conform estimărilor instituțiilor financiare. Grafic: FT

Conform unei analize Bloomberg din 2019, ceea ce a transformat WeWork dintr-o companie favorită a capitalului de risc într-o companie disprețuită este un precedent în orice model de creștere și declin, și nu una dintre preocupările obișnuite ale investitorilor, cum ar fi fluxul de numerar viitor.

Analiza sugerează că declinul WeWork poate fi explicat doar prin concepte abstracte, la fel cum fondatorul Neumann i-a convins pe investitori să investească zeci de miliarde de dolari. Trebuie recunoscut faptul că Neumann a fost capabil să vândă viziunea unui startup care ar putea domina lumea, mai degrabă decât o simplă companie de închiriere de birouri partajate.

Dificultăți în era post-Covid-19

Când era Neumann s-a încheiat, în februarie 2020, Sandeep Mathrani a preluat frâiele. Sub conducerea lui Mathrani, WeWork a devenit publică în octombrie 2021 printr-o fuziune cu o companie de achiziții cu scop special (SPAC).

Pandemia de Covid-19 a făcut furori, creând temeri de recesiune economică și ducând la concedieri în industria tehnologică, afectând puternic cererea de spații de coworking. Într-un sens mai larg, piața de închiriere a birourilor a avut de suferit după pandemie, deoarece angajații au fost reticenți în a se întoarce la birou.

Susannah Streeter, șefa departamentului de valută și piețe de la Hargreaves Lansdown, a declarat că WeWork dădea deja semne de slăbiciune, cu pierderi mari și datorii în creștere, înainte de pandemie. „Dar criza Covid i-a făcut să plătească prețul pentru un model de afaceri deja fragil”, a spus ea.

Confruntându-se cu aceste dificultăți, la începutul acestui an, WeWork a depus eforturi pentru a-și consolida finanțele pentru a face față recesiunii. În martie, a convenit asupra unui acord de restructurare a datoriilor cu SoftBank, precum și cu mai mulți creditori majori de pe Wall Street, inclusiv King Street Capital Management și Brigade Capital Management.

SoftBank a fost de acord să schimbe datoriile de aproximativ 1,6 miliarde de dolari cu un nou mix de datorii și acțiuni în WeWork. Această tranzacție a redus datoria companiei cu peste 1,5 miliarde de dolari.

Ca parte a acestui acord, WeWork a primit, de asemenea, investiții de la fondul Rajeev Misra al SoftBank, One Investment Management, oferind aproape 500 de milioane de dolari în datorii cu dobânzi mari. „Noua finanțare strânsă și angajată în cadrul tranzacției este așteptată să finanțeze integral planul de afaceri al WeWork și să ofere o lichiditate amplă”, a declarat compania la momentul respectiv.

O sucursală WeWork din Londra, Anglia, octombrie 2019. Fotografie: Bloomberg

Însă în luna mai a acestui an, după ce a supravegheat restructurarea financiară, Mathrani și-a anunțat brusc plecarea. Până în august, WeWork a ridicat îndoieli cu privire la capacitatea sa de a-și menține operațiunile, deoarece a continuat să înregistreze pierderi, iar rezervele sale de numerar s-au diminuat.

Conform declarațiilor privind valorile mobiliare, compania a cheltuit 530 de milioane de dolari în primele șase luni ale anului și are aproximativ 205 milioane de dolari în numerar rămas. Între timp, au datorii pe termen lung de 2,9 miliarde de dolari și peste 13 miliarde de dolari în chirii, pe fondul creșterii costurilor de împrumut și al dificultăților de închiriere a spațiilor de birouri.

Conducerea a declarat la vremea respectivă că „pierderile au dus la plecarea unui număr tot mai mare de membri... și există îndoieli considerabile cu privire la capacitatea companiei de a continua să funcționeze”.

Prin urmare, WeWork a prezentat pași pentru îmbunătățirea lichidității și profitabilității, inclusiv reducerea costurilor prin restructurarea și renegocierea termenilor de închiriere, creșterea veniturilor prin reducerea pierderii membrilor și generarea de noi vânzări. Compania a declarat că va căuta capital suplimentar prin emisiune de obligațiuni, oferte de acțiuni sau vânzări de active.

Tot în această lună, trei membri ai consiliului de administrație au demisionat din cauza unor dezacorduri majore privind guvernanța și direcția strategică. Patru noi directori cu expertiză în restructurarea financiară au fost numiți pentru a negocia cu creditorii.

Situația nu arată bine. De la începutul anului, acțiunile WeWork au scăzut cu 96%. În iunie, compania deținea 777 de locații în 39 de țări, dintre care 30% se află în SUA. Compania se confruntă cu aproximativ 10 miliarde de dolari în plăți de chirie începând cu a doua jumătate a acestui an până la sfârșitul anului 2027 și încă 15 miliarde de dolari începând cu 2028.

Până la începutul lunii noiembrie, surse din WSJ au indicat că WeWork ar putea depune cererea de faliment conform Capitolului 11 încă din săptămâna următoare, deschizând calea pentru ca firma să își restructureze operațiunile și datoriile. Conform reglementărilor, un astfel de plan de restructurare trebuie aprobat de instanța de faliment și de creditori.

Însă cum se va transforma WeWork este o întrebare. Anterior, startup-ul s-a prezentat întotdeauna ca fiind „cu puține active”, adică nu deținea multe active fizice. Acest lucru a făcut ca WeWork să fie cu adevărat revoluționară, în două moduri.

În primul rând, prin închiriere în loc de cumpărare sau construire, își pot extinde rapid rețeaua, atâta timp cât au suficient capital pentru a acoperi chiria. În al doilea rând, mai mult decât marketing, ei valorifică eficient avantajele designului spațiului și ale mediului de lucru pentru a convinge clienții, fie ei freelanceri sau companii cu creștere rapidă care nu își permit să își extindă birourile în mod tradițional.

Însă „asset light” are și un dezavantaj. Aswath Damodaran, profesor de finanțe la Universitatea din New York, a fost sceptic față de modelul de afaceri al WeWork de la început. „În vremuri bune, îți umpli clădirea. În vremuri rele, pleacă, iar tu rămâi cu o clădire goală și o datorie de plătit”, a spus el.

Phiên An ( compilat )

Legătură sursă

Comentariu (0)