Снизить максимальную налоговую ставку с 35% до 25%.

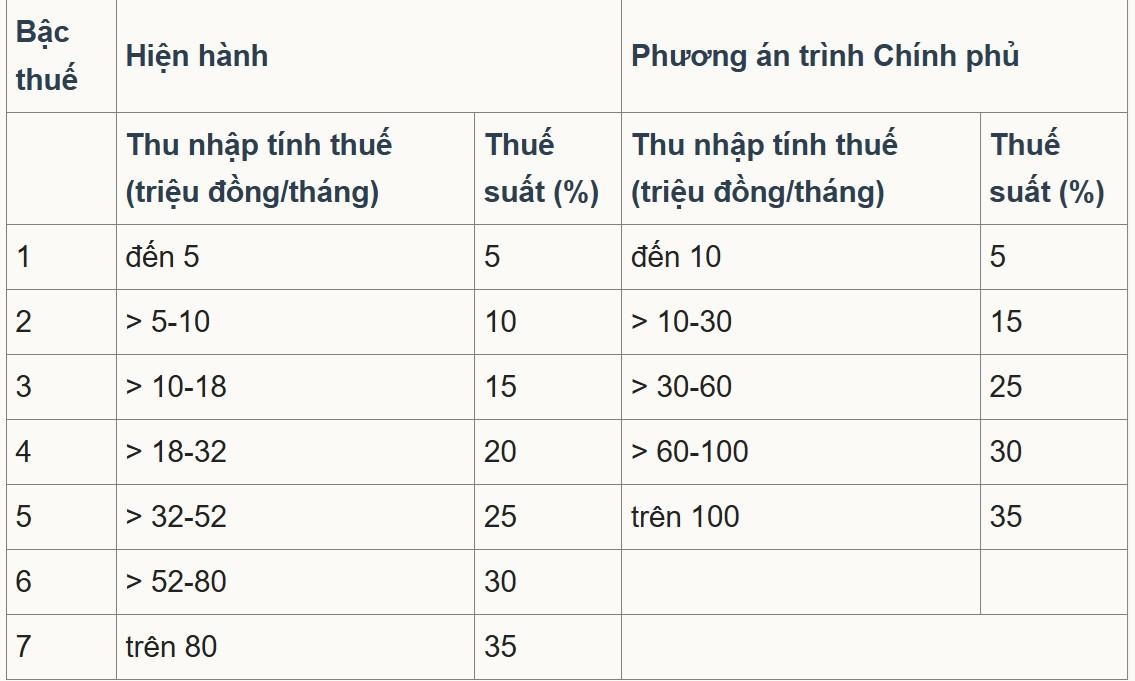

В последнем проекте поправок к Закону о подоходном налоге с физических лиц Министерство финансов представило правительству Вариант 2, предлагающий минимальную ставку налога в размере 5% для налогооблагаемого дохода в размере 10 миллионов донгов в месяц (после вычета личных вычетов и других налогооблагаемых расходов). Максимальная ставка налога составит 35% для налогооблагаемого дохода, превышающего 100 миллионов донгов в месяц. Прогрессивная система налогообложения будет упрощена с 7 до 5.

Согласно расчетам Министерства финансов, корректировка налоговой шкалы в соответствии с вышеуказанным планом приведет к сокращению бюджетных поступлений на 8 740 миллиардов донгов.

Налоговые ставки в соответствии с действующими правилами и предлагаемые Министерством финансов корректировки.

В беседе с корреспондентами VietNamNet доцент Фам Мань Хунг, заместитель директора Института исследований банковской науки при Банковской академии, оценил, что сокращение количества налоговых ставок с 7 до 5 упрощает налоговую систему и уменьшает «скачок» на промежуточных уровнях.

Максимальный налоговый порог также был повышен с более чем 80 миллионов донгов до 100 миллионов донгов в месяц, а это значит, что ставка в 35% будет применяться только к лицам с очень высоким доходом. Это считается улучшением, благоприятным для инвесторов и квалифицированных работников, поскольку сокращает число людей, попадающих в самую высокую налоговую категорию.

Однако, по словам г-на Хуна, потолок в 35% все еще значительно выше, чем на других конкурентных рынках труда, таких как Сингапур (в настоящее время максимальная ставка для резидентов составляет 24%, с многочисленными льготами и вычетами). Следовательно, при очень высоких зарплатах предельные ставки налогообложения могут повлиять на способность привлекать и удерживать высококвалифицированных специалистов.

Эксперт предложил такие решения, как повышение 35-процентного налогового порога выше 100 миллионов донгов или расширение целевых налоговых вычетов и стимулирующих мер (НИОКР, привлечение экспертов в области технологий, «зеленое» финансирование) для повышения конкурентоспособности по сравнению с другими центрами региона.

В комментариях к опубликованному Министерством финансов проекту Закона о подоходном налоге с физических лиц (с поправками) было предложено дополнительно снизить максимальную налоговую ставку с 35% до 25%, одновременно расширив разрыв между налоговыми категориями и скорректировав налоговый порог.

В частности, делегация Национального собрания от провинции Нгеан согласилась с пятью налоговыми категориями, как в варианте 2, но предложила изучить возможность снижения налоговых ставок в каждой категории, чтобы гарантировать сохранение самой высокой ставки на уровне 25% для поощрения и мотивации налогоплательщиков.

Тем временем делегация Национальной ассамблеи провинции Сон-Ла предложила продолжить пересмотр и оценку влияния каждой прогрессивной ставки налога, особенно ставок в 30% и 35%. Делегаты утверждали, что эти ставки довольно высоки после вычета личных налоговых вычетов и что оценка их влияния на доходы и поведение налогоплательщиков необходима для минимизации уклонения от уплаты налогов.

Некоторые считают, что максимальная ставка подоходного налога для физических лиц должна составлять всего 25%. Фото: Нам Кхань

Ассоциация налоговых консультантов и налоговых агентов города Хошимин заявила, что большинство респондентов согласились с предложенным вариантом отмены 35%-ной налоговой ставки и сохранения ставки налога на уровне 30% или ниже для создания конкурентного преимущества на рынке труда, привлечения и удержания талантливых сотрудников.

В то же время, это поощряет и стимулирует законное создание богатства, ограничивает мошенничество и трансфертное ценообразование, а также расширяет возможности привлечения иностранной рабочей силы.

Что касается налоговых ставок, Ассоциация налоговых консультантов и налоговых агентов города Хошимин согласна с Вариантом 2, предложенным Министерством финансов, но предлагает скорректировать налоговые ставки, увеличив разрывы на 10-15 миллионов донгов по сравнению с проектом.

Предложение о повышении порога налогооблагаемого дохода.

Примечательно, что компания Deloitte Vietnam Tax Consulting Co., Ltd. заявила, что действующая налоговая система Вьетнама ставит его в число стран с высокими ставками подоходного налога по сравнению с другими странами Юго-Восточной Азии. Максимальная ставка налога во Вьетнаме в настоящее время составляет 35%, что эквивалентно Таиланду и Филиппинам. Самая высокая ставка налога в Сингапуре составляет всего 24%, в то время как в Малайзии и Мьянме она достигает 30%.

Между тем, уровень налогооблагаемого дохода в каждой категории во Вьетнаме довольно низок по сравнению с регионом в целом.

Поэтому компания Deloitte предлагает Министерству финансов не только скорректировать предложенную схему прогрессивных налоговых ставок, но и рассмотреть возможность повышения порога налогооблагаемого дохода, особенно на самом высоком уровне, чтобы соответствовать темпам экономического развития, обеспечить повышение конкурентоспособности и привлечь высококвалифицированных специалистов.

Тем временем Вьетнамский внешнеторговый коммерческий банк (Vietcombank) предложил повысить налоговые пороги в категориях 2 и 3, чтобы они точно отражали уровень инфляции последних лет.

В частности, Vietcombank предложил налоговую ставку в размере 15-45 миллионов VND в месяц (или округленно до 50 миллионов VND) для второй категории и 45-75 миллионов VND в месяц (или округленно до 80 миллионов VND) для третьей категории. Для более высоких категорий (четвертая и пятая) банк считает необходимым внести корректировки для повышения налогового порога с целью эффективного охвата групп населения с высоким и очень высоким уровнем дохода.

Что касается структуры налоговых ставок, Vietcombank предлагает более четко разграничить группы населения с низким и высоким уровнем дохода, вместо единой 5-процентной разницы, как в проекте.

В частности, путем объединения старых налоговых категорий 2 и 3 в две новые категории банк предлагает применять ту же налоговую ставку, что и в старой категории 2 (10% или ниже), вместо 15%. Аналогично, при объединении старых налоговых категорий 4 и 5 в новую категорию 3 налоговая ставка должна оставаться такой же, как и в старой категории 4 (20% или ниже), вместо 25%.

Вьеткомбанк заявил, что в некоторых странах Юго-Восточной Азии порог для применения самой высокой налоговой ставки часто устанавливается очень высоко по отношению к ВВП на душу населения. Например, на Филиппинах он составляет 17 раз, а в Малайзии — 36 раз. Поэтому банк предложил Вьетнаму выбрать промежуточный уровень, примерно 20-25 раз от ВВП на душу населения. Если рассчитать исходя из соотношения в 20 раз, то начальный порог для налоговой ставки 5 составит приблизительно 200 миллионов донгов в месяц.

Vietnamnet.vn

Источник: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

Комментарий (0)