Из-за сложных процентов задолженность в Eximbank подскочила с 8,5 млн до 8,8 млрд донгов, что в тысячи раз превышает сумму, которую обычно используют многие банки.

На сегодняшний день Экспортно-импортный банк Вьетнама (Eximbank) не объявил процентные ставки и сборы, применяемые к клиенту Фам Хюи Аню, который имел задолженность по кредиту в размере 8,5 млн донгов, но стал безнадежным долгом в размере 8,8 млрд донгов. Банки и кредиторы, выдающие кредитные карты, подвергли сомнению обоснованность расчета процентной ставки Eximbank. Непогашенная задолженность в размере 8,8 млрд донгов по истечении 11 лет на 100 000% превышает первоначальный основной долг.

В беседе с VnExpress приняли участие представители четырех разных банков, в том числе Два руководителя, руководитель отдела кредитования и кредитный специалист, подтвердили, что «непогашенная задолженность в размере 8,8 млрд донгов необычайно высока». По их словам, причиной такой задолженности может быть только то, что банк применил сложные проценты, то есть начислял проценты на основной долг и накопленные проценты, а не на первоначальный основной долг (8,5 млн донгов).

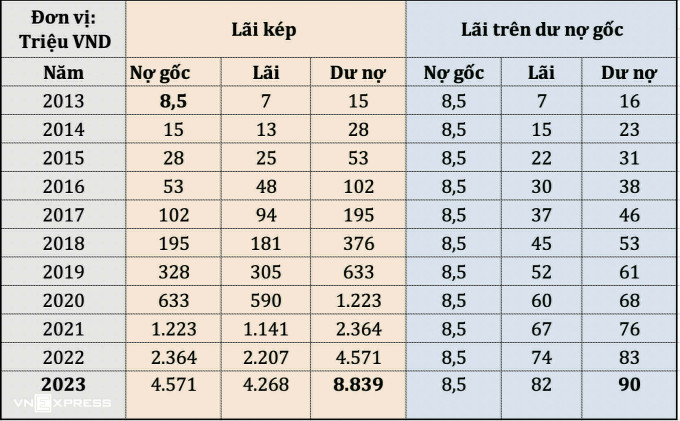

Ниже представлена иллюстративная таблица, рассчитанная VnExpress на основе двух методов (сложные проценты и проценты на основной остаток), результаты которых существенно различаются в суммах, которые должны платить клиенты.

При использовании метода сложных процентов основной остаток в размере 8,5 млн донгов в сентябре 2013 года, по оценкам, будет облагаться годовой процентной ставкой по карте в размере 87% (включая процентные ставки, штрафы и т.д.). После этого проценты будут добавлены к основному долгу и будут начисляться по этой ставке. К сентябрю 2023 года непогашенный остаток клиента составит 8,8 млрд донгов.

Между тем, многие другие банки на рынке взимают проценты по карте только с первоначальной суммы основного долга, в данном случае это 8,5 млн донгов. При той же предполагаемой процентной ставке 87% годовых, что и в Eximbank, проценты и основной долг, которые клиенты должны выплатить до сентября 2023 года, составляют всего около 90,4 млн донгов.

Если применить процентную ставку по просроченному кредиту в размере около 20% годовых, применяемую на рынке национальным банком, то проценты, начисленные через 11 лет, составят всего 18,8 млн донгов (при условии, что процентная ставка не изменится за эти периоды). Сумма основного долга и процентов, которую клиент должен будет выплатить через 11 лет, составит всего 27,3 млн донгов.

Формула сложных процентов (проценты на проценты) популярна в личных финансах, поскольку подчёркивает важность непрерывных сбережений и инвестиций в течение длительного периода. Однако метод расчёта сложных процентов в банковском кредитовании не является общепринятой практикой и регулируется законодательством и Национальным банком.

Обычно банки начисляют проценты только на сумму основного долга, а не на сложный процент . Генеральный директор другого частного банка рассказал, что после бума кредитов в рассрочку, Государственный банк уже много лет выпускает документ, предписывающий не применять метод начисления сложных процентов при выдаче кредитов клиентам.

Однако руководитель отдела карточного обслуживания частного банка заявил, что правила кредитования по кредитным картам до сих пор «не совсем ясны, есть некоторые неясные моменты». Если кредитование по кредитным картам считается потребительским кредитованием, Государственный банк не допускает начисления процентов сверх процентов. В зависимости от готовности каждого банка к риску, они будут соблюдать более 100% правил, а также самостоятельно решать, начислять ли проценты сверх процентов.

Кроме того, учитывая причину, по которой многие банки не начисляют сложные проценты, руководитель этого отдела по работе с картами отметил, что это необходимо для обеспечения разумного баланса по отношению к основному долгу и соответствия платежеспособности клиента. Кроме того, он также отметил, что на определённом этапе, когда задолженность клиента будет отнесена к 5-й группе (не подлежащей взысканию), банк также примет меры для продолжения взыскания, но отсрочит выплату долга, чтобы избежать начисления процентов и не превысить как фактическую платёжеспособность, так и первоначальный основной долг.

Генеральный директор частного банка отметил, что необходимо учитывать, что кредитная карта клиента Хуэй Аня была выпущена в 2013 году, более 10 лет назад. В то время услуги кредитования по кредитным картам не были так популярны, как сегодня, и многие банки «скопировали» методику расчета у иностранных банков. В то время многие банки часто применяли политику штрафных процентов за просрочку, равных 150% от процентной ставки по кредитной карте.

11 лет задолженности по кредитной карте также кажутся необычными для банковского мира. Помимо писем, банки обычно рассылают SMS-сообщения и звонят сотрудникам, чтобы напомнить клиентам о долге.

По словам заместителя генерального директора государственного банка, средняя процентная ставка в 87% годовых некоторыми считается высокой по сравнению с общим уровнем . Он также отметил, что законодательство ограничивает размер процентной ставки, применяемой к пеням за просрочку платежа, и в настоящее время она составляет не более 10% годовых.

Однако с юридической точки зрения, по словам адвоката Лыонга Хуэй Ха, директора юридической фирмы LawKey, применение процентной ставки в размере 87% как к основному долгу, так и к процентам не является нарушением. В 2013 году, когда клиент Хуэй Ань открыл кредитную карту, конкретных правил, регулирующих максимальную процентную ставку, начисляемую на пеню за просрочку платежа, не существовало. С 2017 года в циркуляре № 39 указано лишь, что банки могут применять максимальную процентную ставку в размере 10% к пеням за просрочку платежа.

При этом в период с момента вступления в силу Циркуляра № 39 и по настоящее время, если между Эксимбанком и клиентом не будет достигнуто соглашение об изменении или дополнении кредитного договора, соглашения по старому договору сохранят свою юридическую силу и останутся такими же, как и первоначальный.

Куинь Транг

Ссылка на источник

![[Фото] Председатель Национальной ассамблеи Тран Тхань Ман посещает вьетнамскую героическую мать Та Тхи Тран](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Комментарий (0)