Потенциал роста для компаний, работающих с ценными бумагами, в этом году может исходить от сегментов облигаций и маржинального кредитования после того, как в 2024 году была зафиксирована положительная динамика роста прибыли.

Потенциал роста для компаний, работающих с ценными бумагами, в этом году может исходить от сегментов облигаций и маржинального кредитования после того, как в 2024 году была зафиксирована положительная динамика роста прибыли.

|

| В 2025 году рост прибыли компаний, работающих с ценными бумагами, может улучшиться за счет сокращения операционных расходов |

Прибыль продолжает восстанавливаться

Статистика результатов деятельности компаний, работающих на рынке ценных бумаг, в 2024 году показывает, что большинство компаний демонстрируют существенный рост прибыли, что отражает общий уровень рынка, когда первое полугодие проходит в оптимистичной обстановке, а второе полугодие остается спокойным.

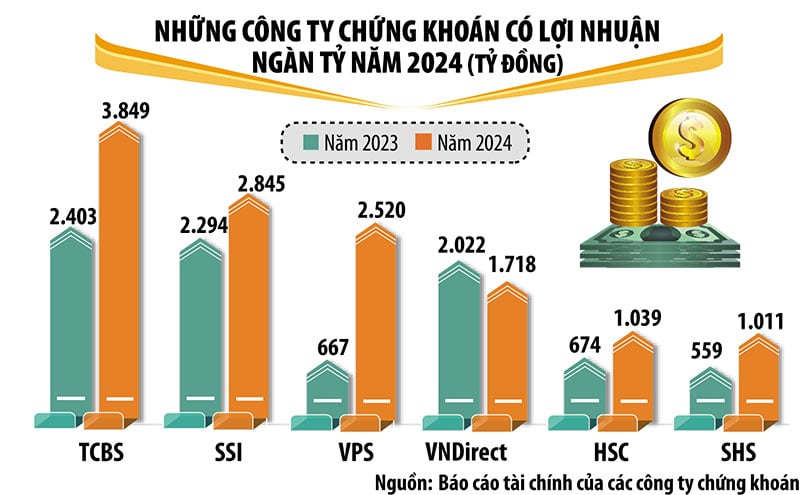

В 2024 году шесть компаний, работающих с ценными бумагами, получат прибыль более тысячи миллиардов донгов, включая известные и авторитетные имена в отрасли, такие как TCBS, SSI, VPS, VNDirect, HSC и SHS. Лидером отрасли по прибыли является TCBS с прибылью после уплаты налогов в 2024 году, которая составила почти 3850 миллиардов донгов, что на 60% больше, чем в 2023 году.

По сравнению с 2023 годом, VPS, HSC и SHS продемонстрировали уверенный рост прибыли, войдя в группу компаний с прибылью в триллион долларов. При этом, несмотря на небольшое снижение прибыли, VPBankS выбыл из этой группы. За исключением VNDirect, чья прибыль снизилась на 15%, все компании, работающие с ценными бумагами, с прибылью свыше триллиона долларов продемонстрировали двузначный рост.

В 2024 году компании, поддерживаемые банками, такие как SHS, HDBS, TPS, KAFI, а также некоторые недавно реструктурированные компании ценных бумаг, такие как LPBS, UPSC, зафиксировали высокий рост прибыли.

Маржинальное кредитование и собственная торговая деятельность по-прежнему составляют основную долю выручки компаний, работающих с ценными бумагами, в то время как доходы от брокерской деятельности с ценными бумагами снизились из-за конкуренции в тарифах на услуги, а также снижения объема транзакций на рынке во второй половине года.

В период с 2021 по 2024 год все компании, работающие с ценными бумагами, увеличили свой капитал, создав более устойчивый буфер в условиях растущей конкуренции. В частности, значительно вырос капитал группы компаний, работающих с ценными бумагами и связанных с банками.

Ожидания того, что вьетнамский фондовый рынок поднимется в 2025 году, создают позитивный настрой и ожидания более активного роста среди компаний, работающих с ценными бумагами, в этом году. Однако, помимо возможностей, существует и множество проблем, и потенциал роста каждой компании не совсем одинаков.

|

Потенциал роста от облигаций и депозитов

Аналитическая группа SSI подсчитала, что рост выручки компаний, работающих на рынке ценных бумаг, в 2025 году будет несколько ограничен, однако рост прибыли может улучшиться благодаря сокращению операционных расходов.

В частности, прогнозируемый комиссионный доход сегмента брокерских услуг по ценным бумагам практически не изменится в 2025 году, в то время как небольшое увеличение объёма транзакций может частично компенсировать тенденцию к снижению комиссий за транзакции, обусловленную жёсткой конкуренцией между компаниями, работающими с ценными бумагами. Значительное увеличение капитала в 2024 году и план на 2025 год продолжат поддерживать доход от маржинального кредитования, хотя рост в условиях нестабильного рынка маловероятен. Кроме того, чистая процентная маржа (NIM) может снизиться из-за конкуренции и роста процентных ставок.

По оценкам SSI, сегмент инвестиционного банкинга будет постепенно восстанавливаться благодаря ряду текущих IPO, а сегмент андеррайтинга облигаций может увеличиться по мере восстановления рынка корпоративных облигаций. В сегменте торговли собственными активами ожидается сохранение значительной доли выручки от депозитных сертификатов/ценных бумаг.

VIS Rating также полагает, что прибыльность рынка ценных бумаг в 2025 году улучшится благодаря росту доходов от маржинального кредитования и инвестиций в облигации. VIS Rating ожидает, что в 2025 году кредитоспособность вьетнамских компаний, работающих с ценными бумагами, несколько улучшится по сравнению с предыдущим годом, в основном благодаря более высокой прибыли от роста маржинального кредитования и размещения облигаций.

По данным рейтингового агентства VIS, в 2025 году настроения инвесторов будут поддерживаться уверенным экономическим ростом и улучшением общего финансового состояния компаний. Дальнейшие усилия по совершенствованию рыночной инфраструктуры будут способствовать привлечению инвесторов на внутренние рынки акций и облигаций.

Дочерние компании частного банковского обслуживания обеспечат рост прибыли отрасли примерно на 25% в 2025 году. Эти компании смогут использовать клиентскую базу и капитальную базу своего материнского банка. По мере увеличения выпуска облигаций в 2025 году доход от инвестиций в облигации и комиссионные за консультационные услуги будут увеличиваться благодаря прочным отношениям с клиентами и обширной дистрибьюторской сети банка.

Однако VIS Rating также полагает, что потенциал роста прибыли иностранных компаний будет ограничен из-за отсутствия преимуществ масштаба в брокерской и маржинальной кредитной деятельности, а также скромной клиентской базы.

Доля высокорискованных активов в секторе, в основном корпоративных облигаций, увеличится, особенно у компаний, аффилированных с частными банками. Банки и их аффилированные лица тесно сотрудничают в кредитовании крупных компаний. Эти компании, работающие с ценными бумагами, также могут взять на себя обязательство по выкупу облигаций в связи с расширением их распространения среди индивидуальных инвесторов.

Тем не менее, потери по кредитам в отрасли останутся стабильными благодаря снижению уровня просрочек. Сильные условия ведения бизнеса будут способствовать денежным потокам компаний и обслуживанию долга.

Филиалы частных банков, как правило, концентрируют свое маржинальное кредитование на нескольких крупных клиентах и, следовательно, подвержены более высоким рискам. Однако риск активов, как правило, хорошо контролируется благодаря значительному обеспечению. Уровень кредитного плеча в отрасли остается низким благодаря привлечению нового капитала.

В частности, компании, аффилированные с частными банками, будут поддерживать более высокие темпы прироста капитала, чем их конкуренты, благодаря поддержке со стороны банков, способствующей росту активов. С другой стороны, иностранные компании, работающие с ценными бумагами, могут увеличить объём краткосрочных кредитов от банков для расширения маржинального кредитования. Риск рефинансирования ограничен, если компании сохраняют хороший доступ к различным источникам капитала.

Источник: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

Комментарий (0)