Это предложение было внесено Министерством национальной обороны при организации консультаций по завершению проекта циркуляра, регулирующего реализацию обязательного социального страхования для военнослужащих и лиц, работающих в сфере криптографии, которые получают заработную плату, аналогичную заработной плате военнослужащих. Ожидается, что этот циркуляр будет применяться к: офицерам и профессиональным солдатам Народной армии ; лицам, работающим в сфере криптографии, которые получают заработную плату, аналогичную заработной плате военнослужащих; унтер-офицерам и солдатам Народной армии; студентам военных вузов и криптографов, которые в настоящее время обучаются и имеют право на расходы на проживание.

В случае, если вышеуказанные субъекты во время учебы, практики, работы, проведения исследований или прохождения лечения за рубежом продолжают получать заработную плату или надбавку за воинское звание или расходы на проживание в стране, они имеют право на оплату и пользование режимами социального страхования, предписанными в настоящем Циркуляре.

Статья 13 вышеуказанного проекта циркуляра предлагает следующие субъекты и условия получения ежемесячной пенсии:

1. Работникам, указанным в пункте 1 статьи 2 настоящего циркуляра, при выходе на пенсию, имеющим стаж уплаты взносов по обязательному социальному страхованию 15 лет и более, пенсия назначается в соответствии с положениями пункта 2 статьи 64 Закона о социальном страховании и Постановления Правительства .

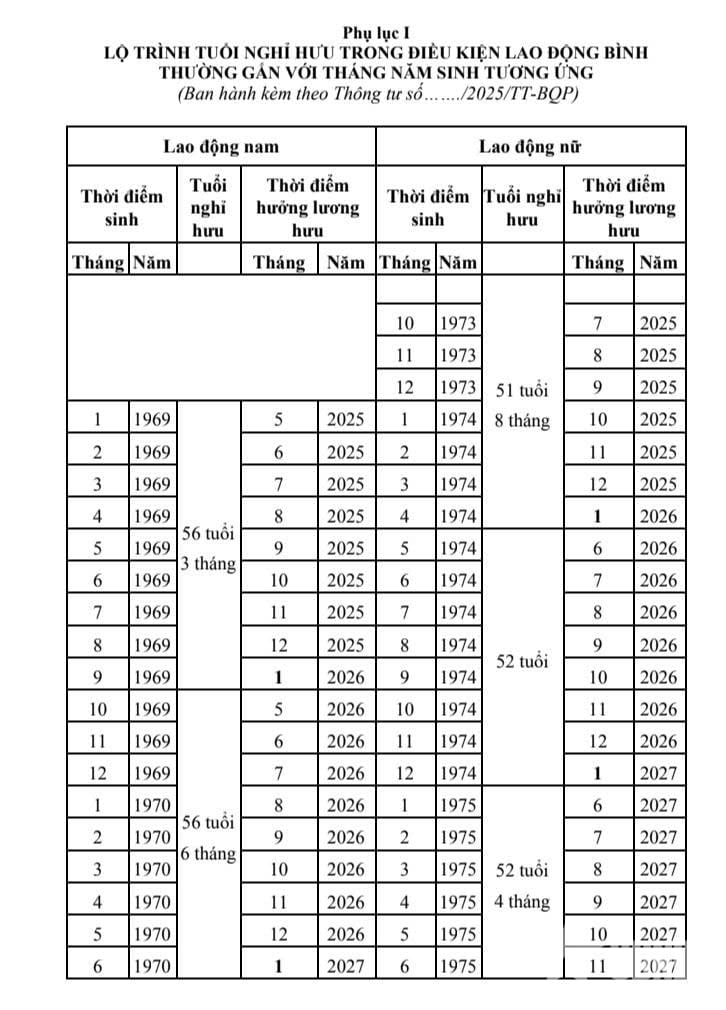

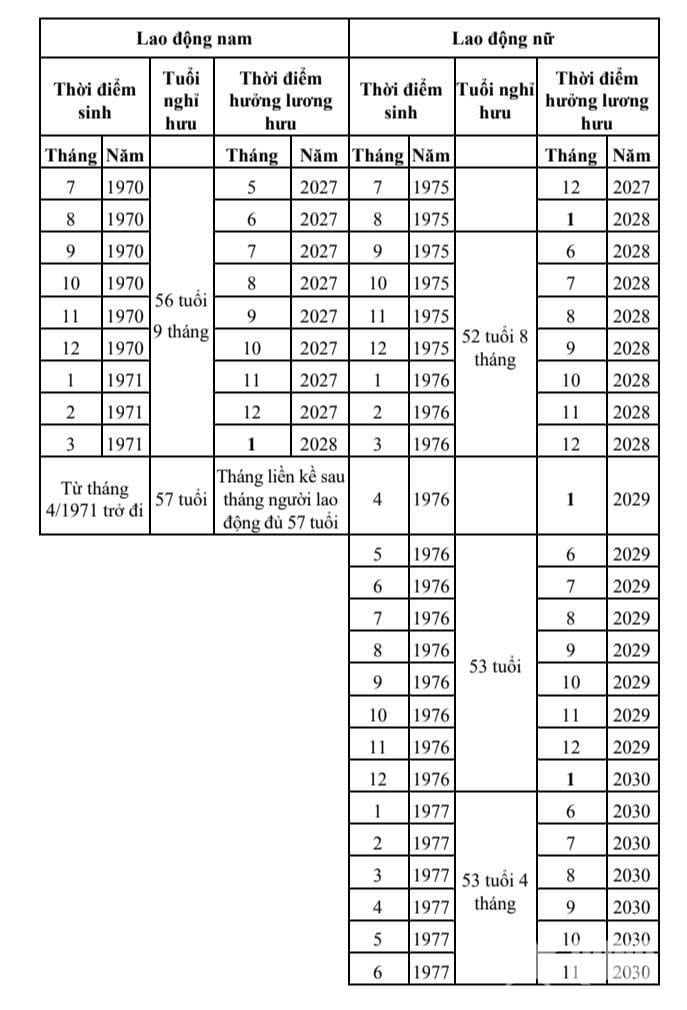

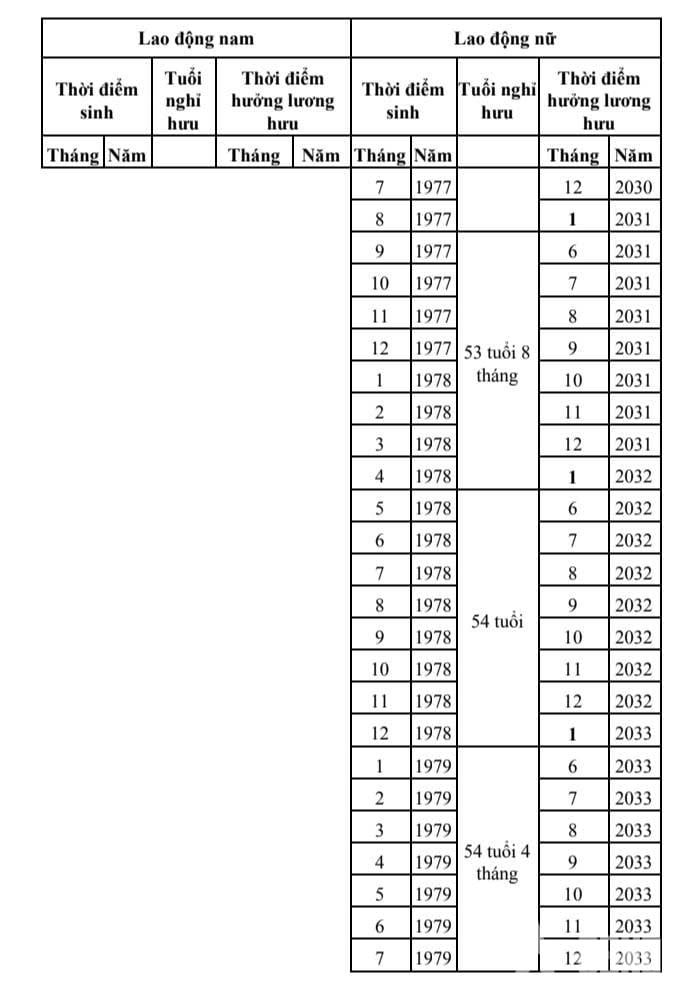

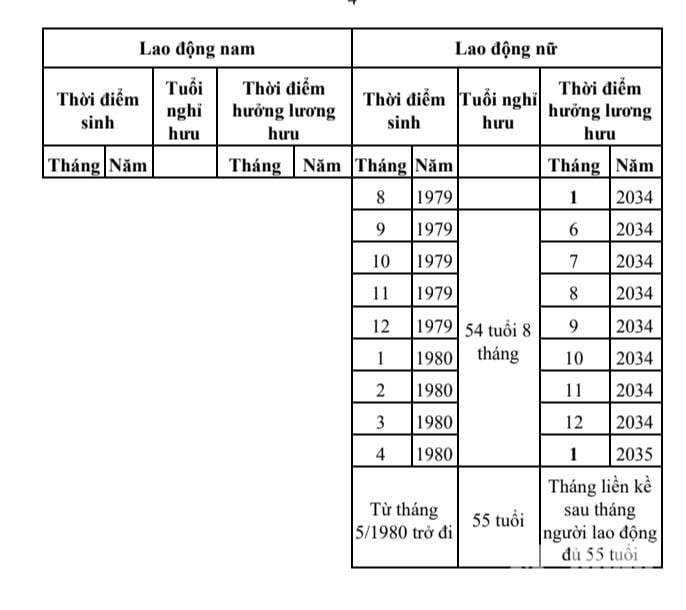

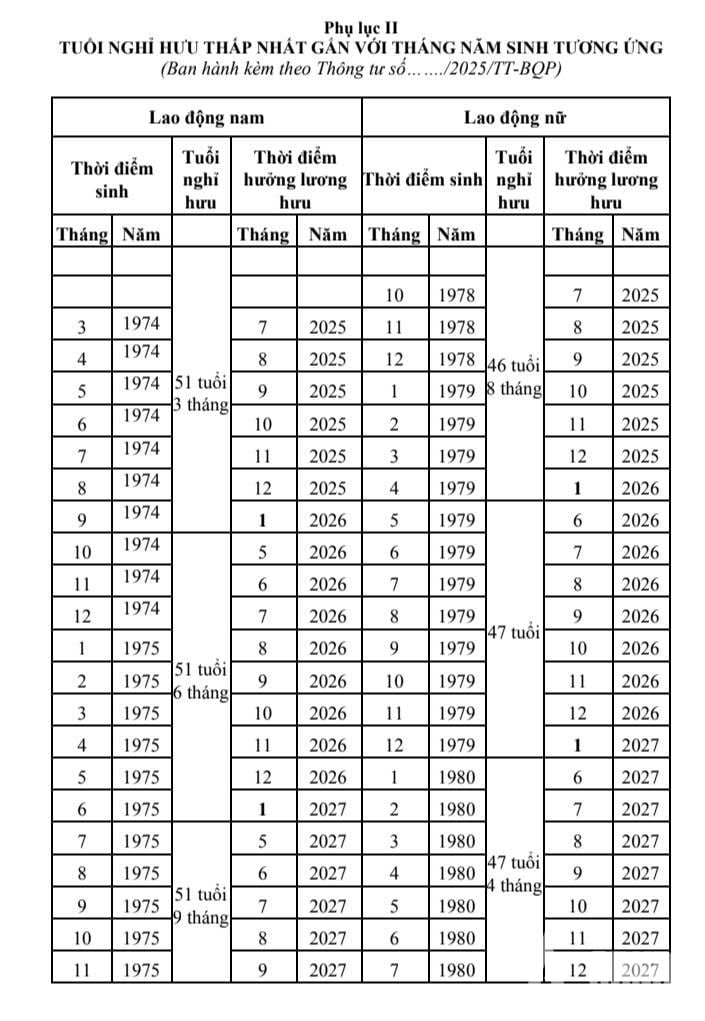

а) Дорожная карта по корректировке пенсионного возраста работников, предусмотренная в постановлении Правительства, реализуется в соответствии с Приложением I к настоящему циркуляру.

|

|

|

|

| Приложение I выпущено вместе с проектом циркуляра, регулирующего реализацию обязательного социального страхования военнослужащих и лиц, работающих на ключевых должностях и получающих заработную плату как военнослужащие. |

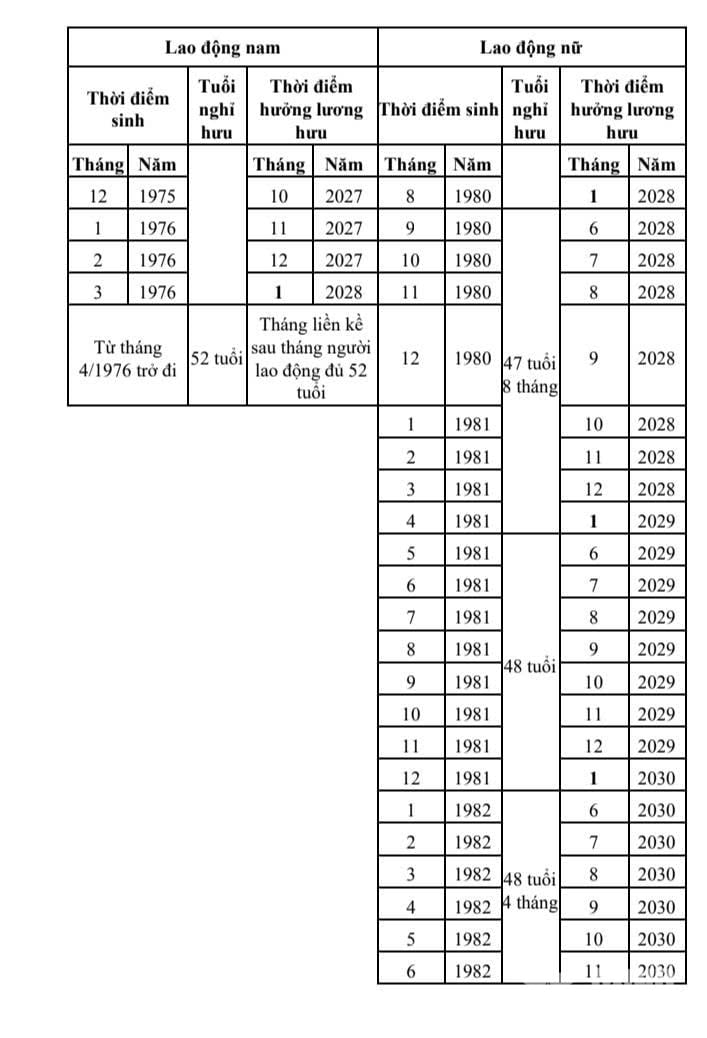

б) Дорожную карту по корректировке пенсионного возраста работников, предусмотренную постановлением Правительства, реализовать в соответствии с Приложением II к настоящему циркуляру. Определение стажа работы на тяжелых, вредных, опасных или особо тяжелых, вредных, опасных работах и работах, а также стажа работы в местностях с особо тяжелыми социально-экономическими условиями, в том числе стажа работы в местностях с районными коэффициентами надбавок 0,7 и выше до 1 января 2021 года, в качестве основания для определения права на пенсию (при наличии перерыва он суммируется), осуществляется следующим образом:

Время работы на тяжелой, вредной, опасной или особо тяжелой, вредной, опасной работе или в местности с особо тяжелыми социально-экономическими условиями, в том числе время работы на местности с районным коэффициентом надбавки 0,7 и выше до 1 января 2021 года, если работнику пришлось взять отпуск для лечения и реабилитации в связи с несчастным случаем на производстве или профессиональным заболеванием, а также время работы для получения пособия по беременности и родам, засчитывается как время работы на тяжелой, вредной, опасной или особо тяжелой, вредной, опасной работе или в местности с особо тяжелыми социально-экономическими условиями, в том числе время работы на местности с районным коэффициентом надбавки 0,7 и выше до 1 января 2021 года.

Время направления работника на работу, на учебу или на трудовое присоединение без выполнения тяжелой, вредной, опасной или особо тяжелой, вредной или опасной работы или работы по перечню, устанавливаемому уполномоченным органом, либо работы в местности с особо тяжелыми социально-экономическими условиями, в том числе время работы в местности с районным коэффициентом надбавки 0,7 и выше до 1 января 2021 года, а также время уплаты взносов на обязательное социальное страхование, оставшееся до момента назначения пенсии менее 6 месяцев, не будет засчитываться в время выполнения тяжелой, вредной, опасной или особо тяжелой, вредной или опасной работы или работы в местности с особо тяжелыми социально-экономическими условиями, в том числе время работы в местности с районным коэффициентом надбавки 0,7 и выше до 1 января 2021 года.

|

|

|

|

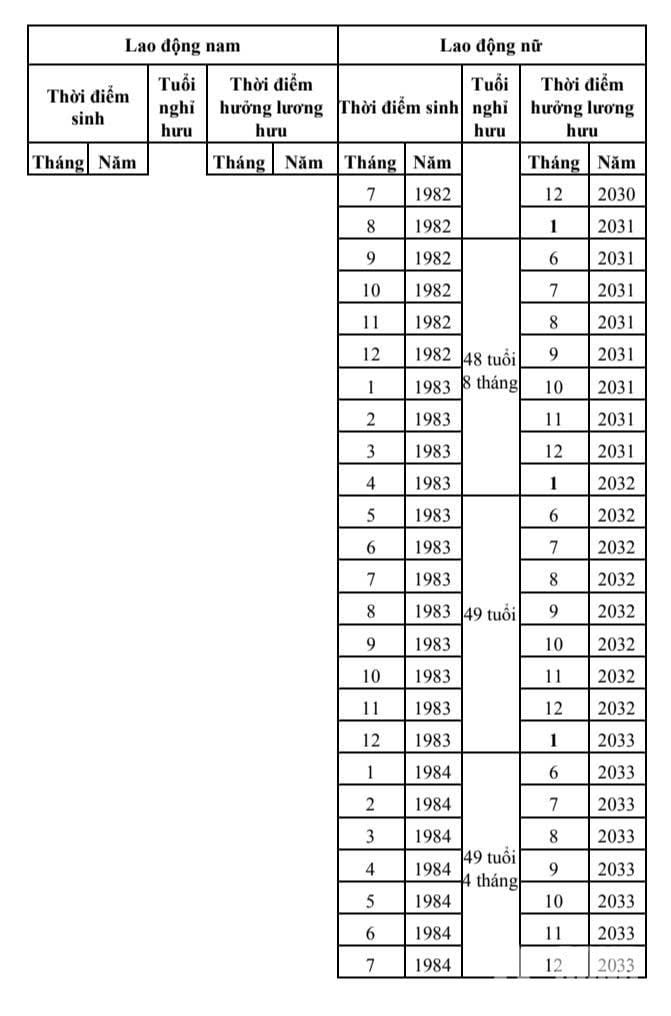

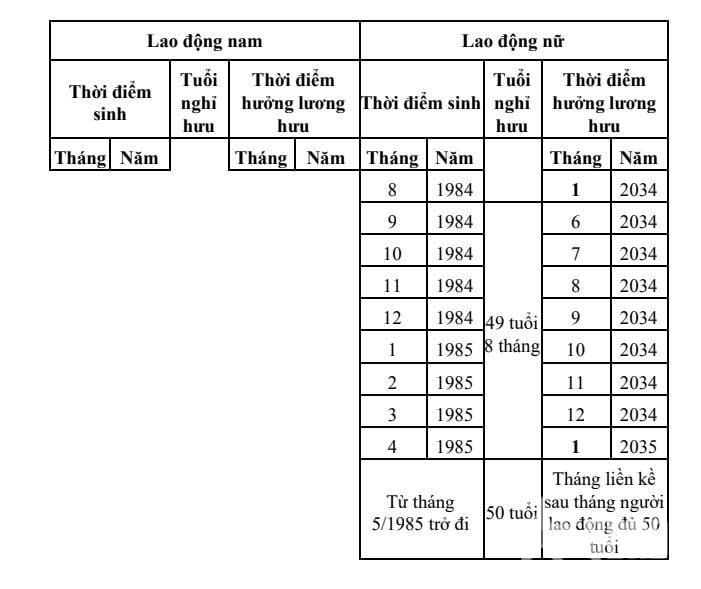

| Приложение II выпущено вместе с проектом циркуляра, регулирующего реализацию обязательного социального страхования военнослужащих и лиц, работающих на ключевых должностях и получающих заработную плату как военнослужащие. |

Пример 1: Капитан Ле Ван Нам имеет следующую историю трудовой деятельности: с апреля 2003 года по март 2010 года он был контрактным рабочим, работающим в обычных условиях труда; с апреля 2010 года по март 2022 года (12 лет) он был работником обороны, сварщиком (в списке тяжелых, токсичных и опасных работ); с апреля 2022 года по сентябрь 2026 года (4 года и 6 месяцев) он был профессиональным военнослужащим, работающим в особо сложной социально-экономической зоне. С 1 октября 2026 года он вышел на пенсию. На момент получения пенсии товарищу Наму было 51 год и 6 месяцев, он имел 23 года и 6 месяцев участия в социальном страховании, из которых общее время, проведенное на тяжелых, токсичных, опасных работах и работах в районах с особо сложными социально-экономическими условиями, составило 16 лет и 6 месяцев. Следовательно, товарищ Нам имел право на пенсию.

2. В случае, если работник достиг пенсионного возраста, установленного пунктом 1 настоящей статьи, но имеет стаж уплаты обязательных взносов социального страхования до 6 месяцев до наступления права на пенсию, работнику разрешается продолжать уплачивать единовременные взносы за оставшиеся месяцы по ставке ежемесячного платежа, равной совокупному взносу работника и работодателя до увольнения работника в пенсионный фонд и фонд страхования на случай смерти, установленному пунктом 7 статьи 33 Закона о социальном страховании.

Пример 2: Майор Ха Тхи Ли, на пенсии с 1 октября 2025 года (51 год и 8 месяцев, с 14 годами и 7 месяцами обязательных взносов социального страхования). Товарищ Ли хочет платить социальное страхование единовременно за оставшиеся 5 месяцев, чтобы завершить 15 лет взносов социального страхования и получать ежемесячную пенсию. В сентябре 2025 года товарищ Ли заплатил деньги подразделению для перевода на счет сбора социального страхования Военного социального страхования по ставке 22% от 5 месяцев заработной платы, используемой в качестве основы для взносов социального страхования в последний месяц перед выходом на пенсию (сентябрь 2025 года). Таким образом, с октября 2025 года товарищ Ли имеет право на получение ежемесячной пенсии.

Пример 3: Майор Нгуен Ван Ха, работающий в обычных условиях, имеет снижение трудоспособности на 61% и выходит на пенсию с 1 мая 2026 года (51 год и 6 месяцев, с 19 годами и 8 месяцами обязательных взносов социального страхования). Ха хочет платить социальное страхование единовременно за оставшиеся 4 месяца, чтобы завершить 20 лет взносов социального страхования и получать ежемесячную пенсию. В апреле 2026 года Ха платит деньги подразделению для перевода на счет сбора социального страхования Военного социального страхования по ставке 22% от 4 месяцев заработной платы, используемой в качестве основы для взносов социального страхования в последний месяц перед выходом на пенсию (апрель 2026 года). Таким образом, с мая 2026 года Ха имеет право на получение ежемесячной пенсии.

3. Предельным возрастом действительной военной службы по воинскому званию или предельным возрастом службы на секретных работах в соответствии с Трудовым кодексом для работников, на которых распространяются положения подпункта «а» пункта 1 статьи 2 настоящего циркуляра об определении пенсионного возраста в соответствии с положениями постановления Правительства , является воинское звание (должностной оклад) на момент выхода на пенсию (предпенсионного отпуска), указанное в решении компетентного органа о выходе на пенсию.

Газета «Народная армия» полностью информирует читателей о содержании проекта циркуляра, регулирующего реализацию обязательного социального страхования для военнослужащих и лиц, работающих в секретарской сфере и получающих жалованье как военнослужащие.

Народная Армия

*Посетите раздел «Политика» , чтобы увидеть соответствующие новости и статьи.

Источник: https://baodaknong.vn/dong-bao-hiem-xa-hoi-bat-buoc-tu-du-15-nam-tro-len-quan-nhan-co-the-duoc-huong-luong-huu-255073.html

![[Фото] IX съезд партийного комитета Управления делами Президента, срок полномочий 2025-2030 гг.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/20/78e7f27e8c4b4edc8859f09572409ad3)

![[Морские новости] Wan Hai Lines инвестирует 150 миллионов долларов в покупку 48 000 контейнеров](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/20/c945a62aff624b4bb5c25e67e9bcc1cb)

Комментарий (0)