Одновременно с этим, вместо налогового идентификационного номера (ТИН) этого домохозяйства, предприятия или индивидуального предпринимателя используется также персональный идентификационный номер представителя домохозяйства, представителя предприятия или индивидуального предпринимателя.

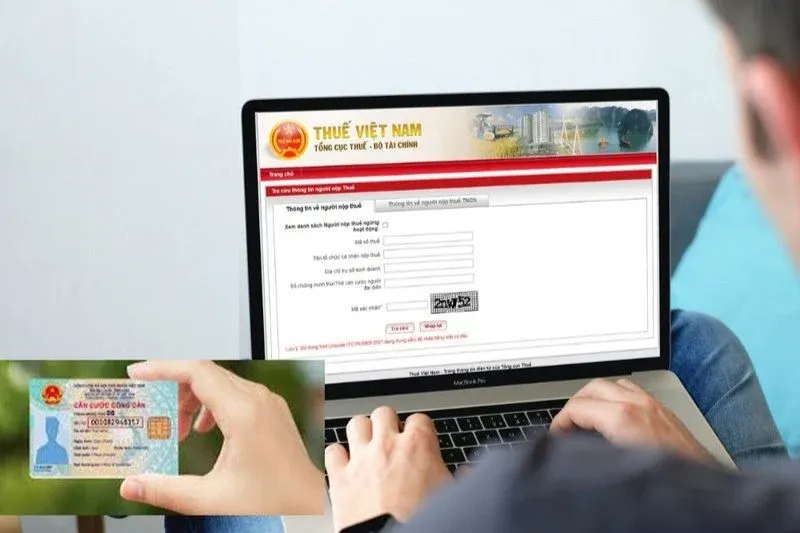

Для обеспечения единообразного внедрения использования персональных идентификационных номеров вместо налоговых идентификационных номеров (TIN) Налоговое управление предоставляет рекомендации по ряду основных моментов, которые налогоплательщикам необходимо знать и соблюдать.

Во-первых, для налогоплательщиков, которым не был присвоен налоговый идентификационный номер (ТИН) до 1 июля 2025 года: коммерческие домохозяйства, подлежащие налоговой регистрации, должны пройти процедуры в органе по регистрации предприятий, как это предусмотрено Постановлением № 01/2021/ND-CP и Циркуляром № 02/2023/TT-BKHĐT; физические лица и представители домохозяйств должны пройти процедуры налоговой регистрации до начала производственной и предпринимательской деятельности, как это предусмотрено Циркуляром № 86/2024/TT-BTC.

Налогоплательщики обязаны точно указать три элемента информации: полное имя, дату рождения и идентификационный номер, обеспечив их соответствие национальной базе данных населения (CSDLQGDC); предприятия, домохозяйства и физические лица могут использовать свой идентификационный номер в качестве налогового идентификационного номера (MST) с даты выдачи регистрационным органом свидетельства о регистрации предприятия.

Во-вторых, для налогоплательщиков, которым был присвоен налоговый идентификационный номер (TIN) до 1 июля 2025 года: налоговые органы преобразуют TIN, выданный до 1 июля 2025 года, в персональный идентификационный номер. В ходе этого преобразования налогоплательщикам не потребуется никаких административных процедур. Начиная с 1 июля, предприятия и физические лица могут использовать свои персональные идентификационные номера вместо TIN.

Если данные налоговой регистрации не совпадают с информацией о физическом лице, хранящейся в Национальной базе данных граждан, налоговый орган обновит статус налогового идентификационного номера (ТИН) на «ТИН ожидает обновления личного идентификационного номера».

Если физическому лицу присвоено более одного налогового идентификационного номера (ТИН), оно должно обновить информацию о персональном идентификационном номере для всех присвоенных ТИН, чтобы налоговые органы могли объединить ТИН в один персональный идентификационный номер, консолидируя налоговые данные налогоплательщика в соответствии с персональным идентификационным номером.

Налогоплательщики могут проверить ранее выданные налоговые идентификационные номера (TIN) и налоговые обязательства, связанные с каждым TIN, войдя в электронную налоговую службу через свою учетную запись электронной идентификации уровня 2 (VNEID)...

В-третьих, что касается указания идентификационного номера налогоплательщика (ИДН) в налоговой документации: после того, как ИДН используется вместо ИДН, налогоплательщики указывают ИДН в поле «ИДН» в налоговых декларациях, документах об уплате налогов, счетах-фактурах, документах об удержании подоходного налога и других документах и записях, требующих указания ИДН.

Налогоплательщики могут проверить, соответствуют ли их регистрационные данные в Национальной базе данных налогоплательщиков, используя один из следующих способов: проверку на веб-сайте Налогового департамента по адресу https://www.gdt.gov.vn; проверку на электронном налоговом веб-сайте Налогового департамента по адресу thuedientu.gdt.gov.vn; проверку в своем индивидуальном электронном налоговом счете через приложение icanhan или eTaxMobile (если физическому лицу предоставлен электронный налоговый счет в налоговом органе); или обращение за помощью в непосредственно управляющий налоговый орган или в налоговый орган по месту жительства физического лица.

Источник: https://www.sggp.org.vn/nguoi-nop-thue-luu-y-mot-so-thay-doi-tu-ngay-1-7-post800298.html

![[Фото] Генеральный секретарь и президент То Лам председательствует на совещании по подготовке к обзору результатов работы трехступенчатой системы управления за первый год.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Комментарий (0)