Этот шаг рассматривается как гибкая регуляторная мера властей, направленная на поддержку потоков капитала в экономике и одновременно на ограничение риска конкуренции по процентным ставкам между банками.

Расширьте буфер ликвидности.

Циркуляр 08/2026/TT-NHNN, вносящий поправки и дополнения в пункт а, подпункт 4, статьи 20 Циркуляра 22/2019/TT-NHNN, регулирующего лимиты и коэффициенты безопасности в деятельности банков и филиалов иностранных банков, официально вступил в силу. Примечательно, что вместо исключения всех срочных депозитов Государственного казначейства, как это было предусмотрено ранее, новый Циркуляр позволяет кредитным учреждениям включать 20% остатка срочных депозитов Государственного казначейства в знаменатель при определении коэффициента соотношения кредитов к депозитам (LDR). Это означает, что часть бюджетных средств, хотя и краткосрочная по своей природе, была «пересчитана» в потенциал мобилизации капитала банковской системы.

В соответствии с ранее установленной дорожной картой, содержащейся в Циркуляре № 26/2022/TT-NHNN, вносящем изменения и дополнения в некоторые статьи Циркуляра № 22/2019/TT-NHNN, процент срочных депозитов Государственного казначейства, исключенных из знаменателя коэффициента LDR, постепенно увеличивался с 50% в 2023 году до 60% в 2024 году, 80% в 2025 году и до 100% к 1 января 2026 года. Поэтому «повторное включение» 20% в формулу расчета на этот раз рассматривается как технический разворот, но имеет существенные практические последствия.

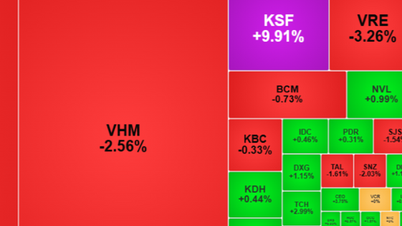

Влияние наиболее очевидно в группе государственных коммерческих банков, где сосредоточена большая часть государственных депозитов. Данные за первый квартал 2026 года показывают, что общий объем государственных депозитов в крупных банках, таких как Vietcombank, BIDV и VietinBank, составил более 563 триллионов донгов. С введением новых правил только у Vietcombank и BIDV к коэффициенту соотношения кредитов к депозитам (LDR) добавится около 37 триллионов донгов, что создаст значительные возможности для кредитной деятельности.

По данным акционерного общества VPBank Securities (VPBankS), включение 20% депозитов Государственного казначейства в формулу коэффициента соотношения кредитов и депозитов имеет положительные последствия для государственных коммерческих банков, особенно в условиях медленного роста депозитов в масштабах всей системы и ускоренного роста кредитования.

Эту точку зрения разделяет и исследовательская компания SSI Research, которая считает, что влияние на системном уровне будет относительно скромным, около 0,6% от общего объема непогашенных кредитов, но будет более выраженным в группе государственных коммерческих банков, где поддержка составит от 1,4% до 2% от общего объема непогашенных кредитов.

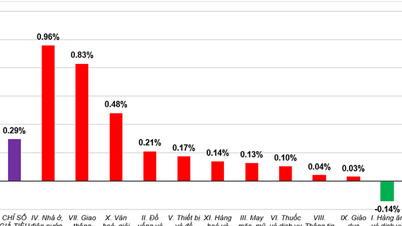

Между тем, по оценкам компании FPT Securities Joint Stock Company (FPTS), новые правила могут способствовать увеличению кредитования на сумму от 106 000 до 707 000 миллиардов донгов, что составит примерно 0,5-3,8 процентных пункта от общего роста кредитования за год. Это значительная цифра в контексте экономики, нуждающейся в более мощном притоке капитала.

С точки зрения управления рисками, компания Rong Viet Securities Joint Stock Company (VDSC) считает, что разрешение на признание части бюджетных депозитов помогает расширить знаменатель коэффициента LDR, тем самым напрямую снижая давление на коэффициент безопасности банков с высокими кредитными остатками.

Видно, что технические изменения в методах расчета коэффициента LDR создают важный «буфер» ликвидности, предоставляя ведущим банкам больше возможностей для кредитования без необходимости ускорения мобилизации депозитов, что является решающим фактором во избежание гонки процентных ставок.

Снизятся ли процентные ставки в ближайшее время?

Расширение знаменателя коэффициента LDR, вызванное техническими изменениями в Циркуляре 08, напрямую улучшает ликвидность банковской системы. Однако главный вопрос заключается в том, как это дополнительное пространство отразится на процентных ставках?

Теоретически, при улучшении ликвидности давление на привлечение капитала снизится, что приведет к замедлению роста процентных ставок. Это также является косвенной целью Государственного банка Вьетнама при корректировке регулирования в сторону большей гибкости.

Согласно анализу KB Securities Vietnam (KBSV), когда банки, особенно государственные коммерческие банки, перестанут быть «заложниками» потолка соотношения кредитов к депозитам (LDR), необходимость стимулирования мобилизации депозитов за счет повышения процентных ставок значительно снизится. Это также будет способствовать охлаждению межбанковского рынка, где крупные банки играют ведущую роль в предоставлении капитала. При большей ликвидности стоимость капитала на этом рынке, как правило, становится «мягче», что оказывает положительное влияние на общий уровень процентных ставок.

Однако ситуация не совсем однозначна. Как отмечает VPBankS, разрыв между ростом кредитования и ростом депозитов остается ключевой проблемой. Если темпы роста кредитования будут продолжать превышать темпы роста депозитов, давление на процентные ставки в ближайшее время не исчезнет.

Текущая ситуация показывает, что спрос экономики на капитал очень высок. Крупномасштабные инфраструктурные проекты, наряду с восстановлением рынков недвижимости и производства, создают значительные притоки капитала. Это означает, что даже при улучшении ликвидности сохраняется риск быстрого поглощения капитала.

Еще одним важным фактором является продолжающаяся «подпольная гонка» за процентные ставки внутри системы. В условиях дефицита капитала во многих банках повышение процентных ставок по депозитам остается распространенной конкурентной тактикой. Поэтому общий уровень процентных ставок, как ожидается, не снизится немедленно, а будет зависеть от двух основных переменных: скорости распределения капитала, особенно государственных инвестиций, и способности улучшить мобилизацию капитала со стороны населения.

В целом, корректировка метода расчета коэффициента LDR посредством Циркуляра 08 создала значительный ликвидный «буфер» для банковской системы, демонстрируя гибкость управления Государственного банка Вьетнама, который заблаговременно снижает давление на систему при необходимости, сохраняя при этом возможность вмешательства в случае возобновления давления на процентные ставки. Возможно, этого недостаточно, чтобы изменить тенденцию изменения процентных ставок, но это, безусловно, создало важную основу для стабилизации денежно-кредитного рынка в предстоящий период.

Источник: https://baotintuc.vn/tai-chinh-ngan-hang/mo-van-thanh-khoan-lai-suat-ngan-hang-co-ha-nhiet-20260517122323242.htm

![[Фото] Первая сессия 14-го съезда Вьетнамского профсоюза.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

Комментарий (0)