2 ноября Госбанк обнародовал актуальные данные по вкладам клиентов в кредитных организациях по состоянию на сентябрь 2024 года.

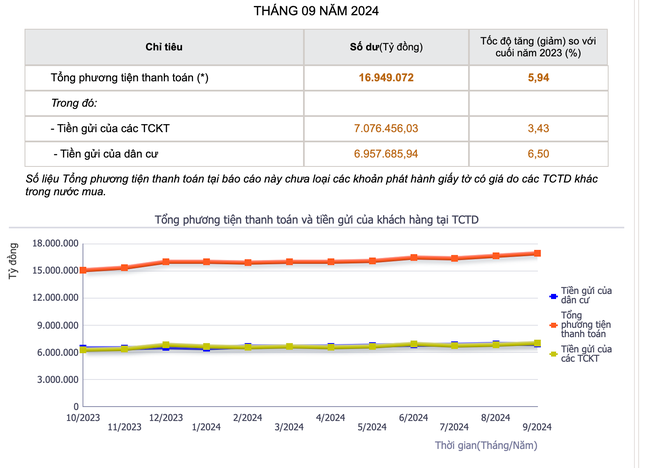

Соответственно, к концу сентября депозиты экономических организаций достигли более 7,07 млн млрд донгов, увеличившись на 3,43%; депозиты резидентов достигли более 6,95 млн млрд донгов, увеличившись на 6,5% по сравнению с концом прошлого года.

По сравнению с концом прошлого месяца депозиты экономических организаций увеличились более чем на 238 000 млрд донгов, а депозиты резидентов увеличились более чем на 32 700 млрд донгов.

|

| Вклады населения и организаций в банках непрерывно растут с 2023 года по настоящее время (фото: Нгок Май). |

В целом только в сентябре в среднем ежедневно в банковскую систему поступали более 9 млрд донгов неиспользуемых денег.

Таким образом, свободные деньги населения и предприятий перетекают в банковскую систему в условиях недавнего роста процентных ставок.

Фактически объем сбережений населения и предприятий, размещенных в банках, за последние 2 года увеличился, даже несмотря на то, что процентная ставка по мобилизации за последний год была на рекордно низком уровне, временами составляя в среднем всего 3–4 % в год.

Что касается динамики процентных ставок по депозитам на рынке в начале декабря, то некоторые банки с небольшой долей рынка незначительно повысили ставки на 0,1–0,2% годовых в зависимости от срока по сравнению с предыдущим месяцем. В настоящее время средняя процентная ставка по привлечению средств составляет около 6% годовых для долгосрочных депозитов сроком от 12 месяцев. Ставки по краткосрочным депозитам также выросли до 4–5%.

По мнению экономического эксперта Диня Тхе Хьена, в настоящее время сбережения по-прежнему будут надежным «убежищем» для денежных потоков, если учесть объем денег, размещенных в банках.

Это инвестиционный канал для всех, и вы можете спать спокойно, ведь в любой ситуации ваши вклады гарантированно находятся в безопасности в банковской системе. С другой стороны, ряд банков также корректируют процентные ставки по сберегательным вкладам в сторону повышения, чтобы привлечь вкладчиков после длительного периода их низкого уровня.

Несмотря на то, что это наиболее перспективный канал инвестирования, процентные ставки — не единственный конкурентный фактор. Помимо процентных ставок, банки конкурируют за счёт безопасности и удобства сервисов, оптимизации клиентского опыта и персонализации для каждой группы клиентов. При этом они активно применяют современные технологии для цифровизации продуктов и услуг, гибкой диверсификации депозитных продуктов и интеграции множества других сопутствующих сервисов, и только так они могут сохранить денежный поток в банке.

Экономист Дин Чонг Тхинь отметил, что для многих людей депозиты по-прежнему считаются «стабильным» каналом инвестирования с низкими процентными ставками, но при этом относительно безопасным, в то время как в других каналах инвестирования некоторые требуют опыта и аналитических способностей, как в случае с акциями, в то время как другие требуют крупных инвестиционных ставок, как в случае с недвижимостью.

По словам г-на Тхина, при 12-месячной процентной ставке в 5–6% годовых инвесторы по-прежнему гарантированно не пострадают слишком сильно.

В связи с текущей ситуацией увеличения вкладов населения в банковскую систему, остатки непогашенных кредитов в некоторых банках постепенно снова становятся активными, а прогнозируется небольшое повышение процентных ставок по сбережениям в ближайшем будущем.

Ранее заместитель управляющего Государственного банка Дао Минь Ту заявил, что все депозиты людей и организаций в банках конвертируются в кредиты для экономики, и не существует такого понятия, чтобы деньги оставались без дела в банках.

Источник: https://baodaknong.vn/moi-ngay-nguoi-dan-gui-9-000-ty-dong-vao-ngan-hang-235956.html

![[Морские новости] Более 80% мировых контейнерных перевозок находится в руках MSC и крупных судоходных альянсов.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Комментарий (0)