Общая абсолютная величина безнадежной задолженности продолжает расти, но из-за значительного роста объема непогашенных кредитов соотношение безнадежной задолженности к общему объему непогашенных кредитов имеет тенденцию к снижению. Фото: рисунок AI.

Данные финансовых отчетов показывают, что по состоянию на 30 июня 2025 года общий объем непогашенных кредитов в 28 банках достиг около 14,9 млн млрд донгов, что почти на 10% больше по сравнению с началом года.

Безнадежные долги «раздуваются» в абсолютном выражении

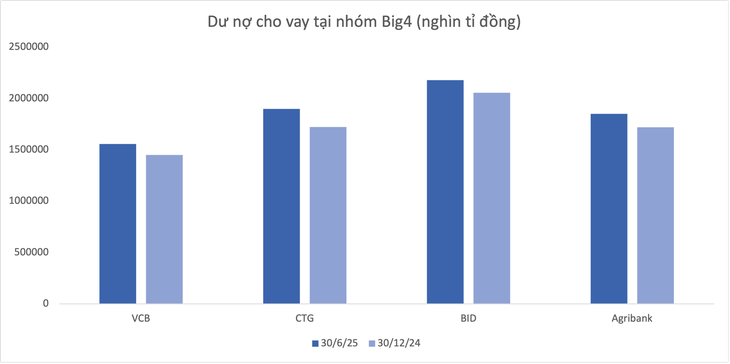

На долю банковской группы «Большой четвёрки» приходится почти 7,49 трлн донгов, что эквивалентно 50% от общей суммы непогашенной задолженности всей системы. Из них Vietinbank лидирует по росту кредитования с более чем 10%, а самый низкий показатель у BIDV — около 6%.

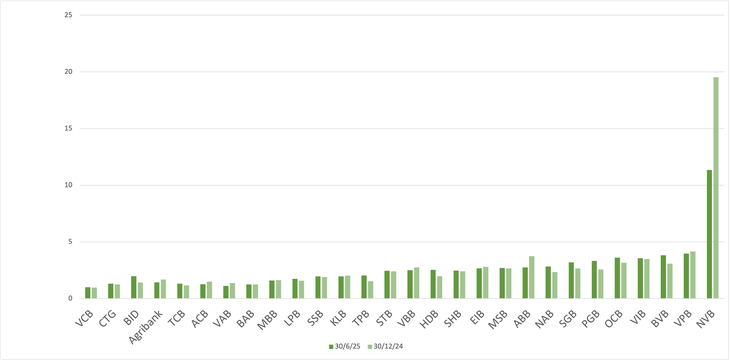

Данные также показывают, что Saigonbank (SGB) — редкий банк, зафиксировавший снижение объёма выданных кредитов (-7,2%) на фоне весьма позитивной общей картины. Напротив, NCB (NVB) продемонстрировал самый высокий темп роста — 21,7% за 6 месяцев.

Далее следует ряд банков, которые демонстрируют выдающиеся темпы роста по сравнению со средними показателями по отрасли: VPBank (18,8%), HDBank (17,8%), ABBank (16%)...

Данные: Полугодовая финансовая отчетность за 2025 год

Общая сумма проблемной задолженности 28 банков на конец июня 2025 года достигла 294 215 млрд донгов, увеличившись более чем на 12% по сравнению с началом года. В структурном отношении основной прирост пришелся на группу некачественных долгов (группа 3) и группу с возможностью потери капитала (группа 5).

Однако, по данным Wichart, средний коэффициент безнадежной задолженности листингуемых банков снизился с 2,16% на конец первого квартала 2025 года до 2,04% на конец второго квартала.

Аналитик по фондовому рынку заявил, что даже если общий объем непогашенных кредитов резко увеличится, а объем безнадежных долгов не уменьшится, соотношение между безнадежными долгами и общим объемом непогашенных кредитов все равно будет «лучше».

Обычно вновь выданные кредиты еще не успели превратиться в безнадежную задолженность, поскольку для того, чтобы они стали просроченными, не прошло достаточно времени.

Не говоря уже о том, что в условиях смягчения денежно-кредитной политики реструктуризация долга может оказаться более благоприятной, что поможет многим кредитам продолжать продлеваться, а не учитываться как безнадежные долги.

Безнадежная задолженность BIDV быстро растет

В абсолютном выражении компания BIDV (BID) привлекла внимание, когда на конец июня 2025 года её просроченная задолженность превысила 43 140 млрд донгов, увеличившись более чем на 14 100 млрд донгов за полгода, что в значительной степени способствовало росту просроченной задолженности всей системы. При этом задолженность BIDV, подверженная потенциальным потерям капитала, увеличилась на 45%, достигнув 28 701 млрд донгов к концу второго квартала.

В оставшейся группе «Большой четвёрки» Vietinbank и Vietcombank также увеличили объём проблемной задолженности, но более медленными темпами. Только в Agribank задолженность с возможными потерями капитала сократилась более чем на 13%, до 19 583 млрд донгов, что привело к небольшому снижению доли проблемной задолженности.

Коэффициент безнадежной задолженности в банках (%)

VPBank также входит в число банков с самым большим «раздувающимся» объемом безнадежных долгов: по состоянию на 30 июня он составил 32 945 млрд донгов, что на 3 876 млрд донгов (что эквивалентно 13,3%) больше, чем в начале года.

TPBank и Sacombank также увеличили свои активы на 2 034 млрд донгов (53%) и 1 516 млрд донгов (11,7%) соответственно. SHB также увеличил объём безнадежной задолженности почти на 1 580 млрд донгов за полгода.

В группе более мелких банков PGBank и Nam A Bank (NAB) отметили значительный рост объема безнадежной задолженности — на 42,5% и 40% соответственно.

Напротив, есть также несколько банков, у которых остаток безнадежной задолженности сократился после первых шести месяцев года, среди них NVB, VietABank, Agribank, ACB и ABBank...

Рост депозитов во многих банках замедляется?

Согласно данным Wichart, за первые 6 месяцев года остаток безнадежной задолженности (от группы 3 до группы 5) всей банковской системы увеличился более чем на 16% по сравнению с концом 2024 года, достигнув 267 329 млрд донгов — это рекордный показатель. В то же время, остаток резервов на покрытие рисков банков достиг 213 393 млрд донгов, увеличившись всего на 3,2%.

С другой стороны, рост банковских депозитов замедляется, особенно в 2025 году. Чтобы компенсировать это, банки увеличивают выпуск ценных бумаг, включая облигации, при этом заметный рост наблюдается с конца 2024 по 2025 год.

Источник: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[Фото] Генеральный секретарь То Лам принимает участие в 8-м съезде Центрального комитета партии общественной безопасности](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/79fadf490f674dc483794f2d955f6045)

![[Фото] Торжественное открытие VIII съезда Центрального Комитета Партии общественной безопасности, 2025-2030 гг.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/f3b00fb779f44979809441a4dac5c7df)

![[Фото] Оживленный фестиваль середины осени в Музее этнологии](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/da8d5927734d4ca58e3eced14bc435a3)

![[Инфографика] Впечатляющие цифры после 3 месяцев «реорганизации страны»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/ce8bb72c722348e09e942d04f0dd9729)

![[ВИДЕО] Краткое описание церемонии празднования 50-летия Petrovietnam](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[ВИДЕО] ГЕНЕРАЛЬНЫЙ СЕКРЕТАРЬ LAM НАГРАЖДАЕТ PETROVIETNAM 8 ЗОЛОТЫМИ СЛОВАМИ: «ПИОНЕРСКИЙ — ОТЛИЧНЫЙ — УСТОЙЧИВЫЙ — ГЛОБАЛЬНЫЙ»](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

Комментарий (0)