Неопределенность в отношении тарифов приводит к резкому спаду производства

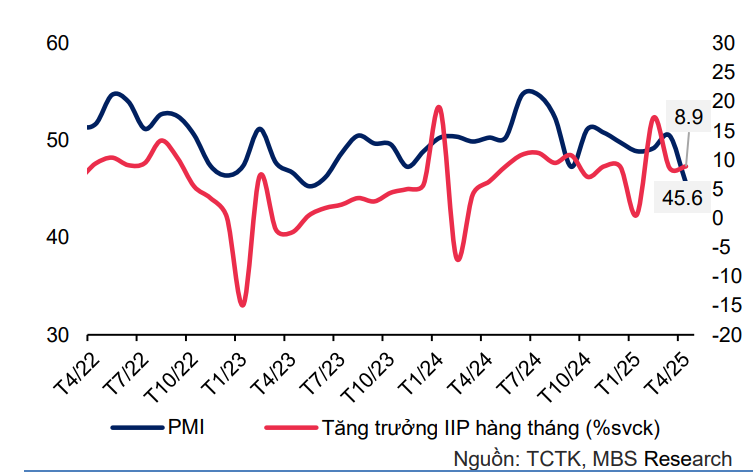

В отчёте MBS отмечается, что увеличение новых заказов в марте способствовало сохранению роста производственной активности в апреле. Индекс промышленного производства (ИПП) в апреле увеличился на 1,4% по сравнению с предыдущим месяцем и на 8,9% в годовом исчислении, что в значительной степени обусловлено ростом обрабатывающей промышленности на 10,8% в годовом исчислении.

В частности, в ключевых отраслях промышленности в этом месяце зафиксирован значительный рост производственной активности, включая: производство кокса и нефтепродуктов (+47,2% г/г), производство автомобилей (+27,6% г/г), производство резиновых и пластмассовых изделий (+18,6% г/г). За 4 месяца 2025 года индекс производства всей отрасли, по прогнозам, увеличится на 8,4% г/г. В частности, в обрабатывающей промышленности темп роста составил 9,5%, что значительно выше 6,3% за аналогичный период 2024 года.

Однако MBS заявил, что темпы роста промышленного производства, вероятно, будут замедлены в ближайшее время, поскольку новые пошлины США привели к самому быстрому и резкому сокращению количества новых заказов в апреле почти за два года. После объявления США о введении ответных пошлин резко упали объём производства, новые заказы, занятость и покупательская активность.

В частности, объём новых экспортных заказов продолжал сокращаться шестой месяц подряд, достигнув самого резкого снижения с июня 2023 года, что указывает на трудности с экспортной деятельностью в ближайшие месяцы. Соответственно, индекс деловой активности в производственном секторе Вьетнама (PMI) в апреле достиг двухлетнего минимума в 45,6 пункта по сравнению с 50,5 пункта в марте, что свидетельствует о значительном ухудшении состояния отрасли. Кроме того, вероятность дальнейших сбоев в производственном секторе из-за пошлин привела к снижению деловой уверенности до 44-месячного минимума.

Торговая активность в апреле была высокой, но впереди еще много трудностей

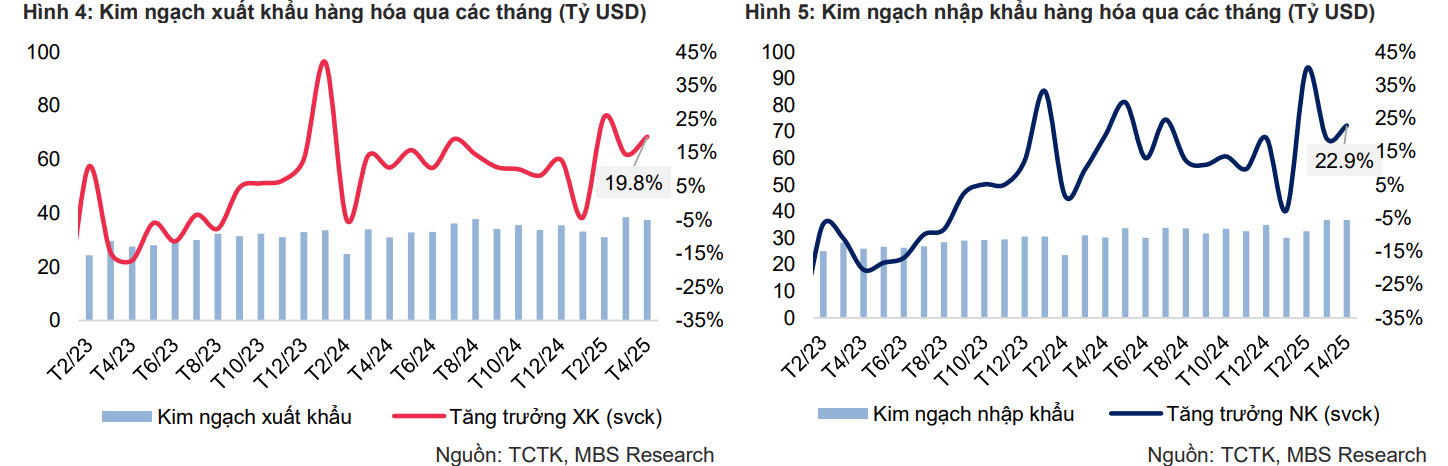

Оборот экспорта в апреле достиг 38,51 млрд долларов США (+19,8% в годовом исчислении) благодаря ряду быстрорастущих товаров, таких как: игрушки, спортивный инвентарь и комплектующие (+110,3% в годовом исчислении); текстильные волокна и пряжа (+99% в годовом исчислении); электроника, компьютеры и комплектующие (+58,7% в годовом исчислении). Однако по сравнению с предыдущим месяцем оборот экспорта снизился на 2,8%, что отчасти обусловлено первоначальным влиянием взаимного налога на цепочку поставок и снижением спроса со стороны международных покупателей после активизации закупочной деятельности в предыдущие месяцы в целях создания резервов до объявления ставки взаимного налога.

За первые 4 месяца 2025 года экспортный оборот достиг 140,34 млрд долларов США (+13% в годовом исчислении), при этом многие товары имели высокие темпы роста, такие как: игрушки, спортивный инвентарь и детали (+83,6% в годовом исчислении); кофе (+51,8% в годовом исчислении); электроника, компьютеры и комплектующие (+36,2% в годовом исчислении). Напротив, некоторые товары зарегистрировали большие отрицательные темпы роста, такие как: железо и сталь (-23,1% в годовом исчислении); фотоаппараты, видеокамеры и комплектующие (-19% в годовом исчислении); пластиковое сырье (-16,3% в годовом исчислении). С точки зрения экспортных рынков, Соединенные Штаты являются крупнейшим рынком для Вьетнама с предполагаемым оборотом в 43,4 млрд долларов США (+25,1% в годовом исчислении). Экспорт в ЕС увеличился на 12,8% в годовом исчислении, достигнув 18,5 млрд долларов США, в то время как экспорт в Китай достиг 18,1 млрд долларов США (+2,1% в годовом исчислении).

С другой стороны, импортный оборот остался практически неизменным по сравнению с предыдущим месяцем и составил 36,87 млрд долларов США (+22,9% в годовом исчислении) в апреле, а накопленный объем за первые 4 месяца года достиг 136,55 млрд долларов США (+18,6% в годовом исчислении). Из них Китай является крупнейшим рынком импорта нашей страны с оценочным оборотом в 53,2 млрд долларов США (+26,5% в годовом исчислении). За первые 4 месяца 2025 года было импортировано 2 товарных позиции на сумму более 5 млрд долларов США (что составляет 44,3% от общего объема импорта), включая: электронику, компьютеры и комплектующие; машины, оборудование, инструменты и другие запасные части.

В условиях нестабильной глобальной экономической ситуации, связанной с непредсказуемой тарифной политикой США, а также торговой напряжённостью между США и Китаем, экспортная деятельность Вьетнама, безусловно, в определённой степени пострадает, поскольку экономика страны отличается высокой открытостью. Однако масштабы этого влияния пока неясны, поскольку информация об окончательной ставке налога на вьетнамские товары в этом году отсутствует. Поэтому эксперты MBS продолжают следить за развитием событий в ходе переговоров, чтобы внести соответствующие коррективы в прогнозы роста.

Давление на обменный курс сохраняется, несмотря на резкое падение индекса DXY

Хотя индекс DXY резко упал на 9,7% по сравнению с пиковым значением 2025 года, межбанковский обменный курс USD/VND в апреле оставался высоким. Высокий обменный курс частично обусловлен следующими факторами: во-первых, в апреле Государственное казначейство продолжило скупку USD у коммерческих банков на общую сумму 110 млн USD, что также ограничило предложение иностранной валюты. во-вторых, в контексте торговой ситуации, столкнувшейся с множеством неопределенностей, связанных с непредсказуемой тарифной политикой США, спрос предприятий на иностранную валюту имеет тенденцию к росту. Наконец, резкое падение межбанковских процентных ставок до 13-месячного минимума в конце месяца привело к тому, что разрыв процентных ставок VND/USD вернулся к отрицательному уровню, достигнув самого высокого значения с начала года.

Вышеуказанные факторы оказали значительное давление на обменный курс. Межбанковский обменный курс вырос на 1,4% по сравнению с концом марта до 25 994 донгов/доллар США (+2,1% по сравнению с началом года). Курс на свободном рынке вырос до 26 470 донгов/доллар США, в то время как центральный обменный курс составил 24 956 донгов/доллар США, что соответствует росту на 2,8% и 2,5% соответственно по сравнению с началом 2025 года.

MBS ожидает, что обменный курс будет колебаться в диапазоне 25 500–26 000 донгов за доллар США в 2025 году, поскольку планы новой администрации по смягчению фискальной политики в сочетании с более жесткой иммиграционной политикой, а также высокими процентными ставками и относительно высоким протекционизмом в США, как ожидается, будут способствовать росту стоимости доллара США в 2025 году. Кроме того, ожидается, что непредсказуемая тарифная политика США создаст множество проблем для экспортной деятельности Вьетнама и привлечения прямых иностранных инвестиций в ближайшее время и может оказать давление на и без того скромные валютные резервы Вьетнама после того, как в прошлом году ему пришлось продать более 9 миллиардов долларов США.

Тем не менее, внутренние факторы пока демонстрируют позитивные результаты, такие как положительное сальдо торгового баланса (~3,79 млрд долларов США за 4 месяца 2025 года), освоение прямых иностранных инвестиций (6,74 млрд долларов США, +7,3% в годовом исчислении) и восстановление числа международных туристических прибытий (+23,8% в годовом исчислении за 4 месяца 2025 года). Соответственно, ожидается, что это продолжит оказывать поддержку донговому доллару.

На фоне растущего давления на обменный курс Государственный банк Вьетнама (ГБВ) в апреле возобновил изъятие чистой ликвидности, оцениваемое почти в 22,2 трлн донгов. В частности, ГБВ влил около 220,3 трлн донгов через каналы OMO с процентной ставкой 4% годовых и сроком от 7 до 91 дня. Однако общий объём капитала, подлежащего погашению в этом месяце, составил более 242,4 трлн донгов.

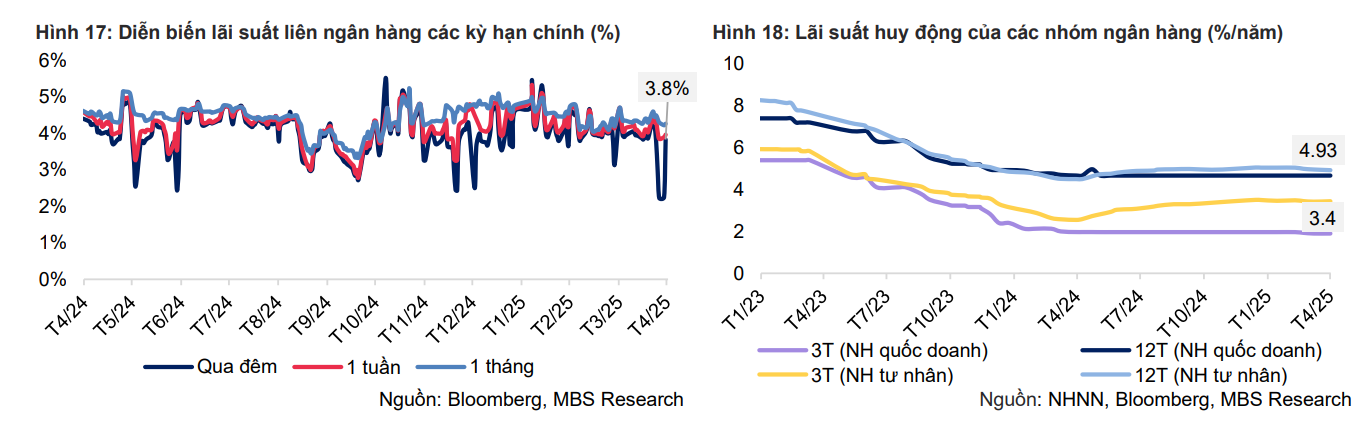

Несмотря на чистые абсорбционные действия Оператора, процентная ставка по однодневным межбанковским кредитам, оставаясь на уровне около 4–4,4% в первой половине апреля, резко упала до 13-месячного минимума в 2,2% 25 апреля, что свидетельствует об избыточной ликвидности в системе. Соответственно, это существенно повлияло на процентный разрыв между донгами и долларами США и давление на обменный курс. Если с начала года до первой половины апреля процентная ставка по однодневным кредитам в долларах США была на 0,2–1,2% выше, чем по донгам, то ближе к концу месяца эта разница резко увеличилась до 2,1% в год — самого высокого уровня с начала года. К концу месяца процентная ставка по однодневным кредитам составила 3,8%, в то время как процентные ставки на сроки от 1 недели до 1 месяца колебались в диапазоне 3,9–4,1%.

Ставки по депозитам продолжают снижаться, но в апреле темпы снижения замедлились.

После снижения процентных ставок рядом банков за последние два месяца средняя процентная ставка по депозитам продолжала снижаться, но замедлилась. В апреле почти 10 банков снизили процентные ставки на 0,1–0,5% годовых по многим срокам. Напротив, рынок также зафиксировал повышение входных процентных ставок несколькими малыми и средними частными банками на фоне позитивных признаков восстановления спроса на кредиты.

По данным Государственного банка Вьетнама, к концу первого квартала рост кредитования всей системы достиг 3,93%, что почти в 3 раза превышает показатель за аналогичный период прошлого года. Однако в целом тенденция снижения процентных ставок банками по-прежнему доминирует. К концу апреля средняя 12-месячная процентная ставка группы коммерческих банков снизилась на 12 базисных пунктов до 4,93%, в то время как процентная ставка группы государственных коммерческих банков осталась на уровне 4,7%.

MBS прогнозирует колебания процентных ставок по вкладам в диапазоне от 5,5% до 6% в 2025 году. Несмотря на то, что в последнее время процентные ставки по депозитам демонстрируют тенденцию к снижению, мы полагаем, что процентные ставки по вкладам будут постепенно расти к концу года, ожидая положительного роста экономики и достижения или даже превышения целевого показателя в 16%. По состоянию на конец марта объем непогашенных кредитов по всей системе увеличился на 3,93% по сравнению с концом 2024 года, что в 2,5 раза превышает рост на 1,42% в третьем квартале 2024 года, что свидетельствует о постепенном восстановлении спроса на капитал.

Тем не менее, в этом году прогнозируется рост кредитования на уровне 17–18%, что обусловлено восстановлением внутреннего производства и потребления, а также ускорением освоения государственных инвестиций. MBS также прогнозирует, что процентные ставки по 12-месячным депозитам крупных коммерческих банков будут колебаться в пределах 5,5–6% в 2025 году.

Источник: https://baodaknong.vn/tang-truong-kinh-te-doi-mat-nhieu-thach-thuc-252728.html

![[Морские новости] Более 80% мировых контейнерных перевозок находится в руках MSC и крупных судоходных альянсов.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Комментарий (0)