Некоторые акции привлекают внимание историями о продаже активов — Фото: Куанг Динь

Последние события на рынке акций, связанные с новостями о продаже государственных активов, быстро привлекли внимание не только крупных капиталовложений, но и многих частных инвесторов, особенно в контексте поиска рынком новых перспектив после волны повышений рейтингов.

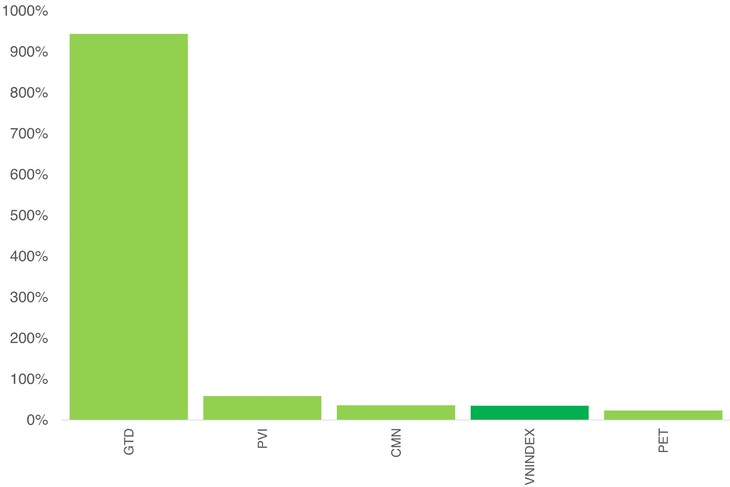

Основные характеристики PET, GTD и CMN.

В конце года подряд состоялось множество успешных аукционов по продаже акций, что помогло оживить тему, которая была «заморожена» в течение последних нескольких лет.

В частности, 11 декабря 2025 года Вьетнамская нефтегазовая группа успешно провела аукцион, на котором была продана 23,2% ее доли в компании Petrosetco (PET), что, как ожидается, принесет более 900 миллиардов донгов.

Тем временем Народный комитет Ханоя также успешно продал почти 69% акций компании Thuong Dinh Footwear Joint Stock Company (GTD), что, как ожидается, принесет 1 379 миллиардов донгов.

А компания Colusa - Miliket Foodstuff Joint Stock Company (CMN), как ожидается, поможет Vinataba заработать более 200 миллиардов донгов после продажи всех 960 000 акций.

Истории о ценности бренда и престижной недвижимости рассматриваются как движущая сила привлекательности вышеупомянутых сделок. Одновременно с этим, эти ожидания привели к значительным колебаниям цен на фондовом рынке.

Наиболее примечательно, что акции GTD выросли на 117% в ноябре 2025 года и дополнительно увеличились на 196,52% с начала декабря до торговой сессии 19 декабря.

С начала 2025 года сумма гарантированных инвестиций (GTD) увеличилась в 10,4 раза.

Ранее, в августе 2025 года, акции этой компании также продемонстрировали резкий рост на 109,52%, что свидетельствует о том, что инвесторы предвидели новость о продаже активов на ранней стадии.

Между тем, в течение последних трех месяцев компания CMN демонстрировала последовательное повышение цен, в результате чего ее годовой рост составил 36,67%.

В целом, волна государственной приватизации демонстрирует признаки возвращения и начинает оказывать влияние на вторичный рынок.

Превратится ли отказ государства от инвестиций в «общественное игровое поле»?

Активность этих новых сделок также напоминает истории, которые когда-то "накалили" рынок в прошлом, такие как SAB, VCG или DIG, когда часть инвесторов получила прибыль, предвидя и используя возможности, предоставляемые продажей государственных активов.

Однако, по словам г-на Нгуен Тхе Миня, директора отдела исследований и разработок для индивидуальных клиентов компании Yuanta Securities Vietnam, явления на рынках CMN или GTD носят краткосрочный характер и не подходят для большинства инвесторов.

«Это возможности, зависящие от конкретных событий, с высокой прибыльностью, но также и с высокими рисками, требующие аналитических навыков и способности противостоять волатильности», — прокомментировал г-н Минь.

Однако г-н Минь отметил, что эти события могут быть первыми признаками новой волны продажи активов, которая потенциально может стать важной рыночной темой в 2026 году.

Между тем, г-н Буй Ван Хуй, директор по исследованиям в FIDT, оглядываясь на цикл 2016-2018 годов, заявил, что волна приватизации и отчуждения государственного капитала от крупных предприятий создала мощный импульс для фондового рынка. Это не только принесло доходы в бюджет, но и позволило вывести на биржу множество предприятий с крупными активами и доходами, тем самым установив новый уровень рыночной капитализации для VN-Index.

«Если в 2026 году реструктуризация государственного капитала будет осуществлена более решительно, это может стать одной из главных тем рынка», — прокомментировал г-н Хуй.

Однако г-н Хуй подчеркнул, что ключевым фактором остается качество реализации. «Если продажа активов будет тщательно подготовлена с точки зрения оценки, прозрачности информации и защиты прав миноритарных акционеров, инвесторы увидят в этом реальную возможность, а не просто внутренние сделки по передаче активов», — сказал он.

Могут ли предстоящие сделки по продаже активов отличаться от предыдущих?

В настоящее время Министерство финансов предлагает новый механизм приватизации, ориентированный на SCIC и HFIC. Проект открыт для общественного обсуждения и, как ожидается, приведет к многочисленным новаторским изменениям.

В проекте содержатся следующие ключевые моменты:

Предоставление большей автономии SCIC и HFIC: предоставление им возможности самостоятельно определять метод, сроки и начальную цену продажи активов на основе рыночных принципов, что значительно снизит их зависимость от многоуровневых административных процессов. Таким образом, продажа активов перейдет от механизма «управления государственными активами» к инвестиционно-коммерческому подходу.

Гибкость в отношении начальной цены: проект допускает максимум три снижения начальной цены, каждое максимум на 10%. Для убыточных предприятий или тех, кто не смог выиграть несколько аукционов, продажная цена может быть ниже номинальной стоимости, при условии, что она не ниже балансовой стоимости после резервирования или средней справочной цены за 30 дней (если они уже котируются на бирже).

Разрешение на блочные продажи и продажи в комплекте с неэффективными активами : Формализован новый механизм, позволяющий осуществлять блочные продажи нескольких предприятий (объединяя успешные и неэффективные предприятия), продажи в комплекте с дебиторской задолженностью или обмен акциями, призванный решить проблему непроданных предприятий.

Источник: https://tuoitre.vn/thoai-von-nha-nuoc-co-tro-thanh-san-choi-dai-chung-20251221203909363.htm

![[Фото] Полюбуйтесь коралловым «шедевром» среди миллионлетнего наследия провинции Даклак.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[Фото] Торжественная церемония омовения и шествие Будды в Хюэ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[Фото] Генеральный секретарь, президент и его супруга начинают свой государственный визит на Филиппины.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[Изображение] Полиция Ханоя официально объявила чемпионов V-лиги сезона 2025/2026](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[Видео] Закат в лагуне Лап Ан – где солнце садится над рыболовными сетями.](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Фото] Полюбуйтесь коралловым «шедевром» среди миллионлетнего наследия провинции Даклак.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

Комментарий (0)