В целях содействия развитию рынка электронных платежей, включая развитие инфраструктуры приема платежей (карты, QR-коды...) и развитие отечественных кредитных карт, 15 сентября состоялся семинар «Содействие развитию рынка электронных платежей во Вьетнаме», призванный внести вклад в реализацию национальной стратегии по продвижению финансовой доступности, безналичных платежей и содействию борьбе с черным кредитованием.

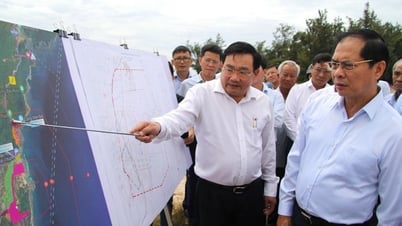

В своей вступительной речи заместитель управляющего Госбанка Фам Тиен Зунг заявил, что развитие безналичных платежей, универсализация всеобъемлющего финансирования и продвижение рынка электронных платежей для удовлетворения растущих потребностей населения и бизнеса являются важной задачей банковского сектора, утвержденной премьер-министром в Проекте по развитию безналичных платежей во Вьетнаме на период 2021 - 2025 гг.

К концу 2022 года более 77,41% взрослого населения Вьетнама имели банковский счёт. За первые 7 месяцев 2023 года количество безналичных платежей увеличилось на 51,14% по сравнению с аналогичным периодом, количество платежей через интернет увеличилось на 66,46%, количество платежей через мобильный телефон увеличилось на 63,09%, а количество платежей через QR-код увеличилось на 124,15%.

Заместитель управляющего Государственного банка Фам Тиен Зунг выступает на семинаре.

Открытие счетов онлайн реализовано с конца марта 2021 года. По состоянию на июнь 2023 года почти 27 миллионов счетов было открыто с использованием электронного метода eKYC. В обращении находится 10,8 миллионов карт, оформленных с использованием метода eKYC.

С точки зрения коммерческих банков, г-н Ле Хонг Фук, заместитель генерального директора Agribank, отметил, что хотя карточные платежи в частности и безналичные платежи в целом достигли больших успехов, этот бум в основном сосредоточен в городских районах.

Между тем, сельские и отдалённые районы, где 90% транзакций совершается с наличными, по-прежнему обладают большим потенциалом, который пока не раскрыт. Система приёма карточных платежей, включая сеть POS-терминалов, всё ещё недостаточно развита, а люди по-прежнему опасаются за безопасность новых платёжных технологий, что препятствует расширению и развитию безналичных платежей в этом регионе.

По словам г-на Фука, когда речь заходит о кредитных картах, клиенты часто вспоминают международные. Однако международные кредитные карты, представленные на рынке, часто имеют высокие комиссии, поэтому доступность для клиентов низкая.

Как правило, клиенты имеют достаточно высокий доход и выше, потребность в покупках, поездках за границу или средние или высокие расходы. В то же время Вьетнам, где проживает почти 63 миллиона человек в сельской местности, представляет собой потенциальный рынок для развития платежных карт.

Обзор семинара.

Г-н Фук оценил: «Рынок по-прежнему обладает большим потенциалом, крупными потребительскими сегментами и выдающимися преимуществами продукта, однако развитие внутренних кредитных карт не получило значительного развития и по-прежнему ограничено по сравнению с международными кредитными картами».

«В ближайшее время для дальнейшей реализации цели по продвижению безналичных платежей кредитным организациям и связанным с ними сторонам необходимо продолжать координировать работу, инвестировать в инфраструктуру, предоставлять разнообразные платежные продукты, расширять инфраструктуру приема платежей, выстраивать синхронную инфраструктуру для создания условий, позволяющих людям и предприятиям, особенно в отдаленных районах, легко получать и использовать банковские услуги, официальные платежи, способствуя финансовой доступности и предотвращая темное кредитование», — подчеркнул заместитель губернатора.

Предлагая решения, г-н Фам Ань Туан, директор платежного департамента Государственного банка Вьетнама, заявил: «Из 39 миллионов активных карт у нас более 800 000 — внутренние, что составляет 8,7% от общего числа карт. Таким образом, столкнувшись с вышеизложенной ситуацией, очевидно, что нам по-прежнему необходимо уделять больше внимания развитию внутреннего рынка карт во Вьетнаме».

Г-н Ле Хонг Фук - заместитель генерального директора Agribank.

С точки зрения отдела платежей, г-н Туан предложил решения, в частности, что кредитным организациям необходимо исследовать и разрабатывать современные, безопасные и многофункциональные внутренние кредитные карты для удовлетворения разнообразных потребностей клиентов. Внутренние кредитные карты должны быть разработаны с учетом потребностей групп клиентов с различным потребительским поведением и платежными привычками.

Кроме того, необходимо разработать политику льготного стимулирования для клиентов, использующих кредитные карты. Необходимо также содействовать расширению сети приема платежей по картам, включая внутренние кредитные карты, интегрируя платежи в коммунальные услуги, транспорт, здравоохранение , страхование и т. д.

Далее, кредитным организациям необходимо усилить коммуникацию и продвижение внутренних кредитных карт среди населения. Это чрезвычайно важное решение, которое необходимо внедрять регулярно и непрерывно.

В то же время проводить исследования и сотрудничать с зарубежными банками и организациями по обмену карт с целью расширения сферы использования отечественных кредитных карт не только внутри страны, но и для платежей за рубежом с целью удовлетворения платежных потребностей клиентов .

Источник

![[Фото] Многие люди непосредственно сталкиваются с любимым дядей Хо и Генеральными секретарями](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/2f4d9a1c1ef14be3933dbef3cd5403f6)

![[Фото] Ханойские студенты с волнением и радостью открывают новый 2025-2026 учебный год](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/5/ecc91eddd50a467aa7670463f7b142f5)

![[Фото] Церемония открытия «Цифрового гражданства – Цифровой школы» и приверженность цивилизованному поведению в киберпространстве](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/5/222ec3b8892f443c9b26637ef2dd2b09)

Комментарий (0)