Så vad händer med aktiemarknaden när inhemska investerare säljer av till vilket pris som helst, vilket får tusentals aktier att rasa, inklusive 275 som nådde golvgränsen, medan utländska investerare vänder om och köper kraftigt igen?

PV VietNamNet hade en diskussion med Vicente Nguyen, investeringschef (CIO) på AFC Vietnam Fund, om det ovanliga prisfallet i samband med flera nya rekord, samt utsikterna för kapitalflöden och den vietnamesiska aktiemarknaden.

Vinsttagande + svag psykologi leder till panik

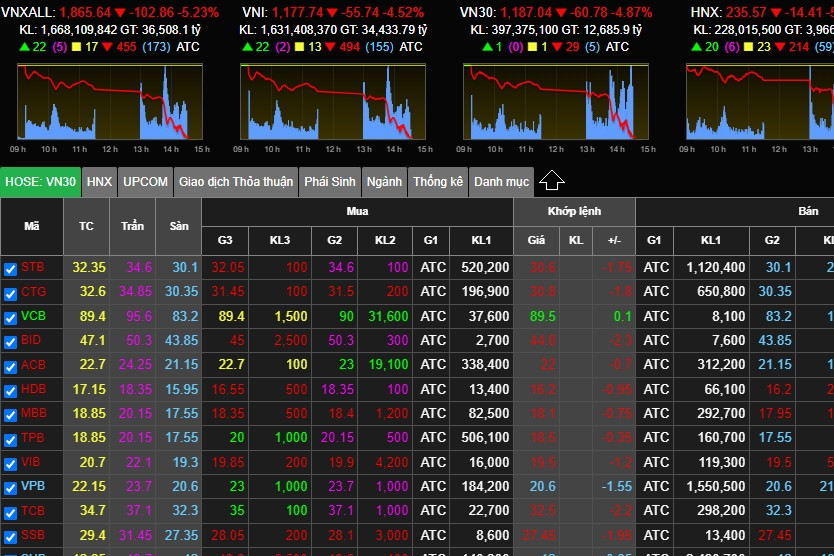

- Aktiemarknaden upplevde just en kraftig nedgång den 18 augusti, där VN-index föll med 55,5 poäng, vilket motsvarar en nedgång på 4,5 %. Detta var en sällsynt och betydande förlust på senare år. Vad ledde enligt din åsikt till en så kraftig utförsäljning?

Herr Vicente Nguyen: Vinsthemtagning är en av de främsta orsakerna, och efter att många mäklare tagit vinst uppmanade de kunderna att sälja sina aktier. Det svaga sentimentet, i kombination med marknadssentimentet, ledde till utförsäljningen på eftermiddagen den 18 augusti. Fundamentalt eller ekonomiskt är det inget nytt med det.

Mer specifikt, vilken grupp av aktier/aktiekoder dominerade denna kraftiga nedgång?

Med över 270 aktier som nådde sin nedre gräns, upplevde nästan alla sektorer lika kraftiga nedgångar. En närmare titt visar dock att fastighetssektorn sannolikt är den mest drabbade, eftersom denna grupp nyligen har attraherat betydande spekulativt kapital och ökat kraftigt trots trög affärsutveckling.

– Har några margin calls inträffat under sessionen, eller finns det en möjlighet att de kan inträffa under efterföljande sessioner, sir?

Marknaden har bara fallit med 4,5 %, vilket inte är tillräckligt för att utlösa ett utbrett margin call, men det kan påverka ett fåtal specifika aktier som redan har fallit avsevärt. Ytterligare ett fall på 5–7 % under efterföljande handelsdagar kan vara det enda sättet att utlösa ett utbrett margin call.

- Likviditeten under handelssessionen den 18 augusti nådde 42 000 miljarder VND (cirka 1,75 miljarder USD), nästan dubbelt så mycket som genomsnittet per handelssession den senaste tiden. Detta är ett mycket stort antal. Hur förklarar du denna plötsliga ökning av likviditeten?

Så fungerar marknaden; det finns köpare och säljare. När säljare får panik och säljer till vilket pris som helst, finns det också köpare som är villiga att köpa bra aktier till låga priser. Vid den tidpunkten kommer likviditeten att öka snabbt.

Till exempel, i sådana utförsäljningssituationer är de flesta säljarna enskilda investerare och köparna är institutioner, både inhemska och utländska. Därför är hög likviditet normal.

VinFast är ett gott tecken.

- VinFasts notering på den amerikanska aktiemarknaden gav ett positivt uppsving för aktiegruppen "Vin". VinFast-aktierna har dock sedan dess upplevt en kraftig nedgång. Hur bedömer du VFS notering på den amerikanska marknaden och dess inverkan på den inhemska marknaden?

Noteringen av VFS är ett mycket positivt tecken för Vingroup Group och för Vietnams finansiella och ekonomiska landskap. För Vingroup ökar denna händelse tillgången till internationella kapitalmarknader och förbättrar därmed möjligheterna att anskaffa kapital.

Eftersom VFS valde att notera via en SPAC snarare än en traditionell IPO.

För Vietnams ekonomi och finans har detta evenemang en enorm marknadsföringseffekt. Många investerare kommer att lära sig om Vietnam och dess ekonomi.

Dessutom skapar denna notering också en betydande drivkraft för andra vietnamesiska företag som vill notera eller anskaffa internationellt kapital.

– Vad tycker du om VinFasts aktiekurs vid börsens stängning den 17 augusti – runt 20 dollar per aktie, motsvarande ett börsvärde på 46 miljarder dollar?

Huruvida en värdering är hög eller låg beror på varje investerares perspektiv och tillvägagångssätt. Baserat enbart på vinster och den nuvarande situationen kan denna värdering vara alltför hög, men med tanke på VFS framtidsutsikter och potential kan den anses vara genomsnittlig eller endast något övervärderad.

Elfordonssektorn (EV) är dock en helt ny bransch, även globalt. Antalet lönsamma företag inom detta område är för närvarande mycket litet. Därför är VFS förluster normala. Viktigast av allt är att produkten måste vara bra, betrodd och gynnas av kunderna; då förblir framtiden och utsikterna ljusa, eftersom elbilar verkar vara den globala trenden.

- Var den nedåtgående fluktuationen i VinFasts aktiekurs en negativ faktor som bidrog till Vingroups aktiekurs (som nådde golvgränsen) den 18 augusti?

I det avseendet är det sant. För det som går upp går också ner. Inhemska investerare antar ofta att VFS värderas till 85 miljarder dollar, och Vingroup äger 51 %, vilket är över 42 miljarder dollar. Därför måste även VIC värderas till över 42 miljarder dollar, exklusive Vinhomes eller Vincom Retail…

Därför är det förståeligt att när VFS värde minskar, minskar även VICs värdering i motsvarande grad. Ur en investeringsfonds perspektiv som vårt är de dock inte särskilt relaterade. Andra fonder kan ha en annan uppfattning.

- Hur bedömer du nyheten att Evergrande, Kinas näst största fastighetsutvecklare, har ansökt om konkursskydd i USA? Hur kommer detta att påverka de vietnamesiska fastighets- och finansmarknaderna samt investerarnas sentiment?

Detta skulle vara ett betydande slag mot Kinas fastighetsbransch, vilket skulle leda till långsiktig misstro och en stor inverkan på den kinesiska ekonomin. Denna konkurs var dock förutsedd, och dess effekter har redan inträffat, så konkursförklaringen är bara en formalitet, vilket minskar den totala effekten. På kort sikt kommer det att bli en inverkan på Vietnam, men inte relaterad till dess ekonomiska situation, utan snarare dess ekonomi. Effekterna av denna kinesiska fastighetskris kommer att avsevärt minska köpkraften i Kina, vilket minskar efterfrågan på importerade varor från Vietnam. Detta är en indirekt effekt.

– Så hur ser utsikterna ut för fastighetsaktier efter nyheterna från Kinas Evergrande?

Information om Kinas Evergrande har en negativ psykologisk inverkan på Vietnams fastighetsmarknad, men den är inte fundamentalt relaterad. Cirkulär 06 (från Vietnams statsbank om utlåningsverksamhet) kommer dock att påverka många befintliga fastighetsföretag avsevärt, eftersom många anskaffar kapital från kunder genom investeringssamarbetsavtal eller kapitaltillskottsavtal för projekt som inte uppfyller villkoren för försäljning.

Det hjälper dock legitima företag med god juridisk ställning att öka sin marknadsandel och kundbas. Därför kommer fastighetsbolag som till sin natur är ekonomiskt svaga och har dålig juridisk ställning sannolikt att hamna i en lång period av vila om de skaffar kapital genom denna metod. Personligen anser jag att detta är en nödvändig saneringsprocess för marknaden.

Företag med stark ekonomi, rena projekt och sund juridisk ställning kommer att förbli stabila, sälja sina produkter och säkra lån åt kunder, och därmed övervinna svårigheterna.

Samtidigt kommer många företag att gå i ide eller konkurs. Sedan kommer marknaden gradvis att återhämta sig, och starka företag kommer att stiga till toppen. Men jag tror att detta kommer att hända under 2025-2026; 2024 kommer fortfarande att bli mycket svårt.

"Kraschen den 18 augusti var mer en möjlighet än en risk."

- Hur bedömer du banksektorn/aktierna?

Svårigheterna som härrör från stigande osäkra fordringar kommer att övervinnas eftersom banksektorn är ekonomins ryggrad. Regeringen kommer definitivt att ge stöd. Det gäller affärsläget; när det gäller aktier förblir bankaktierna på lång sikt mycket lovande eftersom ekonomin garanterat kommer att uppleva stark och hållbar tillväxt.

Därför kommer banksektorn garanterat att växa. För närvarande är denna grupp extremt attraktivt värderad med ett P/E-tal på strax under 10 gånger och ett P/B-tal runt 1 gång. Detta kommer dock endast att vara lämpligt för institutionella investerare med större kapital; jag tror att enskilda investerare saknar tålamod att hålla en aktie i 3-5 år. De skulle hellre förlora hela sin investering än att vänta så länge.

- Med tanke på depositionsräntorna som för närvarande är mycket låga, hur ser dina utsikter ut för kapitalinflöde till aktiemarknaden inom en snar framtid?

Låga räntor kommer att stimulera investeringar på aktiemarknaden. Därför kommer penningflödet att öka kraftigt i denna miljö. Som vi såg den 18 augusti nådde handelsvolymen över 1,5 miljarder dollar. Om räntorna förblir låga kommer penningflödet att fortsätta att strömma in på aktiemarknaden.

Personligen tror jag att aktiemarknaden är inne i en långsiktig uppåtgående trend, åtminstone under de kommande 5 åren. Därför är krascher som den den 18 augusti mer en möjlighet än en risk. Om du väljer rätt företag och tålmodigt väntar kommer du att göra stora vinster under de kommande 5 åren; det är jag nästan säker på.

- Växelkursen mellan USD och VND har nyligen stigit kraftigt och överstigit 24 000 VND/USD. Hur kommer detta att påverka flödena av utländska institutionella investeringar (FII) och aktiemarknaden, och vad är din prognos för växelkursen från och med nu till slutet av året?

Om växelkursen stiger för kraftigt kommer utländska investerare säkerligen att tveka att betala ut medel, särskilt nya investerare. Detta påverkar inte bara indirekta utan även direkta (FDI) investerare. Det har dock också vissa positiva effekter, såsom att stimulera exporten bättre, eftersom exportföretag kommer att gynnas mycket av en stigande växelkurs.

Personligen tror jag att den amerikanska dollarn kommer att fortsätta att stärkas under resten av året, eftersom det ser ut som att Federal Reserve (Fed) kommer att höja räntorna ytterligare en gång och hålla dem på en hög nivå.

För närvarande finns det inga tecken på att Fed kommer att sänka räntorna inom en snar framtid. Omvänt uppmanar Vietnams statsbank affärsbankerna att sänka utlåningsräntorna, och till och med inlåningsräntorna, vilket ökar ränteskillnaden mellan VND och USD. Därför fortsätter växelkurstrenden att vara uppåtgående från och med nu till slutet av året. Extrem försiktighet krävs i detta avseende.

Ekonomin förbättras:

I en kommentar om de ekonomiska utsikterna för slutet av året tror Vicente Nguyen att "tillväxten kommer att bli bättre och starkare än under första halvåret", eftersom den svåraste perioden är över, de amerikanska räntorna har nått sin topp, medan inflationen gradvis återgår till normala nivåer. Därför kommer exporten gradvis att förbättras, och industriproduktionen kommer också att förbättras avsevärt under andra halvåret 2023. Årets BNP förväntas ligga runt 5-5,5 % på grund av regeringens aktiva ökning av offentliga investeringar.

Enligt honom kommer dock kredittillväxten att förbli låg eftersom företagen tvekar att låna och räntorna fortfarande är höga.

"Ekonomierna i USA, Europa och Kina kommer att förbättras under andra halvan av 2023. Det kommer dock inte att bli nämnvärt bättre eftersom de, även om de i princip har passerat den värsta perioden, fortfarande är svaga och inte återhämtar sig särskilt starkt. Detta kommer säkerligen att påverka Vietnam; exporten och investeringarna kommer gradvis att öka, men de har ännu inte blivit robusta", sa Vicente Nguyen.

I en kommentar om de långsiktiga utsikterna för den vietnamesiska ekonomin och aktiemarknaden under de kommande åren konstaterade han dock optimistiskt att de är "ljusa som en fullmåne".

Anledningen är att en rad gynnsamma avtal, kapitalflöden som flyttas från Kina till Vietnam, och omstrukturering och diversifiering av leveranskällor från europeiska och amerikanska företag kommer att vara en viktig drivkraft för den vietnamesiska ekonomin. Därför kommer aktiemarknaden att prestera väl.

[annons_2]

Källa

![[Foto] Generalsekreterare To Lam deltar i öppningsmötet för fredsrådet om Gaza.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/02/19/1771516865192_tbttolam5-jpg.webp)

Kommentar (0)