Inflationen återvände till USA i februari efter en kraftig ökning av de globala bensinpriserna. Detta ställde Federal Reserve inför ett mer komplext dilemma gällande räntesänkningar, samtidigt som det väckte tvivel om huruvida ett "mjuklandningsscenario" fortfarande har samma potential.

Stigande bensinpriser driver inflationen tillbaka in i USA.

I motsats till marknadens förväntningar tidigare i år om att den amerikanska inflationen i stort sett var under kontroll, avslöjade data som släpptes av US Bureau of Labor Statistics den 12 mars de svårigheter som Fed står inför i slutskedet av sin prisstabiliseringskampanj. I februari noterade det totala amerikanska konsumentprisindexet (KPI) sin andra månadsökning i rad, med 3,2 % jämfört med föregående år, vilket är 0,1 procentenhet högre än prognoserna.

Även om siffran på 3,2 % är betydligt lägre än toppen på 9,1 % år 2022, är den fortfarande långt ifrån Feds mål på 2 %. Samtidigt stiger energikostnaderna, en faktor som bidrog avsevärt till att svalna inflationen under det senaste året, igen.

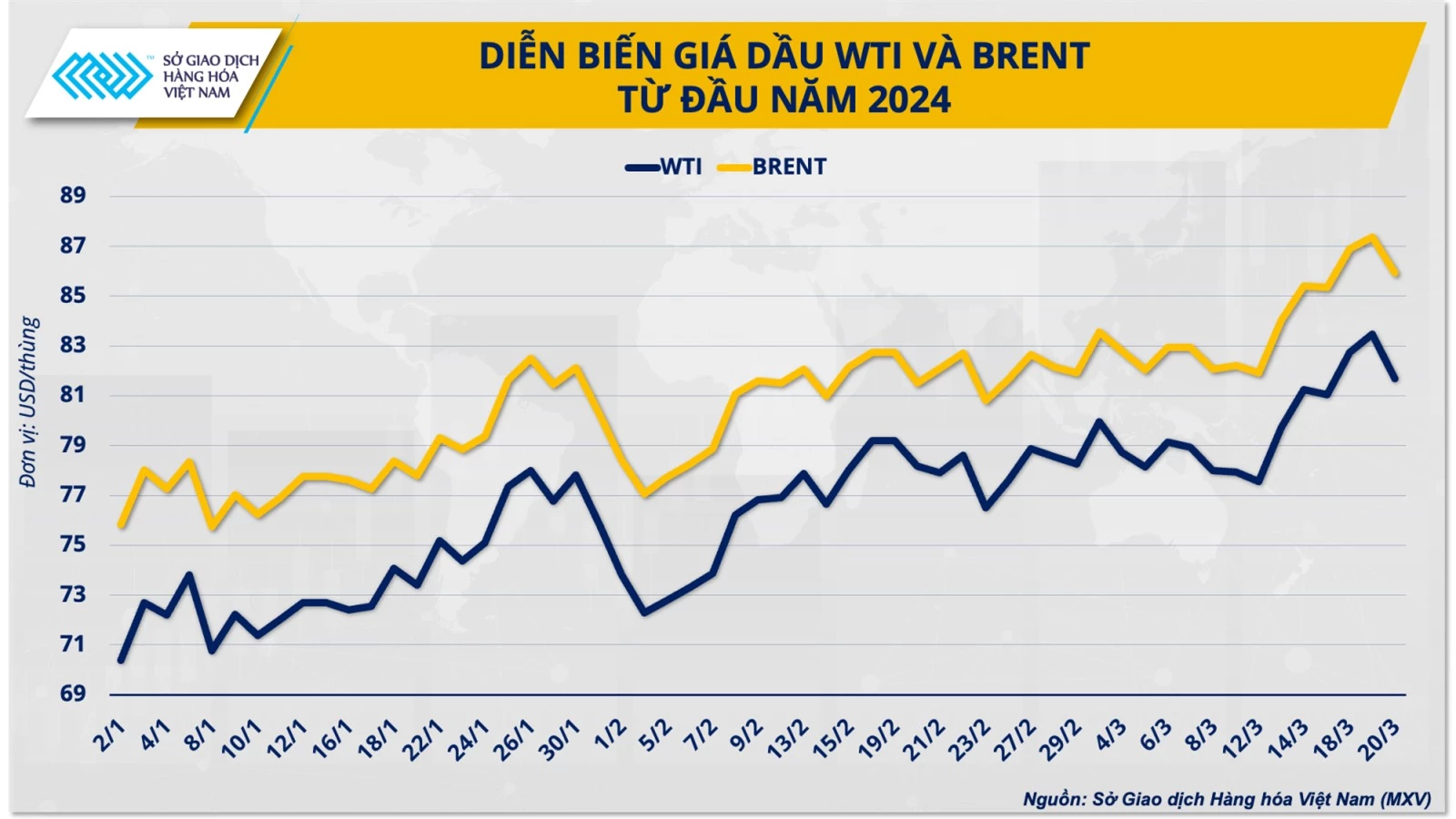

Som en allmän regel skulle en ökning av oljepriserna med 10 dollar/fat höja den globala inflationen med cirka 0,3 procentenheter. I februari närmade sig WTI-oljepriserna kortvarigt 80 dollar/fat, vilket motsvarar en ökning med cirka 13 % sedan årets början. I linje med de globala råoljeprisrörelserna steg bensinpriserna i USA också med 3,8 % förra månaden, den kraftigaste ökningen bland de varor som används för att mäta KPI.

Herr Duong Duc Quang, biträdande generaldirektör för Vietnams råvarubörs (MXV), uppgav: ”Ökningen på 2,3 % inom energigruppen och ökningen på 0,4 % inom bostadsgruppen stod för nästan 65 % av den totala ökningen av det totala konsumentprisindexet i USA i februari. Denna trend förväntas fortsätta och skapa ett stort hinder för Feds kamp mot inflationen.”

I sin kortsiktiga energiprognosrapport för mars uppgav den amerikanska energiinformationsmyndigheten (EIA) att den globala råoljemarknaden kommer att uppleva ett underskott på cirka 870 000 fat per dag under andra kvartalet. EIA förutspår att WTI-oljepriserna kan komma att närma sig 85 dollar per fat. Med tanke på det nära sambandet mellan energipriser och inflation kan Feds räntesänkningscykel i år innebära många överraskningar.

Tidpunkten för räntesänkningen är fortfarande osäker.

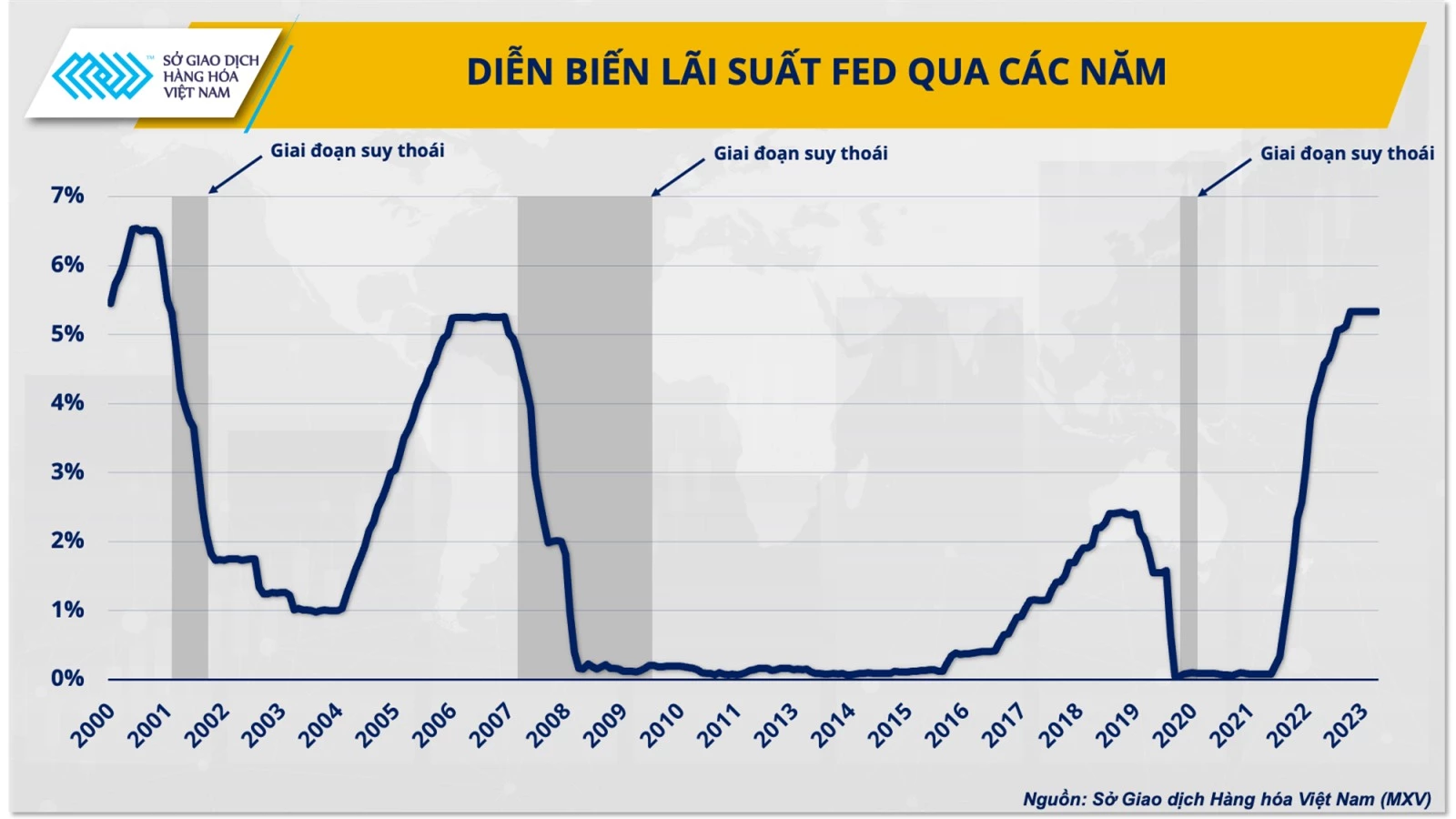

Vid slutet av sitt tvådagarsmöte den 19-20 mars behöll Fed sin prognos om tre räntesänkningar i år. Tjänstemän reviderade dock ned förväntningarna på räntesänkningar under 2025. Nu räknar beslutsfattarna med endast tre sänkningar nästa år, istället för de fyra som prognostiserades i december.

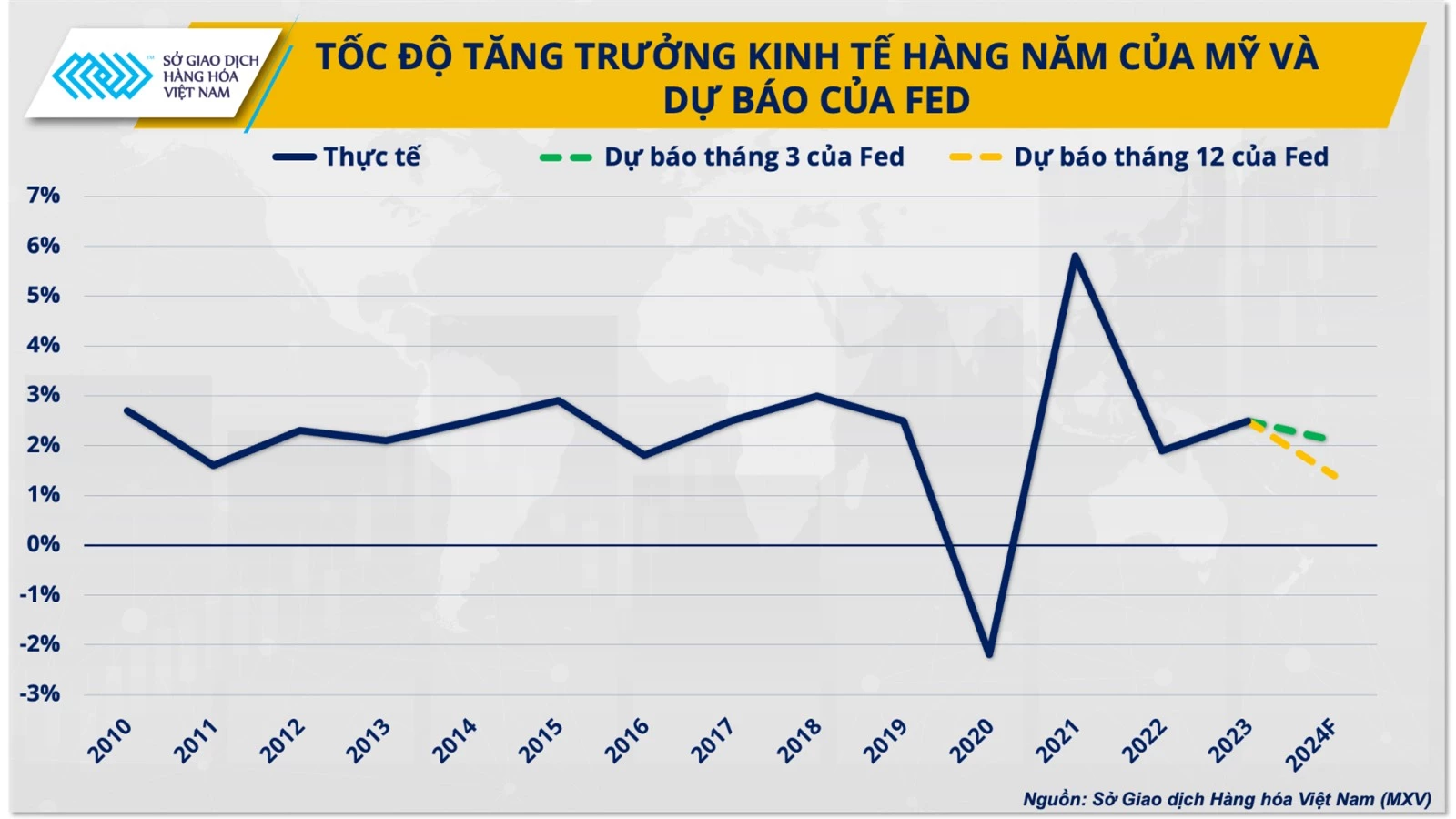

Den amerikanska ekonomins styrka kommer att ligga till grund för Feds beslut att bromsa räntesänkningsprocessen. Mer specifikt uppgav Fed att den amerikanska tillväxten under 2024 kommer att nå 2,1 %, vilket är 0,7 procentenheter högre än uppskattningen.

Tidigare var marknaden mycket optimistisk om att Fed snart skulle ändra sin policyinriktning under 2024, möjligen med början redan i mars, med en rad prognoser från banker. Till och med UBS Investment Bank, en stor schweizisk bank, förutspådde att Fed skulle sänka räntorna med så mycket som 275 räntepunkter i år.

Marknadsoptimismen stärktes ytterligare av decembermötet, då Fed för första gången skickade ett mer duvaktigt budskap, erkände positiva inflationstrender och förutspådde en räntesänkning med 75 punkter under 2024.

Marknadens förtroende har dock skakats av den starka effekten av den oväntade återhämtningen i inflationen i januari. Detta gör tidpunkten för räntesänkningar osäker, men det är nästan säkert att Fed kommer att ändra sin policyinriktning i slutet av året.

Därmed närmar sig Feds strama penningpolitik, som har varat i mer än ett år, gradvis sitt slut. Vägen till att hitta en lösning på inflationsproblemet – att höja räntorna – ger gradvis vika för problemet med att sänka räntorna – att öka tillväxten.

Är Feds "mjuklandnings"-scenario fortfarande hållbart?

Trots att Fed höll räntorna höga i över ett år höll den amerikanska ekonomin sig förvånansvärt bra under 2023. BNP växte med 3,3 % under fjärde kvartalet 2023, vilket markerade ett positivt slut på ett år som många ekonomer förutspådde skulle leda till att USA hamnade i recession.

För närvarande lyckas Fed fortfarande upprätthålla efterfrågetillväxten samtidigt som pristrycket minimeras. Men vid sidan av dessa positiva faktorer kvarstår risker för världens främsta ekonomi.

"Kostnadsdriven inflation, driven av stigande globala energipriser, är ett problem utanför Feds kontroll. Även om det fortfarande finns 70 % chans att USA undviker en recession i år, kan Feds fortsatta förseningar med att ändra sitt politiska fokus, samtidigt som man strävar efter sitt inflationsmål, sätta press på ekonomin på medellång sikt", kommenterade Duong Duc Quang.

Den nuvarande ekonomiska bilden i USA börjar faktiskt visa "molniga fläckar" i takt med att penningpolitiken verkligen får effekt. Konsumtionen, som står för två tredjedelar av den amerikanska ekonomiska aktiviteten, inledde 2024 i en trög takt och försvagades till och med med 1,1 % under den första månaden jämfört med samma period föregående år.

När det gäller arbetsmarknaden steg även den amerikanska arbetslösheten till 3,9 % i februari efter att ha legat kvar på 3,7 % i tre månader i rad. Dessutom är inflationsriskerna fortfarande en stor belastning på den amerikanska ekonomiska tillväxten. Enligt en nyligen genomförd undersökning från Morgan Stanley är det fortfarande den största oron för amerikanska konsumenter att hantera inflationen, med undantag för de som tjänar över 150 000 dollar.

Mot slutet av detta år kan den amerikanska ekonomin stå inför en större risk för försvagning, eftersom historien har visat att tidpunkten för Feds räntesänkningar också är den tidpunkt då USA riskerar att hamna i en recession. Precis som 2000 och 2008 drabbades den amerikanska ekonomin av två stora recessioner inom bara 4 till 6 månader efter att Fed började sänka räntorna.

Enligt VNA

[annons_2]

Källa

![[Foto] Premiärminister Pham Minh Chinh tar emot Laos utbildnings- och idrottsminister Thongsalith Mangnormek](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Bild] Den envisa kämparandan inom vietnamesisk damfotboll](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F17%2F1765990260956_ndo_br_4224760955870434771-copy-jpg.webp&w=3840&q=75)

![[Foto] Premiärminister Pham Minh Chinh tar emot guvernören i Tochigi-provinsen (Japan)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Live] Gala för samhällsåtgärder 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Bild] Läckta bilder inför galan Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Live] Avslutningsceremoni och prisutdelning för video-/klipptävlingen "Imponerande Vietnamturism" 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

Kommentar (0)