I motsats till energisektorn kom basmetaller, särskilt koppar, under press i takt med att lagren steg och den amerikanska dollarn stärktes. Den volatila energimarknaden bidrog till en ökning med 1,6 % av MXV-indexet och nådde 2 700 poäng – den högsta nivån på cirka åtta år.

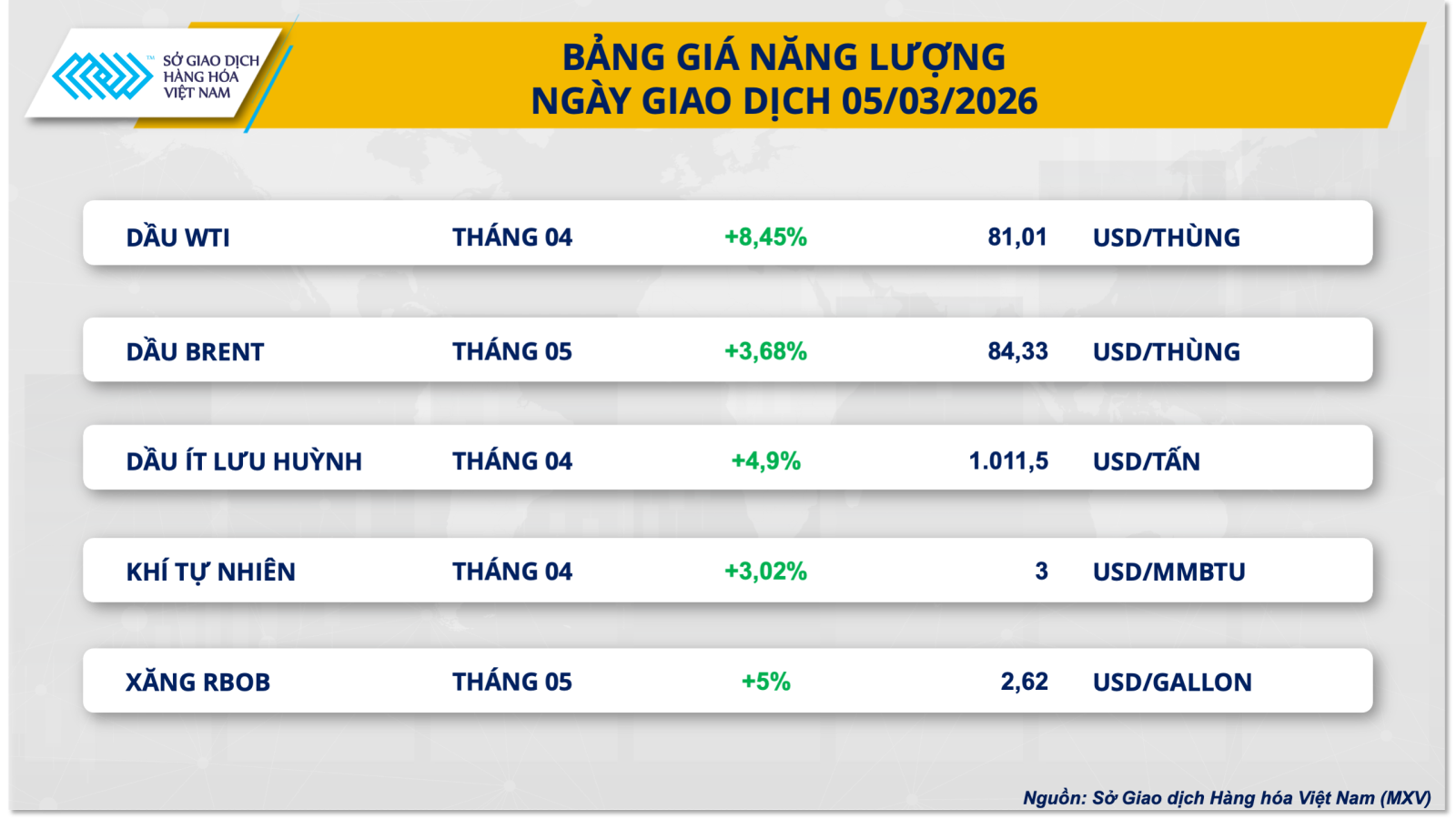

Världsmarknadspriserna på olja nådde sin högsta nivå sedan juli 2024.

Energimarknaden hettade omedelbart upp igen under gårdagens handelssession. Det är värt att notera att Brent-råoljan vände kurs och steg med nästan 3,7 % till 84,33 dollar per fat, medan WTI-råoljan också noterade sin femte dag i rad med uppgångar, med en ökning på nästan 8,5 % och översteg 81 dollar per fat. För närvarande är båda referensoljeråvarorna förankrade på sina högsta priser sedan juli 2024.

I sitt senaste uttalande igår hävdade USA:s president Donald Trump att han inte var överdrivet oroad över de stigande globala energipriserna på grund av eskalerande spänningar i Iran. Istället är Washingtons högsta prioritet nu att sätta in militära operationer i regionen. Denna hållning, tillsammans med att Trump-administrationen lämnar tidsramen för operationen öppen, har spänt på marknadens oro över risken för en långvarig blockad av Hormuzsundet.

John Kilduff, grundare på Again Capital, kommenterade den nuvarande situationen: ”Dödläget i Hormuzsundet kommer att fortsätta driva upp oljepriserna. Det faktum att många länder har tvingats tillfälligt avbryta produktionen kommer att få långvariga konsekvenser, eftersom dessa anläggningar inte omedelbart kan återställa 100 % kapacitet, vilket sätter ett betydande tryck på utbudet under den kommande perioden.”

Marknadsrapporter har framkommit som tyder på att Kina enligt uppgift har instruerat raffinaderier att stoppa undertecknandet av nya bränsleexportkontrakt och försöker avbryta åtagna leveranser på grund av allvarlig råoljebrist som drastiskt har minskat raffinaderiproduktionen. En dominoeffekt har också spridit sig, med många andra raffinaderier i Indien och Mellanöstern som tvingats stänga eller drastiskt minska kapaciteten på grund av säkerhetsrisker och potentiella störningar i leveranskedjan.

Med tanke på den kraftiga ökningen av de globala oljepriserna var det förutsägbart att de inhemska bensin- och dieselpriserna i detaljhandeln också skulle påverkas, särskilt eftersom störningar i utbudet från Mellanöstern har haft en betydande inverkan på energimarknaderna i många asiatiska länder. I gårdagens prisjustering av industri- och handelsministeriet och finansministeriet noterade alla fem bensin- och dieselprodukter i detaljhandeln betydande prisökningar.

Det är värt att notera att i linje med den nästan 150-procentiga ökningen av fotogenpriserna på Singaporebörsen (SGX), noterade även de inhemska fotogenpriserna en rekordjustering med mer än 7 100 VND/liter (motsvarande en ökning på över 36,6 %), vilket ledde den uppåtgående trenden under prisjusteringsperioden. Samtidigt ökade både E5 RON 92 och RON 95 bensin med cirka 2 000 VND/liter, medan diesel också steg med nästan 3 800 VND/liter (motsvarande 19,5 %).

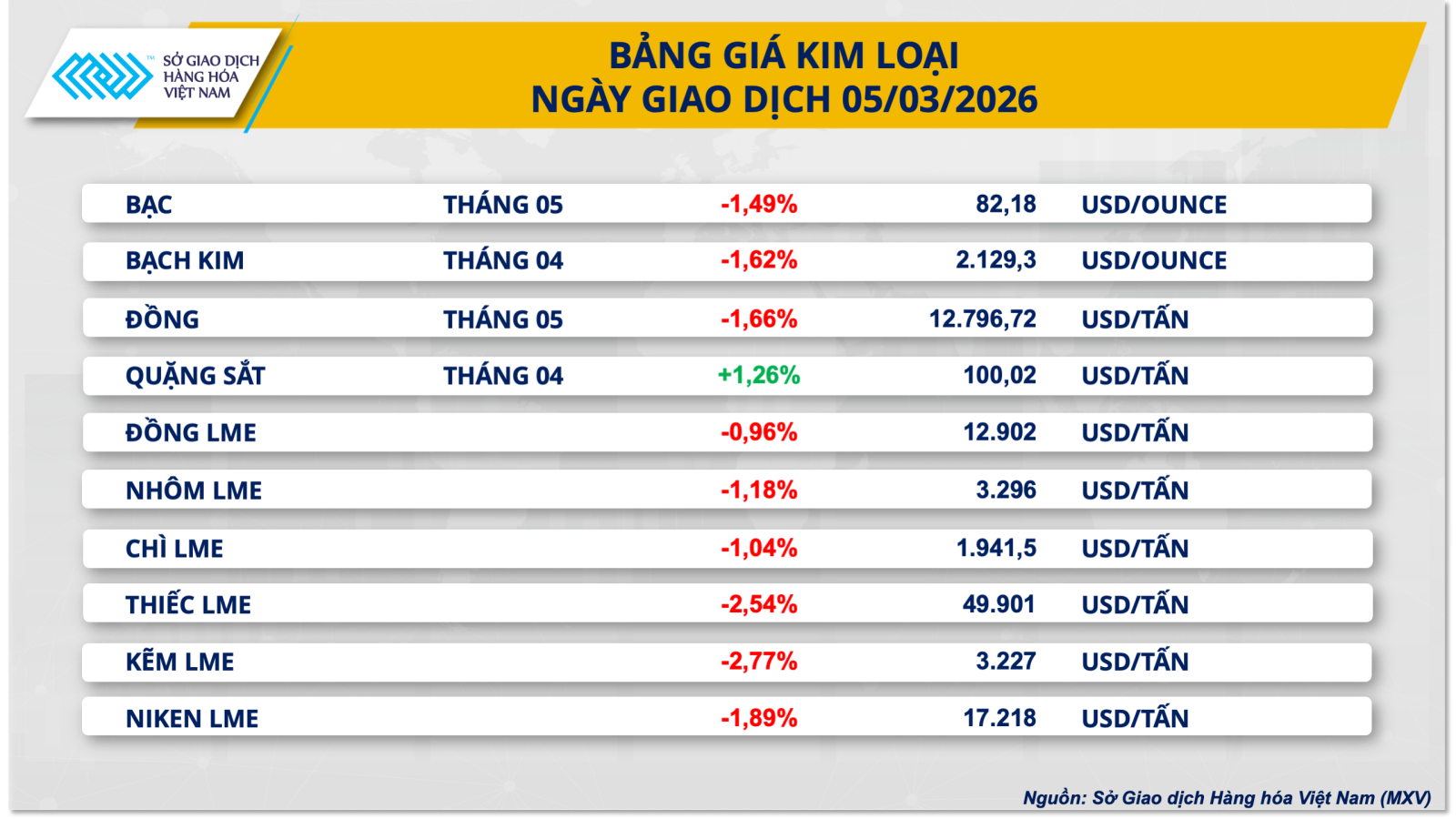

Metallmarknaderna är i turbulens, med COMEX-kopparpriserna under betydande press.

Samtidigt dominerade gårdagens metallmarknad de flesta av de viktigaste råvarorna i gruppen av rött. I synnerhet sjönk kopparpriset på COMEX-börsen för leverans i maj med nästan 1,7 % och föll till 12 796 dollar per ton.

Enligt Vietnams råvarubörs (MXV) har den amerikanska dollarns återhämtning satt betydande press på metallmarknaden. På grund av deras prissättning i amerikanska dollar har transaktionskostnaderna för dessa råvaror blivit dyrare för investerare som innehar andra valutor, vilket försvagar marknadens efterfrågan. Dessutom står marknaden inför ett överutbud då lagren vid större handelsplatser har överstigit 1 miljon ton.

Stigande geopolitiska risker och ihållande inflationsoro har utlöst en defensiv stämning på marknaden. Dessutom fortsätter investerare att förvänta sig att Federal Reserve (Fed) kommer att hålla räntorna höga under en längre period för att dämpa inflationen. Kombinationen av dessa två faktorer har drivit på ett starkt flöde av säkra tillgångar till den amerikanska dollarn. Vid slutet av gårdagens session vände dollarindexet (DXY) kurs och steg med nästan 0,3 % och nådde 99,06 poäng.

Dessutom står den globala marknaden för raffinerad koppar också inför press från överutbud. Enligt International Copper Study Group (ICSG) förväntas marknaden uppvisa ett överskott på cirka 380 000 ton år 2025, 5,3 gånger högre än överskottet på 69 000 ton år 2024.

Faktum är att de totala kopparlagren vid större handelsplatser nu har överstigit 1 miljon ton, vilket väcker oro kring absorptionsförmågan hos den fysiska efterfrågan. Enligt data från LSEG per den 5 mars har kopparlagren vid COMEX (USA) lagringsanläggningar överstigit 544 000 ton, en ökning med nästan 20 % jämfört med början av 2026. På liknande sätt har reserverna vid LME (Storbritannien) ökat med 98 % till över 282 000 ton, medan lagren vid SHFE (Kina) också har ökat med 117 % och nått 391 000 ton.

Medan ökningen av de amerikanska lagren kan förklaras av hamstring inför tullrisker, återspeglar lagertrenderna på LME och SHFE ett fortsatt gott utbud av raffinerad koppar, medan den industriella efterfrågan ännu inte är tillräckligt stark för att absorbera denna ökning, särskilt med tanke på att raffineringsproduktionen i Kina fortfarande är hög.

Källa: https://baotintuc.vn/thi-truong-tien-te/mxvindex-len-vung-cao-nhat-trong-8-nam-qua-20260306082944118.htm

![[Foto] Generalsekreterare och president To Lam leder ett arbetsmöte med den centrala policy- och strategikommittén om utvecklingen av materialindustrin.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779359935432_a3-bnd-3129-1412-jpg.webp)

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man arbetar med den ständiga kommittén för lag- och rättviseutskottet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779378929214_ndo_br_1-4610-jpg.webp)

Kommentar (0)