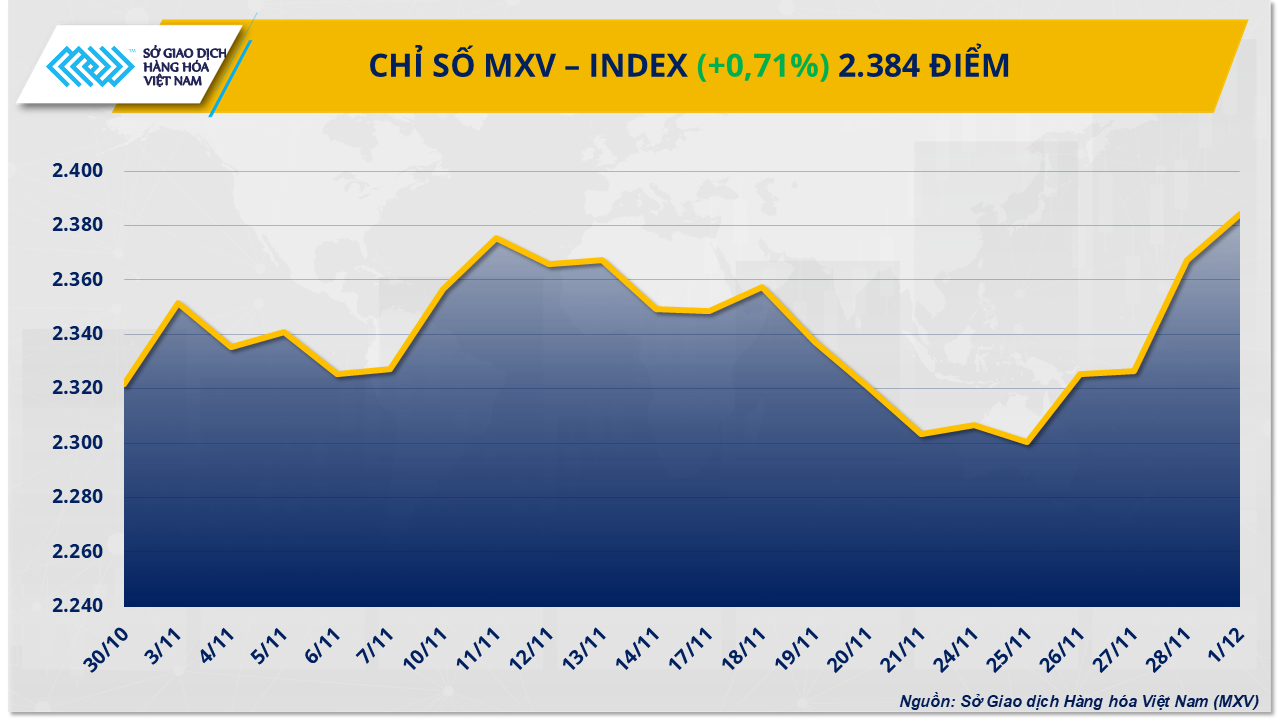

Energiaktier var mestadels i grönt då 4 av 5 råvaror steg i pris, medan industriella råvaror ledde den totala marknadsnedgången. Köptrycket i slutet av handeln dominerade, vilket drev upp MXV-index med mer än 0,7 % till 2 384 poäng.

Ökade utbudsrisker, oljepriserna återhämtar sig.

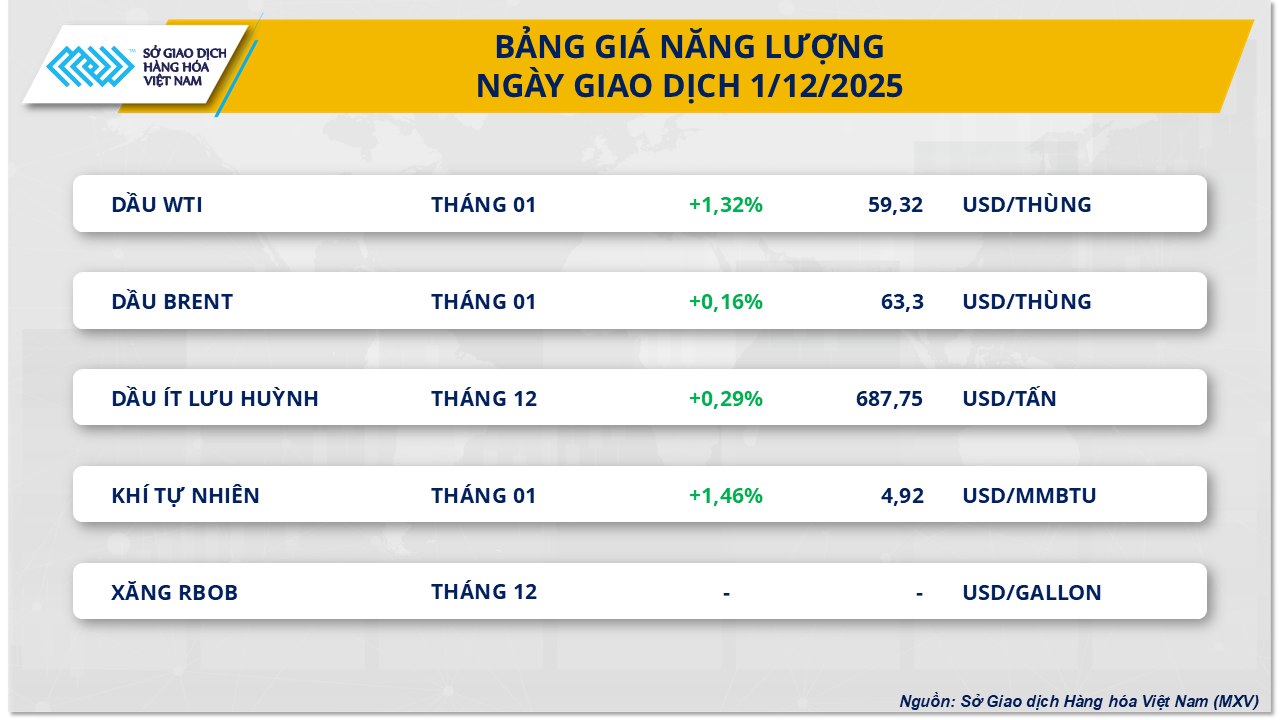

Enligt Vietnams råvarubörs (MXV) inledde energisektorn den nya handelsveckan med en positiv trend. Vid handelsdagens slut steg WTI-råoljepriserna med mer än 1,3 % till 59,3 dollar per fat, medan Brent-råolja noterade en ökning med 0,16 % till 63,3 dollar per fat.

MXV uppgav att återhämtningen på råoljemarknaden berodde på en rad instabila händelser relaterade till den globala oljeförsörjningen. Framför allt inkluderade dessa ukrainska drönarattacker mot rysk olje- och gasinfrastruktur. Attacken mot en hamn som tillhör Caspian Pipeline Consortium (CPC) – som transporterar över 1 % av den globala oljeförsörjningen – skadade en ankarplats i Novorossijsk, vilket tvingade till att vissa operationer tillfälligt avbröts. Ukraina attackerade också två oljetankfartyg i Svarta havet, vilket ökade oron för sjöfartssäkerheten i regionen.

Dessutom fortsätter spänningarna mellan USA och Venezuela att öka försörjningsriskerna. President Donald Trump tillkännagav stängningen av Venezuelas luftrum, ett drag som skulle kunna störa exporten från den sydamerikanska nationen – en avgörande försörjningskälla för den asiatiska marknaden.

Dessutom vidhöll Organisationen för oljeexporterande länder och dess allierade, inklusive Ryssland (OPEC+), sitt beslut att inte öka produktionen under första kvartalet 2026, och höll nedskärningarna på cirka 3,24 miljoner fat per dag, vilket också gav betydande stöd för oljepriserna. Detta drag ses som en signal om att prioritera marknadsstabilitet, efter att alliansen hade återupptagit produktionen av nästan 3 miljoner fat per dag sedan april.

Det nedåtgående trycket kvarstår dock då Kuwait ökar sitt utbud av tungolja på grund av händelsen vid Al-Zour-raffinaderiet, medan Saudiarabien förväntas sänka sina officiella försäljningspriser till asiatiska kunder. Även om utsikterna för oljekonsumtionen under 2026 fortfarande är öppna för debatt, tyder aktuell data på att efterfrågan fortsätter att växa stadigt, vilket stöder förväntningarna om ytterligare uppåtgående prisrörelser på kort sikt.

Sockermarknaden upplever en kraftig nedgång.

Omvänt såg gruppen industriella råvaror rött för 8 av 9 råvaror som handlades inom gruppen. Sockermarknaden var särskilt framträdande, där både råsocker och vitsocker, länkade på börsen, upplevde en kraftig nedgång. Vid stängning förlorade priset på råsockerterminskontrakt nummer 11 nästan 3 % till 325 USD/ton; vitsocker föll ännu kraftigare, med över 3,3 %, till 421 USD/ton.

Enligt MXV har en kraftig ökning av utbudet i kombination med minskande konsumtion blivit den främsta orsaken till pressen på världsmarknadspriserna på socker, vilket har hållit råvaran inom låga prisintervall under en längre period.

Enligt prognoser från Internationella sockerorganisationen (ISO) för skördeåret 2025–2026 kommer den globala sockermarknaden att ha ett överskott på cirka 1,63 miljoner ton, främst på grund av en ökning med mer än 3 % av den globala produktionen till 181,7 miljoner ton. Samtidigt förväntas konsumtionsefterfrågan öka endast marginellt med 0,6 % och nå 180,14 miljoner ton. Denna obalans mellan utbud och efterfrågan gör det osannolikt att sockerpriserna kommer att stiga på kort sikt.

På utbudssidan visar den senaste rapporten från Unica att den sydcentrala regionen i Brasilien under första halvan av november noterade en kraftig ökning av sockerproduktionen på cirka 8,7 % jämfört med samma period förra året och nådde 697 000 ton, vilket bidrog med totalt över 39 miljoner ton sedan början av skördeåret, en ökning med 2 % jämfört med föregående år.

På norra halvklotet inledde Indien också krossningssäsongen 2025-2026 i snabb takt, med 165 fabriker i drift den 27 november, vilka producerade över 1,51 miljoner ton, mycket snabbare än samma period förra året. Kina bidrog också till överutbudssituationen, då produktionen i oktober ökade med mer än 36 % till 883 000 ton.

När det gäller konsumtion visar data från Eurostat att EU:s sockerimport under årets första nio månader minskade kraftigt med nästan 18 % och uppgick till drygt 1 miljon ton. Samtidigt har stora konsumentländer som Kina och Indonesien, efter att ha ökat importen avsevärt under tidigare månader, nu minskat sina inköp för att prioritera den inhemska konsumtionen under skördesäsongen, vilket orsakar en avmattning av de internationella handelsflödena.

På den inhemska marknaden är utbudet av socker från inofficiella kanaler i Quang Nam och Da Nang fortsatt rikligt, med handlare som aktivt erbjuder det till försäljning, åtföljt av en svagt nedåtgående pristrend. Mer specifikt upprätthåller sockerfabriken RS Kon Tum ett stabilt försäljningspris på 16 700–16 900 VND/kg, vilket fluktuerar beroende på ordervolym och kund. Sockerfabriken An Khe upprätthåller också stabila priser för kunder i närliggande områden.

Källa: https://baotintuc.vn/thi-truong-tien-te/rung-lac-tren-thi-truong-hang-hoa-mxvindex-sap-cham-vung-2400-diem-20251202091040309.htm

![[Foto] Premiärminister Le Minh Hung leder temasessionen om främjande av vetenskaplig och teknisk utveckling samt innovation.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)