Månatlig rally bruten

Världsaktiemarknaden hade en positiv handelsvecka. Trots nedstängningen av regeringen fortsatte den amerikanska aktiemarknaden att sätta nya rekord. Detta visar att amerikanska investerare inte verkar vara alltför oroliga över de konsekvenser det kan få för ekonomin och marknaden. Samtidigt är den globala finansmarknaden i princip inte alltför pessimistisk om vad som händer i USA.

För veckan steg S&P 500 med 1,1 %; Dow Jones noterade en liknande ökning och Nasdaq steg med 1,3 %. Världsaktier steg över hela linjen förra veckan: Europa (+2,9 %), Sydkorea (+4,8 %), Hongkong (+3,9 %).

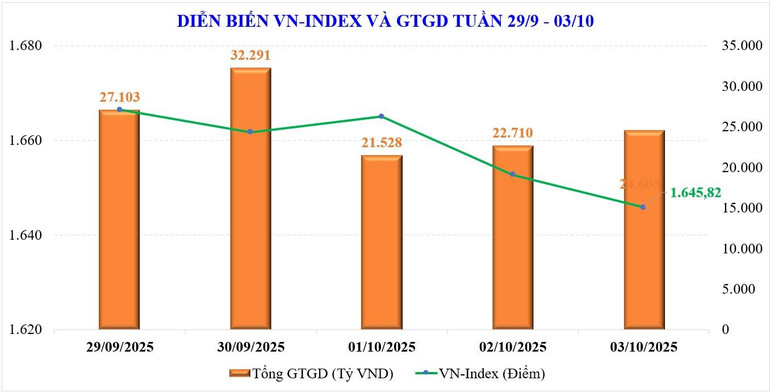

När det gäller den vietnamesiska aktiemarknaden fortsatte VN-index att utvecklas negativt förra veckan. Indexets fyra månader långa uppgång stoppades i september, och därmed missade VN-index fortfarande 1 700-poängsgränsen denna månad efter många misslyckade försök.

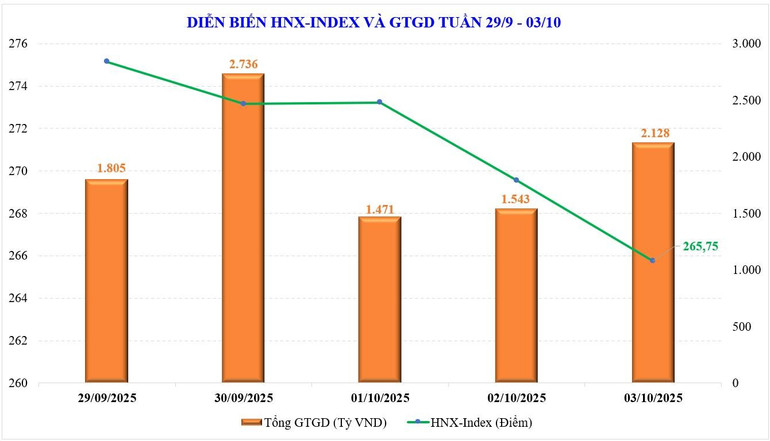

Förra veckan fortsatte marknaden att utvecklas sidledes med ett smalare intervall. I slutet av veckan stängde VN-Index på 1 645,82 poäng, en minskning med 14,88 poäng (-0,9 %) jämfört med föregående vecka. VN30-aktierna ökade med +0,37 %. Midcap-aktier minskade med -4 %, vilket markerar 5 veckor i rad, medan Smallcap-aktier också minskade kraftigt med -3,6 %.

I slutet av september sjönk VN-indexet med -20,51 poäng (-1,22 %), medan VN30-indexet bara sjönk marginellt med -0,12 %, Midcap minskade med -4,33 % och Smallcap sjönk med -1,89 %.

Några grupper av aktier som gick mot marknadstrenden förra veckan inkluderar: Vingroup (+5,4%), Sjömat (+0,9%)... Å andra sidan inkluderar de grupper av aktier som sätter press på marknaden: Fastigheter (-8,6%), industriparksfastigheter (-6,6%), kemikalier (-5,4%)...

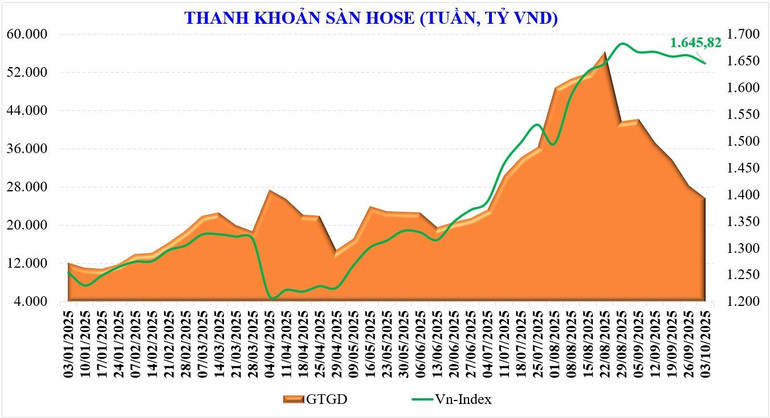

Marknadslikviditeten fortsatte att minska förra veckan. Det genomsnittliga handelsvärdet förra veckan var endast 28 071 miljarder VND/session, en minskning med -9,3 % jämfört med föregående vecka. Det matchade handelsvärdet sjönk också med -8,7 % till 25 453 miljarder VND.

Enligt statistik ökade likviditeten i september med +112 % jämfört med samma period, men minskade med -32 % jämfört med augusti, till 37 600 miljarder VND. Ackumulerat från årets början nådde hela marknadens likviditet 28 376 miljarder VND/session, en ökning med +34,6 % jämfört med genomsnittsnivån 2024, och en ökning med +28,6 % jämfört med samma period.

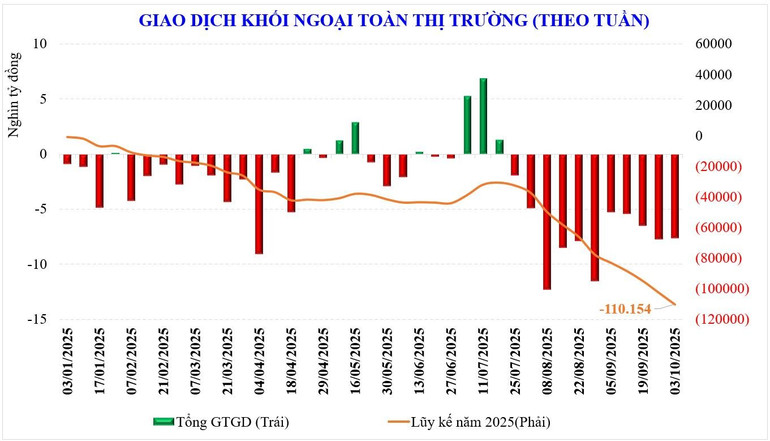

Utländska transaktioner var också i linje med nettoförsäljningsnivån föregående vecka. Utländska investerare nettosålde -7 595 miljarder VND, vilket är den elfte veckan i rad med nettoförsäljning. Sedan början av året har utländska investerare nettosålt -110 154 miljarder VND, vilket översteg förra årets nivå (-92 600 miljarder VND).

Förra veckan nettoköpte utländska investerare VIC (+221 miljarder VND), TCB (+205 miljarder VND), LPB (+158 miljarder VND), medan de nettosålde VHM (-786 miljarder VND), MWG (-712 miljarder VND), FPT (-551 miljarder VND)...

Förra veckan köpte värdepappersbolagens egenhandel aktier som: VHM (+ 186 miljarder VND), ACB (+ 118 miljarder VND), SHB (+ 101 miljarder VND)... medan de nettosålde andra aktier som: V PB (- 515 miljarder VND), EIB (- 370 miljarder VND), PC1 (- 185 miljarder VND)...

Vänta på goda nyheter för att få bort väntansmentaliteten

Den inhemska aktiemarknaden förväntas bli positiv igen nästa vecka tack vare de goda nyheter som kommer. Förutom den ökande förväntningen på FED:s globala trend med räntesänkningar kommer inhemska nyheter att vara den främsta drivkraften för återgången av kassaflödet.

De officiella inhemska makroekonomiska siffrorna kommer att presenteras i början av veckan. Vid regeringsmötet förra helgen sa dock finansministern att den prognostiserade BNP-tillväxten för tredje kvartalet i år kommer att ligga över 8 %. Detta kommer att förstärka det tillväxtscenario för helåret som regeringen har satt som mål.

Under den nya veckan kommer information om företagens affärsresultat att fortsätta dyka upp mer. Detta är den viktigaste informationen och påverkar direkt utvecklingen av kassaflödet. Positiva makronyheter, i kombination med ökade företagsvinster, kommer att skapa en bättre drivkraft för att kassaflödet ska återhämta sig och bryta den något tröga nivån från september.

Höjdpunkten under den nya veckan är att FTSE Russell tillkännager resultaten av sin marknadsklassificeringsgranskning, som officiellt kommer att tillkännages den 8 oktober (vietnamesisk tid). Det är då FTSE Russell kommer att tillkännage uppdateringar relaterade till marknadsbedömningen, inklusive möjligheten att Vietnam övervägs för att uppgradera från en gränsmarknad till en sekundär tillväxtmarknad.

I ett positivt scenario visar många prognoser att om FTSE meddelar att Vietnams marknad kommer att uppgraderas, kommer den senaste månadens likviditetsflaskhals att försvinna och utländska kapitalflöden förväntas återvända.

Förutom ovanstående faktorer har dock marknaden i oktober vanligtvis en låg utveckling på grund av säsongsfaktorer. Marknaden kan vara positiv under första halvan av månaden och gradvis bli försiktig under andra halvan.

Därför kommer BNP-tillväxt och uppgradering i det mest optimistiska scenariot att konvergera, vilket skapar en möjlighet för VN-index att överstiga 1 700 poäng och sätta en ny topp, liksom vissa större marknader i världen just nu.

I ett försiktigt scenario, där marknaden är "likgiltig" inför goda nyheter eller reagerar negativt, kommer en korrigering för att testa om stödzonen på 1 600 punkter eller bryta igenom den också att vara ett bra tillfälle för investerare att omstrukturera sina portföljer inför detta fjärde kvartal.

För närvarande är marknadens reaktion fortfarande det mest korrekta svaret på nya nyheter. Det viktigaste är hur goda eller dåliga nyheter kommer att påverka kassaflödet på marknaden. Med andra ord måste pengarna komma tillbaka och gå starkt med, då kommer den sidledes trenden att brytas.

Källa: https://nhandan.vn/thi-truong-chung-khoan-tuan-toi-tin-tich-cuc-dang-nhieu-len-cho-dong-tien-kich-hoat-lai-post913194.html

![[Video] Öppning av den 13:e konferensen för den 13:e partiets centralkommitté: Fokus på dygd - styrka - talang vid val av personal till den 14:e centralkommittén](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/6/173146227d7c40e98252da38fa46b33a)

Kommentar (0)