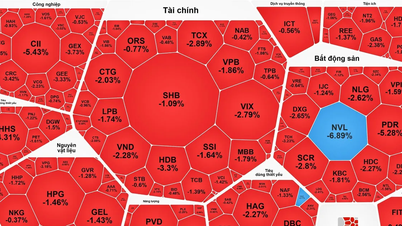

I fortsättning på den uppgång som uppstod från morgonsessionen blev köptrycket på eftermiddagen den 8 april ännu mer intensivt och avgörande. Det kontinuerliga kapitalinflödet hjälpte VN-index att stänga vid dagens högsta punkt och nådde 1 756,55 poäng, en ökning med 79,01 poäng (motsvarande en ökning med 4,71 %). Denna sällsynta uppgång bekräftar den överväldigande styrkan hos de som innehar kontanter och förde marknaden in i ett spännande handelsläge.

Ökningen återspeglades tydligt i marknadslikviditeten. Den totala handelsvolymen nådde 1 423,60 miljoner aktier, vilket höjde det totala handelsvärdet till en rekordnivå på 37 564,56 miljarder VND. Blockhandeln var också mycket aktiv, med en volym på 158,84 miljoner aktier till ett värde av 4 921,76 miljarder VND.

Den uppåtgående trenden var inte bara koncentrerad till large cap-aktier utan även spridd över andra börser. Mer specifikt ökade HNX-index med 6,62 poäng (2,68 %) till 253,32 poäng, medan UPCoM-index ökade med 2,06 poäng (1,64 %) till 127,70 poäng. Det totala antalet köpordrar på marknaden nådde 1 388,85 miljoner aktier, vilket nära matchade de 1 367,85 miljoner säljordrarna, vilket visar köparnas imponerande förmåga att absorbera vinsthemtagningstryck.

Den största höjdpunkten under sessionen var utländska investerares handelsaktivitet. Efter en lång period av försiktighet betalade utländska investerare aggressivt ut 3 224,26 miljarder VND, medan försäljningsvolymen låg kvar på 2 661,04 miljarder VND. Återgången till nettoköp på över 563 miljarder VND från utländska investerare förstärkte ytterligare de optimistiska utsikterna för den vietnamesiska kapitalmarknaden i internationella investerares ögon.

Marknadens uppåtgående momentum idag härrör inte bara från FTSE Russells beslut att bibehålla sin uppgraderingsplan, utan drivs också av en solid makroekonomisk grund.

Vid en bedömning av den nuvarande situationen bekräftade Dang Thanh Tung, verksamhetschef på Dragon Capital Vietnam, att den vietnamesiska ekonomin uppvisar överlägsen motståndskraft och stabilitet jämfört med många andra länder. Tack vare de proaktiva förhandlingarna mellan regeringen och Vietnam Oil and Gas Group har Nghi Son-raffinaderiet säkerställt tillräckligt med råolja för optimal drift åtminstone fram till slutet av maj 2026. Dessutom står regeringen fast vid sitt mål om en tvåsiffrig BNP-tillväxt för 2026, vilket bygger på tillväxttakten på 8 % från 2025.

Tung noterade dock också den verkliga risken om oljepriserna förblir höga i 9–12 månader. Detta scenario skulle kunna driva inflationen till nära 4,5–5 % och bromsa BNP-tillväxten med cirka 0,5–1 procentenhet. Trots det begränsade utrymmet för penningpolitik på grund av räntepressen har regeringen fortfarande många finanspolitiska verktyg, såsom att öka utbetalningarna av offentliga investeringar, sänka skatter eller ge subventioner.

När det gäller växelkurser, i takt med att förväntningarna om en räntesänkning från den amerikanska centralbanken (Fed) under 2026 avtar, sätter den starkare amerikanska dollarn viss press på den vietnamesiska francen. Med de nuvarande makroekonomiska buffertarna förväntas dock den vietnamesiska francen bara försvagas marginellt med 1–3 %, vilket bibehåller en mycket bättre stabilitet än under kriserna de senaste fem åren.

På interbankmarknaden förklarade Diep Quoc Khang, Senior Director of Bond Operations på Dragon Capital Vietnam, att minskningen av billig likviditet har tvingat banker att gå in i en kapplöpning om att höja inlåningsräntorna för att kompensera för bristen på medel- och långfristigt kapital. Vanligtvis ökar 6-månadersräntorna starkast. Den kontinuerliga expansionen av PMI-indexet under de senaste åtta månaderna indikerar dock att ekonomin och företagen kan absorbera dessa räntor för att upprätthålla återhämtningsmomentumet.

Baserat på den övergripande bilden rekommenderar experter att investerare allokerar tillgångar till aktier. Banksektorn, med sin hållbara tillväxt, och konsumentsektorn, som direkt gynnas av den ekonomiska återhämtningen, är två ljuspunkter. Dessutom bedömer experten Pham Luu Hung från SSI Research att värdepapperssektorn tydligt kommer att gynnas i takt med att kapitalmarknaden expanderar.

Ur ett tekniskt analysperspektiv förväntar sig Yuanta Securities Vietnam att intervallet 1 710–1 740 kommer att testas på nytt snart. Tien Phong Securities (TPS) analyserar att MA10-, MA20- och MA200-linjerna som konvergerar runt 1 670-punktsnivån skapar en pålitlig stödbas.

Samtidigt bedömde Saigon- Hanoi Securities Company (SHS) att VN-indexets utbrott över 1 730 poäng med en kraftig ökning av kapitalflödet officiellt har brutit ut ur den snäva konsolideringsfasen (1 650–1 700 poäng), vilket bekräftar en stark efterfrågan som driver marknaden in i en ny tillväxtfas.

Källa: https://baotintuc.vn/thi-truong-tien-te/vnindex-but-pha-vuot-moc-1750-diem-20260408155249654.htm

![[Foto] Delegation som deltar i Vietnams fackförenings 14:e kongress besöker president Ho Chi Minhs mausoleum.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780451842301_ndo_br_img-3824-jpg.webp)

Kommentar (0)