Aktiemarknaden är fortfarande attraktiv

VN-Index upplever en period av stark tillväxt och skapar kontinuerligt nya toppar. Marknadsindexet har passerat tröskeln på 1 600 poäng och stängde handelsdagen den 19 augusti på 1 654,20 poäng, en ökning med 17,83 poäng jämfört med föregående handelsdag.

I detta skede är marknadens hållbarhet av intresse för många investerare. Jämfört med marknadens kontext bekräftar dock SSI Research att denna tillväxttakt är dynamisk, men ännu inte har nått överhettningsstadiet.

|

| Vn-index prestanda |

SSI sade att år 2025 kommer de flesta av världens aktiemarknader att gå in i en period av stark tillväxt, där många marknader kommer att överträffa rekordnivåer. Detta kommer inte bara att hända på utvecklade marknader och tillväxtmarknader, utan även på frontiermarknader, till exempel har Nigeria också en tillväxttakt på cirka 50 % under samma period.

När det gäller värdering sa SSI att Vietnams P/E-tal fortfarande är lägre än tidigare och i regionen.

Den vietnamesiska aktiemarknadens forward PE-tal är för närvarande cirka 13,2 gånger (enligt Bloomberg), vilket motsvarar det regionala genomsnittet såväl som det historiska genomsnittet för VN-index under de senaste 10 åren.

Jämfört med aktiemarknader i regionala länder och MSCI Emerging Index på tillväxtmarknader har Vietnams aktiemarknad lägre eller liknande värderingar, trots högre vinsttillväxtutsikter och avkastning på eget kapital.

Samtidigt är Vietnams forward PE-kvot också mycket lägre än den högsta nivån på 15–17 gånger som uppnåddes under perioderna 2017–2018 och 2020–2021.

På lång sikt, baserat på antagandet att marknadsvinsterna ökar med cirka 15 % under 2026, är termins-PE-talet för 2026 cirka 11,4 gånger lägre än det historiska genomsnittet. Vid bedömningen av nivån på prisreflektionen från möjligheten till marknadsuppgradering kan investerare jämföra med utvecklingen på den kinesiska aktiemarknaden, efter att ha uppgraderats till tillväxtmarknadsstatus av MSCI (juni 2017) och FTSE Russell (september 2018). Under 2017, vilket återspeglar uppgraderingsinformationen, ökade MSCI China-index med 54,33 % under samma period, medan FTSE China ökade med 45,4 % under samma period, vilket är högre än den nuvarande ökningen av VN-index.

När det gäller avkastning är aktiemarknadens avkastning på 7,6 % fortfarande mycket högre än depositionskanalen (vanlig depositionsränta är 5–6 %) och fastigheter (hyresavkastning/pris är cirka 3–4 %), vilket gör aktiekanalen fortfarande attraktiv jämfört med dessa investeringskanaler.

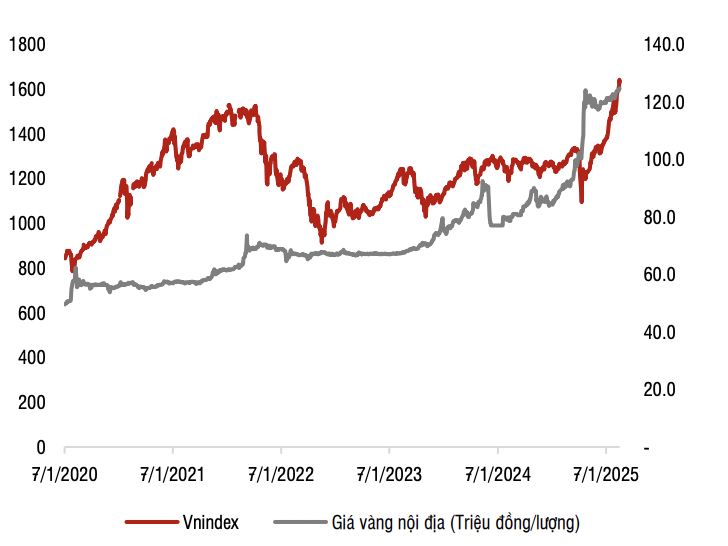

|

| Korrelation mellan VN-index och guldpris. Källa: SSI Research |

Jämfört med guld har guldpriserna ökat med i genomsnitt 17 % per år under de senaste 5 åren, vilket är högre än den genomsnittliga ökningen på 13 % per år för VN-Index, vilket visar att aktiemarknaden ännu inte är alltför het jämfört med guldinvesteringskanalen.

Återspeglar inte helt Vietnams tillväxthistoria

SSI anser att den nuvarande ökningen av VN-Index helt enkelt återspeglar den allmänna tillväxten i ekonomin tidigare.

Om vi väljer perioden från och med 2010 (då Vietnams ekonomi fortfarande stod inför många svårigheter och kunde betraktas som tillväxtens botten), motsvarar ökningen av poäng på den vietnamesiska aktiemarknaden (cirka 3,4 gånger - från 485 poäng till 1630 poäng) också tillväxttakten för BNP (från 147 miljarder USD år 2010 till över 500 miljarder USD år 2025).

Den nuvarande ökningen i poäng återspeglar således inte Vietnams kommande tillväxtprognoser, såsom tvåsiffrig BNP-tillväxt under de kommande 5–10 åren, eller resultaten av omfattande institutionella och ekonomiska reformer, med fokus på att utveckla den privata ekonomin som en viktig drivkraft för ekonomisk tillväxt.

”Aktiemarknaden är en marknad av förväntningar, det som är på väg att hända är viktigare än det som har hänt”, kommenterade SSI Research.

Det finns vanligtvis två faktorer att hålla koll på när det gäller marknadsvärme, nämligen deltagande från privatinvesterare och marginalutlåning.

När det gäller investerarnas deltagande ökar marknadslikviditeten för närvarande av många anledningar. Förutom låga räntor bidrar den framgångsrika implementeringen av KRX-systemet till att minska latensen och öka förmågan att ta emot ordrar. Indexet fluktuerar, ökar och minskar under sessionerna, det finns ingen enkelriktad rörelse och transaktioner med stora volymer gör att risken inte är för hög.

Beträffande utestående marginallån bedömde SSI i slutet av andra kvartalet 2025 att de utestående marginallånen fortsatte att uppåtgående. Kvoten mellan marginallån och eget kapital nådde dock endast 100 %, vilket fortfarande är mycket lägre än nivån på 127 % när VN-Index passerade 1 500-poängsgränsen under fjärde kvartalet 2021 och det föreskrivna taket på 200 %. Samtidigt kommer det faktum att vissa värdepappersbolag har planer på att öka kapitalet i framtiden också att bidra till att minska kvoten mellan totalt utestående marginallån och totalt eget kapital på hela marknaden.

Även om marknadens tillväxt inte har visat några tecken på överhettning, noterade SSI Research också att marknaden kan uppleva kortsiktiga fluktuationer på grund av ökat vinsthemtagningstryck.

Källa: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[Foto] Generalsekreterare To Lam deltar i den första kongressen för den centrala partikommittén för Fosterlandsfronten och de centrala massorganisationerna.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/2aa63d072cab4105a113d4fc0c68a839)

![[Foto] Premiärminister Pham Minh Chinh leder det första mötet med den centrala styrkommittén för bostadspolitik och fastighetsmarknaden.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

Kommentar (0)