บัญชีเงินฝากกระแสรายวันคืออะไร?

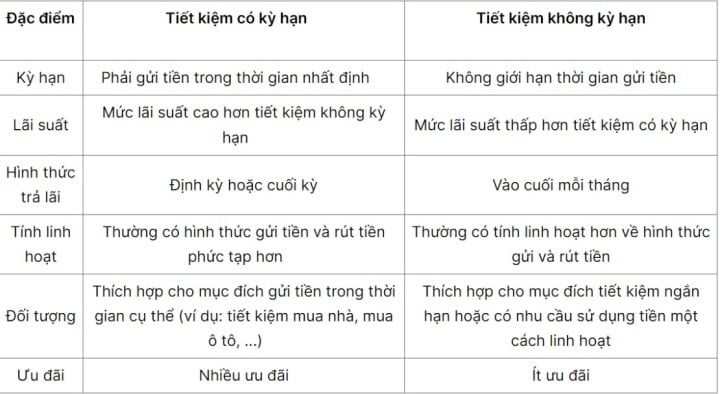

บัญชีเงินฝากกระแสรายวันเป็นวิธีการออมเงินที่ไม่มีกำหนดระยะเวลาหรือจำนวนเงินฝากที่แน่นอน และมีอัตราดอกเบี้ยแบบผันแปร ลูกค้าสามารถถอนหรือปิดบัญชีได้อย่างยืดหยุ่นโดยไม่ต้องรอจนครบกำหนด ในขณะเดียวกันก็ยังคงมั่นใจได้ถึงความปลอดภัยและผลกำไรที่เพิ่มขึ้น

ข้อดีของการฝากเงินในบัญชีออมทรัพย์แบบไม่กำหนดระยะเวลา

การฝากเงินในบัญชีเงินฝากประจำแบบไม่กำหนดระยะเวลา มีข้อดีหลายประการ เช่น อัตราดอกเบี้ยค่อนข้างสูง ความยืดหยุ่น ความปลอดภัย และการจัดการที่ง่าย อย่างไรก็ตาม คุณควรพิจารณาตัวเลือกต่างๆ อย่างรอบคอบก่อนตัดสินใจฝากเงิน และศึกษาเงื่อนไขและอัตราดอกเบี้ยของธนาคารหรือสถาบันการเงินนั้นๆ อย่างละเอียด เพื่อให้ได้การตัดสินใจลงทุนที่ชาญฉลาดที่สุด

ลูกค้าสามารถเพิ่มผลตอบแทนได้อย่างมากโดยการฝากเงินในบัญชีออมทรัพย์ที่ไม่กำหนดระยะเวลา (ภาพประกอบ)

อัตราดอกเบี้ย: โดยทั่วไปแล้ว เงินฝากกระแสรายวันจะมีอัตราดอกเบี้ยค่อนข้างสูง แต่จะต่ำกว่าบัญชีออมทรัพย์ประเภทอื่น เช่น เงินฝากประจำ หรือใบรับรองเงินฝาก

ความยืดหยุ่น: บัญชีเงินฝากกระแสรายวันช่วยให้ลูกค้าสามารถถอนเงินได้ตลอดเวลาโดยไม่เสียค่าธรรมเนียมหรือดอกเบี้ยเหมือนกับบัญชีออมทรัพย์ประเภทอื่น

ความปลอดภัย: เงินของคุณจะได้รับการคุ้มครองและปลอดภัยเมื่อฝากเข้าบัญชีออมทรัพย์แบบเรียกคืนได้ทันที

จัดการง่าย: การออมเงินในบัญชีเงินฝากแบบไม่กำหนดระยะเวลาเป็นวิธีที่ง่ายในการบริหารจัดการการเงินของคุณ ลูกค้าสามารถดูเงินของตนเองและติดตามดอกเบี้ยที่สะสมได้

ไม่มีวงเงินฝากจำกัด: ต่างจากบัญชีออมทรัพย์แบบกำหนดระยะเวลา บัญชีออมทรัพย์แบบเรียกคืนได้ทันทีไม่มีวงเงินฝากจำกัด ลูกค้าสามารถฝากเงินจำนวนเท่าใดก็ได้ตามความสามารถทางการเงินของตนเอง

เหมาะสำหรับลูกค้าหลากหลายกลุ่ม: บัญชีเงินฝากกระแสรายวันเหมาะสำหรับลูกค้าหลากหลายกลุ่ม รวมถึงบุคคลทั่วไปและธุรกิจ ช่วยให้ผู้คนสามารถฝากเงินเข้าบัญชีออมทรัพย์เพื่อสะสมเงินออมได้

อัตราดอกเบี้ยสำหรับบัญชีเงินฝากกระแสรายวัน

อัตราดอกเบี้ยเงินฝากกระแสรายวันมักกำหนดโดยธนาคารแต่ละแห่ง และอาจแตกต่างกันไปในแต่ละธนาคาร อย่างไรก็ตาม โดยทั่วไปอัตราดอกเบี้ยเหล่านี้จะต่ำกว่าอัตราดอกเบี้ยเงินฝากประจำ เนื่องจากความยืดหยุ่นและความสะดวกสบายของผลิตภัณฑ์ประเภทนี้

อัตราดอกเบี้ยที่แน่นอนขึ้นอยู่กับนโยบายอัตราดอกเบี้ยของแต่ละธนาคาร โดยทั่วไป ธนาคารจะประกาศอัตราดอกเบี้ยเงินฝากประจำ และคุณจำเป็นต้องติดตามข้อมูลล่าสุด การตรวจสอบและเลือกธนาคารที่มีอัตราดอกเบี้ยที่น่าสนใจจะช่วยให้คุณได้รับประโยชน์สูงสุดจากเงินฝากออมทรัพย์ที่ไม่ใช่เงินฝากประจำ

บัญชีเงินฝากกระแสรายวันเป็นรูปแบบการออมที่ยืดหยุ่น

สูตรการคำนวณดอกเบี้ยเงินฝากกระแสรายวันขึ้นอยู่กับวิธีการคำนวณดอกเบี้ยของแต่ละธนาคารหรือสถาบันการเงิน อย่างไรก็ตาม วิธีการทั่วไปคือการใช้สูตรดังต่อไปนี้:

ดอกเบี้ยที่ได้รับ = จำนวนเงินฝาก x อัตราดอกเบี้ย x จำนวนวันฝาก / 365

ในบริบทนี้ จำนวนเงินฝากคือจำนวนเงินที่ลูกค้าฝากเข้าบัญชีออมทรัพย์ อัตราดอกเบี้ยคืออัตราดอกเบี้ยที่ใช้ตามระเบียบของธนาคาร และจำนวนวันฝากคือช่วงเวลาตั้งแต่วันที่ลูกค้าฝากเงินจนถึงวันที่ลูกค้าถอนเงินหรือปิดบัญชี

แต่ละธนาคารหรือสถาบันการเงินอาจใช้วิธีการคำนวณดอกเบี้ยที่แตกต่างกัน ดังนั้นคุณควรตรวจสอบอัตราดอกเบี้ยและวิธีการคำนวณของธนาคารหรือสถาบันการเงินอย่างละเอียดก่อนฝากเงิน

คุณควรเปิดบัญชีออมทรัพย์แบบไม่กำหนดระยะเวลาหรือไม่?

การจะเปิดบัญชีเงินฝากกระแสรายวันหรือไม่นั้น ขึ้นอยู่กับสถานะทางการเงินและความต้องการของแต่ละบุคคล อย่างไรก็ตาม นี่คือคำแนะนำบางประการที่จะช่วยคุณตัดสินใจว่าจะเปิดบัญชีเงินฝากกระแสรายวันหรือไม่

ไม่มีแผนการใช้จ่ายที่เฉพาะเจาะจงในอนาคตอันใกล้: หากคุณไม่มีแผนการใช้จ่ายที่เฉพาะเจาะจงในอนาคตอันใกล้ คุณอาจต้องการเก็บเงินไว้ในบัญชีเงินฝากกระแสรายวันเพื่อใช้เมื่อจำเป็น เช่น สำหรับการซ่อมแซมบ้าน ค่าใช้จ่ายทางการ แพทย์ ที่ไม่คาดคิด หรือเพื่อเก็บออมสำหรับแผนการใช้จ่ายที่สูงขึ้นในอนาคต

การวางแผนซื้อของในระยะสั้น: การเก็บเงินส่วนหนึ่งไว้ในบัญชีเงินฝากกระแสราย วันจะช่วยให้คุณเตรียมพร้อมสำหรับค่าใช้จ่ายเหล่านั้นได้โดยไม่ต้องเสียค่าใช้จ่ายในการกู้ยืมเงิน

ในช่วงที่ตลาดตกต่ำ: เมื่อตลาดหุ้นหรือตลาดอสังหาริมทรัพย์ตกต่ำ มูลค่าของการลงทุนอาจลดลง ในกรณีนี้ การเก็บเงินไว้ในบัญชีเงินฝากกระแสรายวันอาจเป็นทางเลือกที่ปลอดภัยกว่าในการลดความเสี่ยงและรอโอกาสในการลงทุน

ลินห์ ชิ (เรียบเรียง)

เป็นประโยชน์

อารมณ์

ความคิดสร้างสรรค์

มีเอกลักษณ์

ความโกรธ

[โฆษณา_2]

แหล่งที่มา

![[ภาพ] เลขาธิการและประธานโต แลม และภรรยา เริ่มต้นการเยือนประเทศไทยอย่างเป็นทางการ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881249412_anh-man-hinh-2026-05-27-luc-18-10-51.png)

![[ภาพ] ความกล้าหาญของพลทหารใหม่แห่งกองพลน้อยที่ 144 ในสนามฝึก](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

![[ภาพ] ความกล้าหาญของพลทหารใหม่แห่งกองพลน้อยที่ 144 ในสนามฝึก](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

การแสดงความคิดเห็น (0)