กิจกรรมการสอนพิเศษนอกหลักสูตรอยู่ภายใต้การควบคุมอย่างเข้มงวดของกฎหมาย และผู้สอนพิเศษต้องเสียภาษีตามระเบียบข้อบังคับ

บุคคลและองค์กรที่ให้บริการสอนพิเศษนอกหลักสูตรโดยได้รับค่าตอบแทน จะต้องจดทะเบียนธุรกิจตามกฎหมาย ซึ่งหมายความว่าพวกเขาจะต้องจัดตั้งบริษัทหรือธุรกิจในครัวเรือน

ครูผู้สอนพิเศษต้องเสียภาษีเงินได้บุคคลธรรมดา (ภาพประกอบ)

ครูสอนพิเศษส่วนตัวเสียภาษีอย่างไร?

ตามระเบียบแล้ว ครูสามารถสอนพิเศษในสถานที่ต่างๆ ได้ และเมื่อเข้าร่วมสอนพิเศษนอกโรงเรียนภายใต้สัญญา รายได้จากกิจกรรมนอกหลักสูตรเหล่านี้จะถูกนำมาคำนวณเป็นรายได้ที่ต้องเสียภาษีด้วย

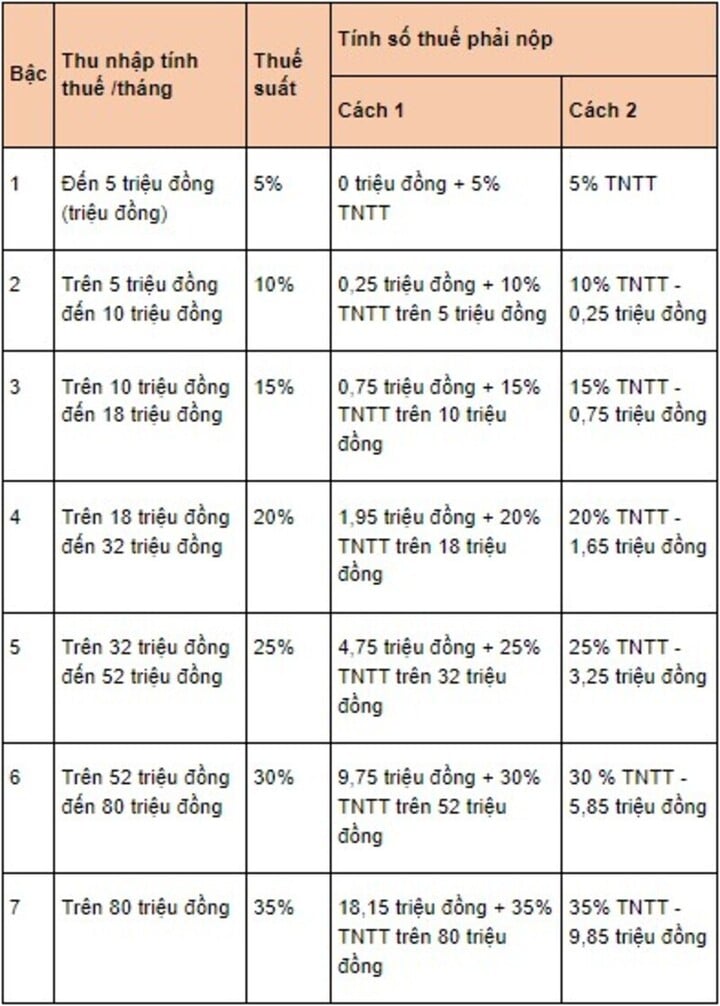

ตามมาตรา 25 ของหนังสือเวียน 92/2015 ภาษีเงินได้บุคคลธรรมดาจากเงินเดือนและค่าจ้างคำนวณโดยใช้สูตร: ภาษีเงินได้บุคคลธรรมดา = รายได้ที่ต้องเสียภาษี x อัตราภาษี

ในสูตรนี้ รายได้ที่ต้องเสียภาษีคำนวณได้ดังนี้: รายได้ที่ต้องเสียภาษี = รายได้ที่ต้องเสียภาษี - ค่าลดหย่อน อย่างไรก็ตาม สูตรการคำนวณรายได้ที่ต้องเสียภาษีข้างต้นใช้ได้เฉพาะกับครูที่เป็นบุคคลธรรมดาที่อาศัยอยู่ในประเทศและได้ลงนามในสัญญาจ้างสอนพิเศษเป็นระยะเวลา 3 เดือนขึ้นไปเท่านั้น

อัตราภาษีที่ใช้บังคับนั้นอิงตามตารางภาษีแบบก้าวหน้า (ภาพ: luatvietnam)

ระเบียบข้อบังคับเกี่ยวกับการจัดกิจกรรมติวเสริมพิเศษนอกหลักสูตร

มาตรา 6 ของหนังสือเวียนฉบับที่ 29/2024 กำหนดว่า องค์กรหรือบุคคลที่จัดติวเสริมพิเศษโดยคิดค่าธรรมเนียม จะต้องจดทะเบียนธุรกิจตามกฎหมาย และเปิดเผยข้อมูลเกี่ยวกับวิชาที่เปิดสอนในการติวเสริมเหล่านั้นต่อสาธารณะ

นอกจากนี้ องค์กรหรือบุคคลที่ให้บริการติวเตอร์จะต้องเปิดเผยจำนวนครั้งของการติวเตอร์ในแต่ละวิชาและระดับชั้น สถานที่ รูปแบบ และเวลาในการติวเตอร์ รายชื่อติวเตอร์ และค่าธรรมเนียมการเรียน ก่อนที่จะรับนักเรียนเข้าเรียนในชั้นเรียนติวเตอร์

ผู้ที่ให้การสอนพิเศษนอกเวลาเรียนต้องมีคุณธรรมที่ดีและความสามารถทางวิชาชีพที่เหมาะสมกับวิชาที่สอน

ในขณะเดียวกัน ครูที่กำลังสอนอยู่ในโรงเรียนและเข้าร่วมกิจกรรมสอนพิเศษนอกหลักสูตร จะต้องรายงานรายละเอียดเกี่ยวกับวิชา สถานที่ รูปแบบ และเวลาของการสอนพิเศษให้แก่ครูใหญ่ ผู้อำนวยการ หรือหัวหน้าโรงเรียนทราบด้วย

อัญ อัญ

[โฆษณา_2]

ที่มา: https://vtcnews.vn/giao-vien-day-them-dong-thue-nhu-the-nao-ar924018.html

การแสดงความคิดเห็น (0)