VIS Rating คาดว่าความสามารถในการชำระหนี้ของบริษัทพัฒนาอสังหาริมทรัพย์จะเริ่มดีขึ้นจากระดับที่อ่อนแอในช่วงปี 2023-2024

ความคาดหวังเกี่ยวกับความสามารถในการชำระหนี้คืนของบริษัทพัฒนาอสังหาริมทรัพย์กำลังเพิ่มสูงขึ้น

VIS Rating คาดว่าความสามารถในการชำระหนี้ของบริษัทพัฒนาอสังหาริมทรัพย์จะเริ่มดีขึ้นจากระดับที่อ่อนแอในช่วงปี 2023-2024

รายงานเกี่ยวกับภาคอสังหาริมทรัพย์เพื่อที่อยู่อาศัย ซึ่งอ้างอิงข้อมูลจากบริษัทอสังหาริมทรัพย์เพื่อที่อยู่อาศัย 30 อันดับแรกตามรายได้ เผยแพร่โดย VIS Rating เมื่อบ่ายวานนี้ (28 พฤศจิกายน) ระบุว่า ยอดขาย อสังหาริมทรัพย์ ใน ฮานอย และโฮจิมินห์ซิตี้ในไตรมาสที่ 3 ปี 2024 เพิ่มขึ้น 48% เมื่อเทียบกับไตรมาสก่อนหน้า ซึ่งเป็นระดับสูงสุดในรอบสี่ไตรมาสที่ผ่านมา ความต้องการที่อยู่อาศัยยังคงแข็งแกร่ง เห็นได้จากอัตราการดูดซับที่สูงและการเติบโตอย่างแข็งแกร่งของการปล่อยสินเชื่อบ้านที่ 7% เมื่อเทียบกับเพียง 1% ในช่วงเวลาเดียวกันของปีที่แล้ว

ความคาดหวังเกี่ยวกับราคาบ้านที่สูงขึ้น ประกอบกับเงินดาวน์ที่ลดลง จะยังคงเป็นแรงผลักดันความต้องการซื้อบ้านที่แข็งแกร่งอย่างต่อเนื่อง ผู้พัฒนาอสังหาริมทรัพย์หลายราย เช่น VHM, NLG, KDH, AGG และ HDC ต่างมียอดขายเพิ่มขึ้น โดยเฉพาะในกลุ่มบ้านระดับไฮเอนด์ อย่างไรก็ตาม รายได้และกำไรของ ผู้พัฒนาอสังหาริมทรัพย์ ที่อยู่ในรายชื่อเฝ้าระวังของรายงานในช่วงเก้าเดือนแรกของปี 2024 ลดลง 20% และ 43% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เนื่องจากปริมาณการส่งมอบบ้านลดลงอันเป็นผลมาจากยอดขายที่อ่อนแอในปี 2023 ดังนั้น จึงคาดการณ์ว่า ผู้พัฒนาอสังหาริมทรัพย์ มากกว่า 60% จะไม่สามารถบรรลุเป้าหมายกำไรทั้งปี 2024 ได้

|

| มีการคาดการณ์ว่า นักพัฒนาซอฟต์แวร์ กว่า 60% จะไม่สามารถบรรลุเป้าหมายกำไรตลอดทั้งปี 2024 ได้ |

กฎระเบียบ ด้านอสังหาริมทรัพย์ ใหม่จำนวนมากที่เพิ่งประกาศใช้เมื่อเร็ว ๆ นี้ จะช่วยกระตุ้นการพัฒนาโครงการขายอสังหาริมทรัพย์ในปี 2025 และปีต่อ ๆ ไป มีการออกพระราชกฤษฎีกาและหนังสือเวียนมากกว่า 20 ฉบับในไตรมาสที่สามของปี 2024 เพื่อสนับสนุนการบังคับใช้กฎหมายที่ดิน กฎหมายที่อยู่อาศัย และกฎหมายธุรกิจอสังหาริมทรัพย์ที่แก้ไขเพิ่มเติม ผู้พัฒนาอสังหาริมทรัพย์ จะมีแนวทางที่ชัดเจนยิ่งขึ้นเกี่ยวกับขั้นตอนต่าง ๆ และจะสามารถส่งเสริมการพัฒนาโครงการใหม่ ๆ ได้ ซึ่งรวมถึงด้านต่าง ๆ เช่น การประเมินราคาที่ดิน การเวนคืนที่ดิน ค่าธรรมเนียม และปัจจัยอื่น ๆ อีกมากมาย

นอกจากนี้ ความพยายามของ รัฐบาล ในการเร่งรัดการอนุมัติทางกฎหมายสำหรับโครงการอสังหาริมทรัพย์ที่สำคัญตั้งแต่ต้นปี 2024 ส่งผลให้จำนวนโครงการที่ได้รับใบอนุญาตและมีคุณสมบัติเหมาะสมสำหรับการขายเพิ่มขึ้นในไตรมาสที่ 3 ของปี 2024

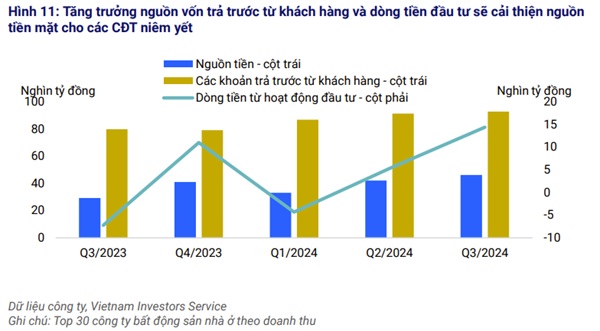

ในปี 2025 VIS Rating คาดว่า ผู้พัฒนาอสังหาริมทรัพย์ จะเพิ่มจำนวนโครงการใหม่ขึ้นอย่างมีนัยสำคัญ ซึ่งจะช่วยปรับปรุงยอดขายและกระแสเงินสดของพวกเขา ความสามารถในการชำระหนี้ของอุตสาหกรรมยังคงอ่อนแอในไตรมาสที่ 3 ปี 2024 แต่คาดว่าระดับหนี้สินจะถูกควบคุมได้ด้วยกฎระเบียบใหม่ และกระแสเงินสดของ ผู้พัฒนาอสังหาริมทรัพย์ จะดีขึ้นเนื่องจากยอดขายที่เพิ่มขึ้น

ณ ไตรมาสที่ 3 ปี 2024 ผู้พัฒนาอสังหาริมทรัพย์มากกว่าครึ่งหนึ่งที่ อยู่ภายใต้การติดตามของ VIS Rating มีอัตราส่วนหนี้สินต่อทุนที่อ่อนแอและความสามารถในการชำระหนี้ที่ลดลง สาเหตุหลักมาจากการใช้หนี้สินมากเกินไปในการพัฒนาโครงการในช่วงปี 2021-2023 และสินค้าคงคลังของโครงการที่ยังสร้างไม่เสร็จและสินค้าคงคลังที่ขายไม่ออก เนื่องจากความเชื่อมั่นของตลาดแย่ลงตั้งแต่ปี 2023

|

| คาดการณ์ว่าความสามารถในการชำระหนี้ของ บริษัทพัฒนา อสังหาริมทรัพย์ จะเริ่มดีขึ้นจากระดับที่อ่อนแอในช่วงปี 2023-2024 |

อย่างไรก็ตาม เมื่อยอดขายดีขึ้น VIS Rating คาดว่าความสามารถในการชำระหนี้ของผู้พัฒนา อสังหาริมทรัพย์ จะเริ่มดีขึ้นจากระดับที่อ่อนแอในช่วงปี 2023-2024

ด้วยแนวโน้มที่ดีสำหรับการขายโครงการใหม่และกระแสเงินสด อัตราส่วนความสามารถในการชำระหนี้ของ ผู้พัฒนาอสังหาริมทรัพย์ จะค่อยๆ ดีขึ้น อย่างไรก็ตาม กฎระเบียบใหม่ที่ออกในเดือนกรกฎาคม 2567 จะจำกัดการใช้หนี้สำหรับโครงการใหม่ ดังนั้น VIS Rating คาดว่าการเติบโตของหนี้จะชะลอตัวลงอย่างต่อเนื่องจากระดับสูงสุดที่ 15% ต่อปีในช่วงปี 2565-2566

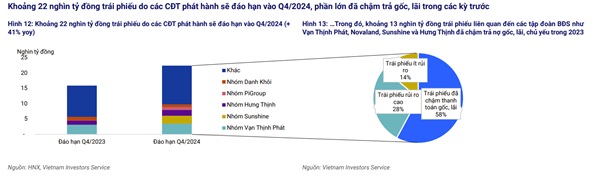

พันธบัตรที่ออกโดย ผู้พัฒนาอสังหาริมทรัพย์ มูลค่าประมาณ 22 ล้านล้านดอง จะครบกำหนดไถ่ถอนในไตรมาสที่ 4 ปี 2024 โดยส่วนใหญ่ผิดนัดชำระเงินต้นและดอกเบี้ยในงวดก่อนหน้า ประมาณ 13 ล้านล้านดองของพันธบัตรที่ครบกำหนดไถ่ถอนในไตรมาสที่ 4 ปี 2024 นั้น ได้ผิดนัดชำระเงินต้นและดอกเบี้ยในปี 2023 ไปแล้ว และการเจรจาที่ประสบความสำเร็จกับผู้ถือพันธบัตรส่งผลให้ได้รับการขยายเวลาชำระหนี้ไปยังปีถัดไป

|

| พันธบัตรมูลค่าประมาณ 13 ล้านล้านดองจะครบกำหนดไถ่ถอนในไตรมาสที่สี่ของปี 2024 |

พันธบัตรเหล่านี้ออกโดยบริษัทในเครือของกลุ่มบริษัท อสังหาริมทรัพย์ เช่น Van Thinh Phat, Novaland , Hung Thinh และ Sunshine

พันธบัตรที่เหลืออีก 9,000 พันล้านดอง ออกโดย 11 บริษัท ซึ่งรวมถึง 7 บริษัทที่มีประวัติเครดิตไม่ดีและมีความเสี่ยงสูง ส่วนใหญ่เป็นบริษัทที่ไม่มีกิจกรรมทางธุรกิจที่เกี่ยวข้องกับ อสังหาริมทรัพย์ ไม่มีรายได้จากการดำเนินงาน และมีกระแสเงินสดน้อยมาก

ในด้านบวก บริษัท อสังหาริมทรัพย์ สามารถเข้าถึงแหล่งเงินทุนใหม่ได้ดีขึ้น ผู้ออกตราสารที่มีความเสี่ยงสูงเหล่านี้จะต้องพึ่งพาสภาพคล่องจากบริษัทในเครือ หรือขออนุมัติจากผู้ถือหุ้นกู้เพื่อขอขยายเวลาชำระหนี้ เพื่อหลีกเลี่ยงการผิดนัดชำระเงินต้นและดอกเบี้ย

[โฆษณา_2]

ที่มา: https://baodautu.vn/batdongsan/ky-vong-kha-nang-thanh-toan-cua-chu-dau-tu-bat-dong-san-phuc-hoi-d231253.html

การแสดงความคิดเห็น (0)