เมื่อปิดตลาด ดัชนี MXV ร่วงลงอย่างรวดเร็ว 1.2% มาอยู่ที่ 2,315 จุด นับเป็นการลดลงติดต่อกันเป็นวันที่สี่

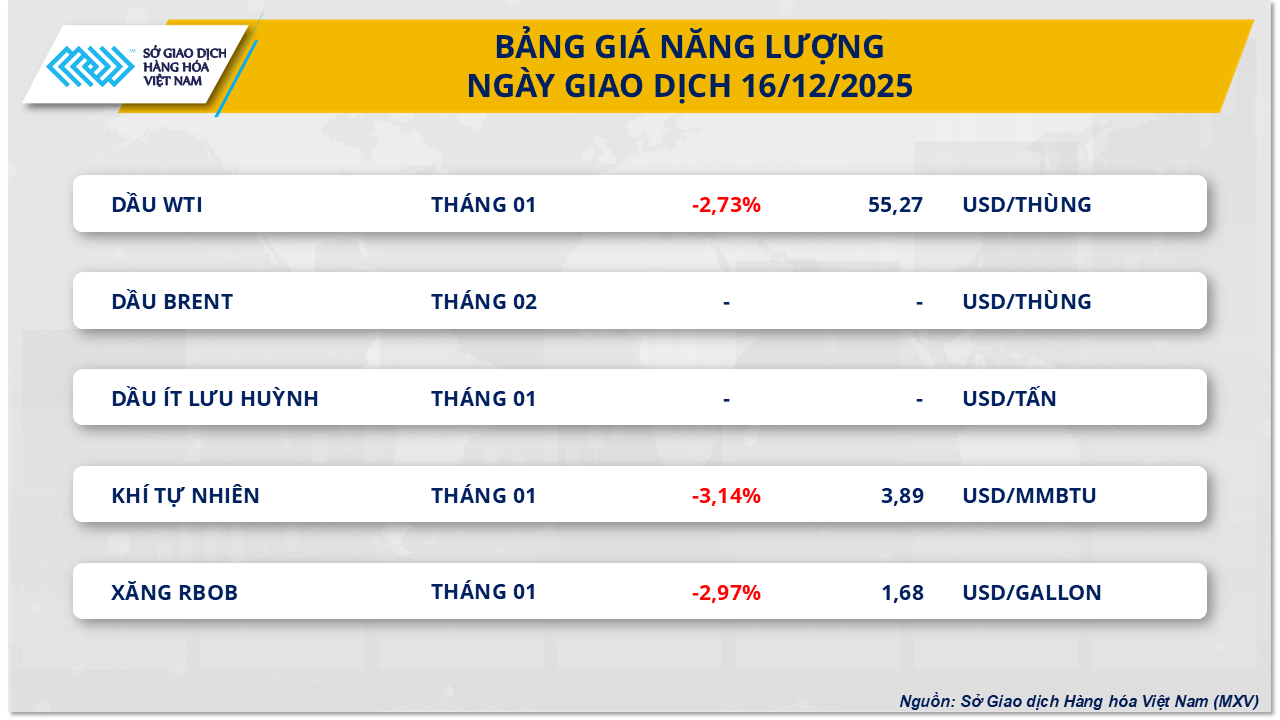

ราคาสินค้าที่เกี่ยวข้องกับพลังงานทั้งหมดกำลังลดลง แหล่งที่มา: MXV

จากข้อมูลของตลาดซื้อขายสินค้าโภคภัณฑ์เวียดนาม (MXV) ราคาสินค้าพลังงานปรับตัวลดลงทั่วทั้งกระดาน สะท้อนให้เห็นถึงความรู้สึกในแง่ลบของนักลงทุนท่ามกลางแนวโน้มอุปทานล้นตลาดที่ยาวนาน โดยเฉพาะอย่างยิ่ง ราคาน้ำมันดิบทั้งสองชนิดลดลงมากกว่า 2.7% เหลือ 58.9 ดอลลาร์ต่อบาร์เรลสำหรับน้ำมันดิบเบรนท์ และ 55.2 ดอลลาร์ต่อบาร์เรลสำหรับน้ำมันดิบ WTI

แรงกดดันให้ราคาน้ำมันลดลงนั้นเกิดจากการบรรจบกันของปัจจัยที่ไม่เอื้ออำนวยหลายประการ โดยเฉพาะอย่างยิ่งความคาดหวังว่าอุปทานทั่วโลกจะเพิ่มขึ้นอย่างมีนัยสำคัญในระยะกลางและระยะยาว

ในด้านอุปสงค์ ข้อมูลล่าสุดแสดงให้เห็นว่าจีนได้เพิ่มการนำเข้าน้ำมันอย่างมีนัยสำคัญ แต่ส่วนใหญ่เป็นการเพิ่มเข้าไปในปริมาณสำรอง ซึ่งสะท้อนให้เห็นว่าความต้องการบริโภคน้ำมันเชื้อเพลิงที่แท้จริงยังคงอ่อนแอ ท่ามกลางการชะลอตัวอย่างต่อเนื่องของการผลิตภาคอุตสาหกรรมและการค้าปลีก

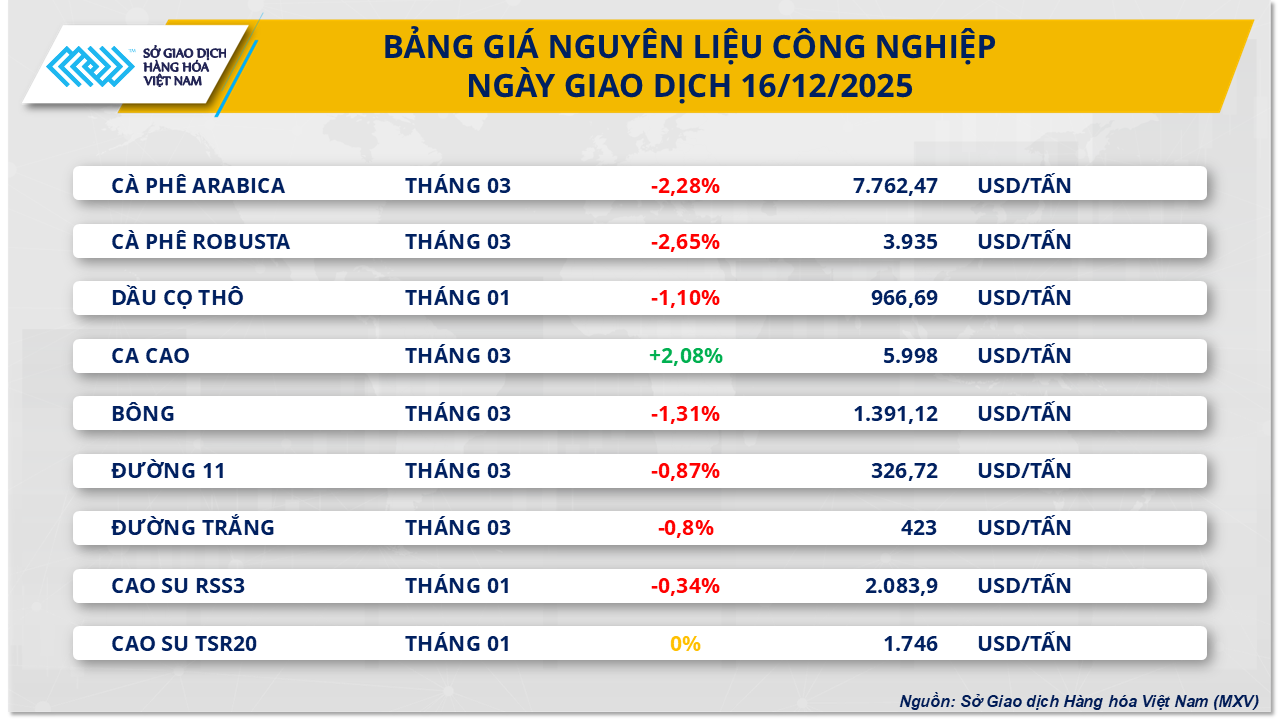

ตลาดวัตถุดิบอุตสาหกรรมถูกครอบงำโดยกลุ่มสีแดงเกือบทั้งหมด แหล่งที่มา: MXV

ตามแนวโน้มโดยทั่วไป กลุ่มวัตถุดิบอุตสาหกรรมก็ประสบกับแรงขายที่สูงอย่างมากเช่นกัน

ราคาน้ำตาลยังคงปรับตัวลงต่อเนื่องเป็นวันที่สอง โดยน้ำตาลเกรด 11 ลดลงเกือบ 0.9% เหลือ 326 ดอลลาร์ต่อตัน ขณะที่น้ำตาลทรายขาวลดลง 0.8% เหลือ 423 ดอลลาร์ต่อตัน

จากข้อมูลของ MXV ตลาดน้ำตาลกำลังเผชิญแรงกดดันจากการผลิตที่เพิ่มขึ้นอย่างรวดเร็วในอินเดีย ในขณะที่ความต้องการในสหรัฐอเมริกาและยุโรปยังคงอ่อนแอ

นอกจากนี้ การลดลงอย่างรวดเร็วของราคาน้ำมันดิบยังส่งผลให้ราคาเอทานอลลดลง ทำให้แรงจูงใจในการผลิตเชื้อเพลิงชีวภาพลดลง ส่งผลให้โรงงานต่างๆ โดยเฉพาะในบราซิล หันมาใช้อ้อยในการผลิตน้ำตาลแทน ซึ่งทำให้ปริมาณอุปทานในเชิงพาณิชย์เพิ่มขึ้นและตอกย้ำแนวโน้มขาลงของตลาดในระยะสั้น

ในตลาดภายในประเทศ โรงงานในเขตที่ราบสูงตอนกลางและภาคใต้ของเวียดนามเสนอขายน้ำตาลใหม่ในราคาประมาณ 16,600 – 17,900 ดง/กิโลกรัม สำหรับน้ำตาลที่นำเข้าผ่านช่องทางที่ไม่เป็นทางการ ตลาดภาคกลางของเวียดนามมีการจัดหาอย่างต่อเนื่องจากประเทศไทย โดยราคายังคงทรงตัวอยู่ที่ประมาณ 16,200 – 16,500 ดง/กิโลกรัม

ที่มา: https://hanoimoi.vn/mxv-index-giam-phien-thu-tu-lien-tiep-727136.html

![[ภาพ] นายเจิ่น ทันห์ มัน ประธานสภาแห่งชาติ เข้าร่วมพิธีเปิดการประชุม IPU-152](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776277863731_ctqh5-jpg.webp)

![[ภาพ] เลขาธิการใหญ่ ประธาน และภรรยา พบปะกับผู้นำมิตรภาพเวียดนาม-จีน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/15/1776264829725_vna-potal-tong-bi-thu-chu-tich-nuoc-to-lam-gap-mat-nhan-sy-huu-nghi-viet-nam-trung-quoc-8703641-3130-jpg.webp)

![[ภาพ] ลูกชายของฉันในยามค่ำคืน: โบราณสถานอายุพันปีท่ามกลางทางช้างเผือก](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/15/1776261039184_ndo_br_chon6-jpg.webp)

![[ภาพ] คุณนาย Ngo Phuong Ly พบปะและแลกเปลี่ยนความคิดเห็นกับคุณนาย Peng Li Yuan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776277858080_phu-nhan-1-jpg.webp)

การแสดงความคิดเห็น (0)