ปัจจุบันธนาคารหลายแห่งมีพันธบัตรคงค้างอยู่ในตลาดเป็นจำนวนมาก - ภาพ: QUANG DINH

คาดการณ์ว่าการเติบโตของสินเชื่อจะเร่งตัวขึ้นในช่วงครึ่งหลังของปีนี้

เร่งการกู้ยืมผ่านพันธบัตร

ในช่วงที่ผ่านมา ในขณะที่ภาคอสังหาริมทรัพย์มีแนวโน้มลดลงในด้านมูลค่าการออกพันธบัตร แต่ธนาคารกลับมีการเติบโตที่ดีมากในการระดมทุนผ่านช่องทางนี้

นางเล มินห์ อานห์ นักวิเคราะห์จากฝ่ายวิจัยของบริษัทหลักทรัพย์เอ็มบี (MBS) กล่าวว่า ตั้งแต่ต้นปีจนถึงกลางเดือนมิถุนายน ภาคธนาคารได้แซงหน้าภาคอสังหาริมทรัพย์ขึ้นเป็นอุตสาหกรรมที่มีมูลค่าการออกหุ้นกู้สูงสุด โดยมีมูลค่าประมาณ 54,000 พันล้านดอง เพิ่มขึ้น 147% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว

"ในระหว่างเดือนนั้น ไม่มีการออกพันธบัตรจากภาคอสังหาริมทรัพย์เลย ในขณะที่ภาคธนาคารคิดเป็น 94% ของมูลค่าการออกพันธบัตรทั้งหมด" ผู้เชี่ยวชาญด้านหลักทรัพย์ค้ำประกันสินเชื่อที่อยู่อาศัย (MBS) กล่าว

นางเล มินห์ อานห์ กล่าวว่า กฎระเบียบที่เข้มงวดมากขึ้นเกี่ยวกับอัตราส่วนของเงินทุนที่ปล่อยกู้สำหรับสินเชื่อระยะกลางและระยะยาว จะกระตุ้นให้ธนาคารออกพันธบัตรมากขึ้นเพื่อเสริมโครงสร้างเงินทุนระยะยาวของตน

นอกจากนี้ ในสภาพแวดล้อมอัตราดอกเบี้ยต่ำ ธนาคารยังมีแรงจูงใจที่จะซื้อคืนและออกพันธบัตรที่มีอัตราดอกเบี้ยที่น่าดึงดูดยิ่งขึ้น นี่จึงเป็นเหตุผลว่าทำไมธนาคารจึงเป็นทั้งผู้ออกพันธบัตรใหม่รายใหญ่และผู้ซื้อคืนพันธบัตรที่ออกไปแล้วเป็นหลัก

ไม่เพียงแต่ในตลาดหลักเท่านั้น แต่ปริมาณการซื้อขายพันธบัตรธนาคารในตลาดรองผ่านตลาดหลักทรัพย์ก็เพิ่มขึ้นอย่างมากในเดือนพฤษภาคม โดยเพิ่มขึ้นมากกว่า 80% (เมื่อเทียบกับเดือนก่อนหน้า) ซึ่งยังคงรักษาสถานะที่น่าดึงดูดเมื่อเทียบกับภาคส่วนอื่นๆ

นักวิเคราะห์หลายคนเห็นพ้องกันว่า พันธบัตรธนาคารจะมีการเคลื่อนไหวคึกคักกว่าปีก่อนๆ เนื่องจากสินเชื่อมีการปรับตัวดีขึ้น

นายเหงียน กวาง ถวน ประธานกรรมการของ Fiingroup ประเมินว่าการเติบโตของสินเชื่อในช่วงห้าเดือนแรกของปีนี้อยู่ในระดับต่ำมาก โดยอยู่ที่เพียง 3.8% ณ วันที่ 15 มิถุนายน อย่างไรก็ตาม มีสัญญาณที่ดีขึ้นในครึ่งหลังของปีนี้

หนึ่งในตัวชี้วัดสำคัญคือมูลค่าของวัตถุดิบการผลิตนำเข้าที่เพิ่มขึ้นอย่างมาก เมื่อการส่งออกฟื้นตัวขึ้นเนื่องจากการฟื้นตัว ทางเศรษฐกิจ ในตลาดสำคัญๆ ความต้องการเงินทุนของธุรกิจการผลิตก็จะดีขึ้นตามไปด้วย

เพื่อให้บรรลุเป้าหมายการเติบโตของสินเชื่อ 15-16% ตลอดปี 2024 ธนาคารจำเป็นต้องมีเงินทุน อย่างไรก็ตาม นายถวนกล่าวว่า อัตราส่วนความเพียงพอของเงินทุนในปัจจุบันของธนาคารยัง "ต่ำ" เมื่อเทียบกับเป้าหมายการเติบโตของสินเชื่อนี้ ดังนั้น ในระหว่างที่รอการเพิ่มทุน การออกพันธบัตร (เงินทุนชั้นที่ 2) จึงเป็นกิจกรรมที่ทำได้ง่ายกว่าสำหรับธนาคาร

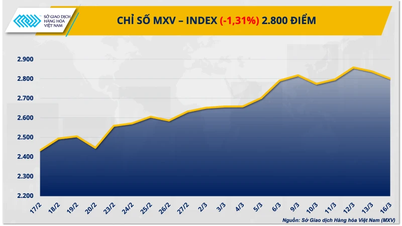

มูลค่าหมุนเวียน: พันล้านดองเวียดนาม - ที่มา: Fiinratings - ภาพประกอบ: N.KH.

ธนาคารต้องการเงินทุนจำนวนมหาศาล

คุณ Phan Duy Hung ผู้อำนวยการฝ่ายวิเคราะห์ของ Visrating เชื่อว่าธนาคารจำเป็นต้องเพิ่มการออกพันธบัตรระยะยาวเพื่อเสริมทุนและสร้างความมั่นใจว่าเงินทุนมีเพียงพอตามข้อกำหนดเกี่ยวกับอัตราส่วนความปลอดภัยในการดำเนินงาน

การออกพันธบัตรเพื่อสนับสนุนการเติบโตของสินเชื่อได้รับแรงหนุนเพิ่มเติมจากภาวะชะลอตัวของการเติบโตของเงินฝากอันเนื่องมาจากสภาวะธุรกิจที่ตกต่ำในช่วงปี 2021-2022

จากข้อมูลของวิสราติง ธนาคารต่างๆ ออกพันธบัตรมูลค่า 196 ล้านล้านด่องในปี 2023 ซึ่งสูงกว่า 104 ล้านล้านด่องที่ออกในปี 2019 อย่างมาก ธนาคารใช้เงินทุนนี้เป็นหลักในการสนับสนุนสินเชื่อระยะยาว เพื่อให้เป็นไปตามข้อกำหนดของหน่วยงานกำกับดูแล คือ รักษาอัตราส่วนของเงินทุนระยะสั้นที่ใช้สำหรับสินเชื่อระยะกลางและระยะยาวให้ต่ำกว่า 30% และอัตราส่วนสินเชื่อต่อเงินฝากไว้ที่ 85%

จากข้อมูลประมาณการของวิสราติง ภาคธนาคารจะออกพันธบัตรทุนชั้นที่ 2 มูลค่ากว่า 283 ล้านล้านดองในช่วงสามปีข้างหน้า โดยประมาณ 55% ของพันธบัตรทุนชั้นที่ 2 ใหม่เหล่านี้จะออกโดยธนาคารของรัฐ เนื่องจากทุนชั้นที่ 2 ของธนาคารเหล่านี้จะลดลงอย่างมาก

กล่าวโดยสรุป ธนาคารจะต้องออกพันธบัตรเงินทุนชั้นที่ 2 ใหม่เพื่อทดแทนพันธบัตรที่ถูกหักไป และเพิ่มความเพียงพอของเงินทุน โดยมีเงื่อนไขว่าเงินทุนชั้นที่ 2 จะต้องไม่เกิน 100% ของเงินทุนชั้นที่ 1 (ซึ่งส่วนใหญ่ประกอบด้วยเงินทุนตามข้อกำหนด เงินสำรอง และกำไรที่ยังไม่ได้จัดสรร)

รองศาสตราจารย์โว ได ลั่ว อดีตผู้อำนวยการสถาบันเศรษฐศาสตร์และ การเมือง โลก กล่าวว่า เมื่อเทียบกับภาคส่วนอื่นๆ โดยเฉพาะอสังหาริมทรัพย์ พันธบัตรธนาคารถือว่ามีความปลอดภัยค่อนข้างสูง ดังนั้น แม้ว่าสถาบันการเงินจะออกพันธบัตรที่มีอายุครบกำหนดค่อนข้างนาน ประมาณ 3-5 ปี และอัตราดอกเบี้ย 5-6% ก็ยังคงดึงดูดนักลงทุนได้

ผู้เชี่ยวชาญเชื่อว่าการออกพันธบัตรระยะยาวในสภาวะอัตราดอกเบี้ยต่ำในปัจจุบันนั้นเหมาะสมสำหรับธนาคาร ดังนั้น ธนาคารจึงสามารถลดความเสี่ยงจากต้นทุนเงินทุนที่เพิ่มขึ้นได้ เนื่องจากอัตราดอกเบี้ยกำลังมีแนวโน้มสูงขึ้นอีกครั้ง

ในส่วนของผลกระทบต่อตลาดโดยรวม การผลักดันการออกพันธบัตรในภาคธนาคารมีส่วนช่วยในการฟื้นตัวของตลาดพันธบัตรหลังจากเกิดการละเมิดหลายครั้งที่บั่นทอนความเชื่อมั่น อย่างไรก็ตาม คุณลั่วเชื่อว่าตลาดพันธบัตรต้องการการส่งเสริมที่ดีกว่าจากภาคส่วนอื่นๆ รวมถึงภาคอสังหาริมทรัพย์ หากยังคงเป็นเพียงสนามแข่งขันของธนาคารเป็นหลัก ประสิทธิภาพของช่องทางการระดมทุนนี้จะไม่สามารถเกิดขึ้นได้อย่างเต็มที่ และจะไม่สามารถสร้างผลกระทบในวงกว้างต่อกระบวนการฟื้นตัวทางเศรษฐกิจได้

นอกจากนี้ ผู้เชี่ยวชาญยังเตือนนักลงทุนว่า สำหรับพันธบัตรที่ออกโดยสถาบันใดๆ รวมถึงธนาคาร จำเป็นต้องตระหนักถึงความเสี่ยงของการผิดนัดชำระหนี้และภาระผูกพันอื่นๆ อย่างครบถ้วน

พันธบัตรของบริษัทมีความผันผวนเนื่องจากอัตราแลกเปลี่ยนและอัตราดอกเบี้ย

ตลาดพันธบัตรภาคเอกชนของเวียดนามกำลังเผชิญกับความท้าทายอย่างมาก เนื่องจากอัตราแลกเปลี่ยนดอลลาร์สหรัฐ/ดองเวียดนาม และอัตราดอกเบี้ยเงินฝากออมทรัพย์ต่างก็ปรับตัวสูงขึ้นในช่วงที่ผ่านมา

รายงานระบุว่า ค่าเงินดองเวียดนามอ่อนค่าลงประมาณ 5% เมื่อเทียบกับดอลลาร์สหรัฐตั้งแต่ต้นปี โดยในธนาคารพาณิชย์ ราคาขายดอลลาร์สหรัฐอยู่ที่ 25,473 ดอง ขณะที่ในตลาดเสรี ราคาดังกล่าวทะลุ 26,000 ดองเป็นครั้งแรก สร้างสถิติใหม่

ในขณะเดียวกัน อัตราดอกเบี้ยเงินฝากออมทรัพย์ก็เริ่มแสดงสัญญาณปรับตัวสูงขึ้นอีกครั้ง โดยเฉพาะอย่างยิ่ง อัตราดอกเบี้ยระยะ 12 เดือน เพิ่มขึ้นจาก 4.6% ณ สิ้นเดือนกุมภาพันธ์ เป็น 4.8% ณ สิ้นเดือนมิถุนายน ตามข้อมูลจาก Wigroup

ผู้เชี่ยวชาญจาก Fiinratings เตือนว่าแนวโน้มนี้อาจเพิ่มความเสี่ยงให้กับพันธบัตรองค์กรที่มีอัตราดอกเบี้ยลอยตัว อย่างไรก็ตาม ในทางกลับกัน มันอาจเป็นแรงจูงใจให้ธุรกิจต่างๆ เพิ่มการออกพันธบัตรระยะยาวที่มีอัตราดอกเบี้ยคงที่มากขึ้น

[โฆษณา_2]

ที่มา: https://tuoitre.vn/ngan-hang-thanh-trum-phat-hanh-trai-phieu-20240629235048392.htm

![[ภาพ] นายกรัฐมนตรี ฟาม มินห์ ชินห์ เป็นประธานการประชุมคณะกรรมการประจำรัฐบาลเพื่อหารือประเด็นสำคัญหลายประเด็น](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/16/1773674631996_ndo_br_img-5789-jpg.webp)

![[ภาพ] นายกรัฐมนตรี ฝ่ามมิงห์จิญ สนทนาทางโทรศัพท์กับประธานาธิบดีโจเอา มานูเอล กอนซาลเวส โลเรนโซ ประธานาธิบดีแองโกลา](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/16/1773674632171_ndo_br_dsc-4772-jpg.webp)

การแสดงความคิดเห็น (0)