จากข้อมูลของ SHS บริษัท Binh Minh Plastic Joint Stock Company (BMP) ปิดปี 2025 ด้วยผลประกอบการที่ทำสถิติสูงสุด โดยมีรายได้สุทธิ 5,510 พันล้านด่อง (เติบโต 19.4%) และกำไรสุทธิหลังหักภาษี 1,229 พันล้านด่อง (เติบโต 24% เมื่อเทียบกับปีก่อนหน้า) อัตรากำไรขั้นต้นสูงเป็นประวัติการณ์ที่ 46.1% เนื่องจากราคาเรซิน PVC อยู่ในระดับต่ำสุดในรอบ 10 ปี ส่งผลให้ ROE อยู่ที่ 42.7% ซึ่งเกือบสองเท่าของคู่แข่งโดยตรงอย่าง Tien Phong Plastic

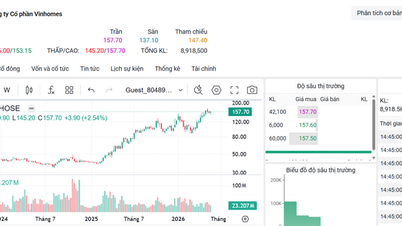

SHS แนะนำให้เพิ่มสัดส่วนการลงทุนในหุ้น BMP (ภาพประกอบ)

ปี 2026 เป็นปีแห่งการเปลี่ยนแปลงสำหรับอัตรากำไร เราคาดการณ์ว่ากำไรสุทธิหลังหักภาษีจะอยู่ที่ 1,200,000 ล้านดอง (ลดลง 2.3%) รายได้ยังคงเพิ่มขึ้น 12.2% เนื่องจากการฟื้นตัวของภาคการก่อสร้างและการปรับราคาเชิงรุกของ BMP แต่กำไรขั้นต้นลดลงจากจุดสูงสุดที่ 46.1% เหลือ 40.4% เนื่องจากราคาวัตถุดิบ PVC เพิ่มขึ้น 18% หลังวิกฤตการณ์น้ำมันในตะวันออกกลาง ตั้งแต่ปี 2027 เป็นต้นไป กำไรสุทธิหลังหักภาษีจะฟื้นตัวอย่างแข็งแกร่งและเติบโตในอัตราเฉลี่ยประมาณ 13% ต่อปี

จากการประเมินของ SHS พบว่า BMP ได้รับประโยชน์โดยตรงจากวงจรการฟื้นตัวของการก่อสร้างและการลงทุนภาครัฐ โดยรายได้ประมาณ 90% มาจากการก่อสร้างโยง ทำให้ BMP เป็นหนึ่งในผู้ได้รับประโยชน์กลุ่มแรกๆ จากวงจรการฟื้นตัวของตลาดอสังหาริมทรัพย์ที่อยู่อาศัย การผลิตท่อพลาสติกทั่วทั้งอุตสาหกรรมเพิ่มขึ้นประมาณ 24% ในช่วงเก้าเดือนแรกของปี 2025 ในขณะที่การลงทุนภาครัฐที่วางแผนไว้ 320 พันล้านดอลลาร์สหรัฐสำหรับช่วงปี 2026-2030 เปิดโอกาสเพิ่มเติมสำหรับกลุ่มท่อโครงสร้างพื้นฐาน HDPE

SHS เชื่อว่า BMP ยังมีข้อได้เปรียบในด้านการจัดหาวัตถุดิบและโครงสร้างทางการเงินที่แข็งแกร่ง โดย BMP มีช่องทางการจัดหาเรซิน PVC ภายในจาก TPC Vina และ SCG Group ซึ่งเป็นตัวช่วยสำคัญในบริบทที่อุตสาหกรรมพึ่งพาวัตถุดิบนำเข้าประมาณ 70% บริษัทแทบไม่มีหนี้สิน ส่วนของผู้ถือหุ้นคิดเป็น 85% ของสินทรัพย์ทั้งหมด และกำลังการผลิตที่ยังไม่ได้ใช้ประมาณ 25-30% สนับสนุนกระแสเงินสดอิสระจำนวนมากและเงินปันผลที่ยั่งยืน

SHS ใช้การผสมผสานระหว่างกระแสเงินสดคิดลดของบริษัท (FCFF) และการเปรียบเทียบอัตราส่วนราคาต่อกำไร (P/E) เพื่อกำหนดมูลค่าที่เหมาะสมของหุ้น BMP ที่ราคา 175,000 ดองต่อหุ้น ซึ่งแสดงถึงโอกาสในการเพิ่มขึ้น +25.1% เมื่อเทียบกับราคาปัจจุบัน ควบคู่ไปกับอัตราผลตอบแทนจากเงินปันผลที่คาดว่าจะอยู่ที่ประมาณ 8.9%

จากผลตอบแทนที่คาดหวังอันน่าดึงดูดใจนี้ (ผลตอบแทนรวมประมาณ 35.8% ในอีก 12 เดือนข้างหน้า) SHS แนะนำให้เพิ่มสัดส่วนการลงทุนในหุ้น BMP

อย่างไรก็ตาม SHS แนะนำให้นักลงทุนติดตามปัจจัยเสี่ยงภายนอกที่อาจส่งผลกระทบต่ออัตรากำไรอย่างต่อเนื่อง เช่น วิกฤตการณ์น้ำมันในตะวันออกกลาง ความผันผวนของราคาเรซิน PVC แรงกดดันต่ออัตราแลกเปลี่ยน VND/USD และอัตราการฟื้นตัวที่แท้จริงของตลาดอสังหาริมทรัพย์เพื่อที่อยู่อาศัย

แหล่งที่มา: https://suckhoedoisong.vn/shs-khuyen-nghi-tang-ty-trong-co-phieu-bmp-169260527213630101.htm

![[ภาพ] นาย Tran Cam Tu สมาชิกคณะกรรมการประจำพรรคกลาง ปฏิบัติงานร่วมกับคณะกรรมการตรวจสอบกลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

การแสดงความคิดเห็น (0)