ล่าสุดรายงานตลาด CBRE Vietnam ระบุว่าในปี 2566 รายได้จากการขายปลีกของเวียดนามเติบโต 9.6% ต่ำกว่าอัตราการเติบโต 19.8% ในปีที่แล้ว แต่ก็ยังถือว่าเป็นอัตราการเติบโตเชิงบวกเมื่อเทียบกับหลายประเทศในภูมิภาค

ข้อมูลตามรายงานตลาดของ CBRE เวียดนาม

ตลาดอสังหาริมทรัพย์เพื่อการค้าปลีกในนคร โฮจิมินห์ ยังคงแข็งแกร่งด้วยอัตราการเติบโตอย่างต่อเนื่องของค่าเช่า อันเนื่องมาจากการเข้ามาและขยายตัวของแบรนด์ระดับไฮเอนด์และแบรนด์หรู พื้นที่ค้าปลีกคุณภาพสูงให้เช่าในทำเลทองของเวียดนามยังคงหายาก แม้แต่ในสองเมืองใหญ่ที่สุด

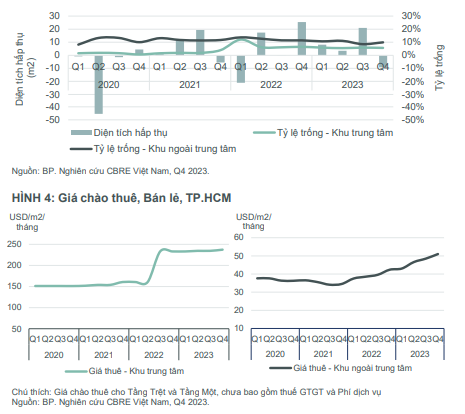

ในนครโฮจิมินห์ ราคาค่าเช่าเฉลี่ยในย่านใจกลางเมืองอยู่ที่ประมาณ 240 ดอลลาร์สหรัฐ/ตารางเมตร/เดือน เพิ่มขึ้น 6% เมื่อเทียบกับปีก่อนหน้า อุปทานที่ขาดแคลนส่งผลให้ราคาค่าเช่าในย่านนอกใจกลางเมืองเพิ่มขึ้นอย่างรวดเร็วเป็น 51 ดอลลาร์สหรัฐ/ตารางเมตร/เดือน เพิ่มขึ้น 28% เมื่อเทียบกับปีก่อนหน้า อัตราการเข้าพักเฉลี่ยของตลาดโดยรวมอยู่ที่ประมาณ 91% เพิ่มขึ้น 2 จุดเปอร์เซ็นต์เมื่อเทียบกับปีก่อนหน้า

ศูนย์การค้ามีผลประกอบการค่อนข้างดี โดยอัตราการเช่าพื้นที่ยังคงสูง แบรนด์ค้าปลีกจากต่างประเทศ โดยเฉพาะแบรนด์ระดับไฮเอนด์และแบรนด์หรู ส่วนใหญ่มียอดขายที่ดีในภูมิภาคเอเชีย แปซิฟิก เมื่อเทียบกับภูมิภาคอื่นๆ ในปีที่ผ่านมา ส่งผลให้ร้านค้าขยายตัวอย่างต่อเนื่อง พื้นที่ค้าปลีกคุณภาพสูงให้เช่าในทำเลทองของเวียดนามยังคงหายาก แม้แต่ในสองเมืองใหญ่ที่สุด

จากการสังเกตการณ์ของแผนกให้เช่าเชิงพาณิชย์ Savills Vietnam พบว่าการเติบโต ทางเศรษฐกิจ และการเพิ่มขึ้นของชนชั้นกลางส่งผลให้ความต้องการของภาคค้าปลีกเพิ่มขึ้น

ในปี 2566 ยอดขายปลีกสินค้าและบริการ (RSGS) ในนครโฮจิมินห์เติบโตขึ้น 6% เมื่อเทียบกับปีก่อนหน้า คิดเป็นมูลค่า 5 หมื่นล้านดอลลาร์สหรัฐ ยอดขายปลีกสินค้าคิดเป็น 59% ของส่วนแบ่งตลาด เพิ่มขึ้น 8% เมื่อเทียบกับปีก่อนหน้า แต่ต่ำกว่าอัตราการเติบโตทั่วประเทศที่ 12%

กลุ่มอุตสาหกรรมที่มีรายได้ลดลงในนครโฮจิมินห์ส่วนใหญ่มาจากภาคขนส่ง (7%) เชื้อเพลิงอื่นๆ ยกเว้นปิโตรเลียม (4%) และไม้และวัสดุก่อสร้าง (2%) จากการสำรวจธุรกรรมการเช่าจาก 41 โครงการสำคัญของ Savills พบว่ากลุ่มแฟชั่น อาหารและเครื่องดื่ม (F&B) ยังคงเป็นผู้นำและคิดเป็น 57% ของพื้นที่เช่าทั้งหมด โดยมีพื้นที่เช่าเฉลี่ย 257 ตารางเมตร

อีกปัจจัยสำคัญที่ทำให้ตลาดค้าปลีกในเวียดนามน่าสนใจคือ เมื่อเทียบกับประเทศเพื่อนบ้านอย่างสิงคโปร์ ไทย และอินโดนีเซีย จำนวนแบรนด์ต่างประเทศที่เข้ามาจำหน่ายในเวียดนามยังมีจำกัด ทำให้เกิดพื้นที่การพัฒนาที่กว้างขวางสำหรับแบรนด์ที่ต้องการขยายตลาด โดยเฉพาะอย่างยิ่งแบรนด์ที่เพิ่งเริ่มต้นเข้ามาในตลาดนี้

ตลาดค้าปลีกระดับไฮเอนด์ยังคงคึกคักมากขึ้น ด้วยกิจกรรมขยายธุรกิจและการเปิดสาขาใหม่ ในปี 2566 เพียงปีเดียว Vincom Retail ผู้พัฒนาอสังหาริมทรัพย์เพื่อการค้าปลีกชั้นนำของเวียดนาม ได้บุกเบิกการเปิดตัวแบรนด์ดังระดับโลก 11 แบรนด์สู่ตลาดเวียดนาม เช่น Lush, ADLV, Wulao...

ในปี 2024 คาดว่าแบรนด์ดังระดับนานาชาติมากมาย เช่น Macy's, Sephora, Cartier, Tiffany & Co. ฯลฯ จะเปิดร้านค้าแห่งแรกในเวียดนามเช่นกัน

ในปี 2024 โครงการศูนย์การค้า Vincom Mega Mall Grand Park สองโครงการใหญ่จะเปิดตัวในนครโฮจิมินห์

นางสาวเกา ถิ ทันห์ เฮือง ผู้จัดการอาวุโส ฝ่ายวิจัยตลาด Savills โฮจิมินห์ ซิตี้ ให้ความเห็นว่า “เศรษฐกิจยังคงเติบโตได้ดีแม้จะชะลอตัวลง ความเชื่อมั่นของผู้บริโภคก็เพิ่มขึ้นอีกครั้ง ก่อให้เกิดสัญญาณเชิงบวกสำหรับรอบการเติบโตที่กำลังจะมาถึง”

อย่างไรก็ตาม ปัญหาปัจจุบันสำหรับแบรนด์ค้าปลีก โดยเฉพาะร้านค้าปลีกระดับไฮเอนด์ คือการจัดหาพื้นที่ ผู้เชี่ยวชาญระบุว่า ความต้องการขยายธุรกิจและการเปิดสาขาใหม่ของแบรนด์ระดับไฮเอนด์ในเวียดนามกำลังเพิ่มสูงขึ้น

จำนวนสินค้าและแบรนด์สินค้าหรูหราในเวียดนามยังคงมีน้อยเกินไปเมื่อเทียบกับตลาดในกรุงเทพฯ สิงคโปร์ หรืออินโดนีเซียในภูมิภาคนี้ อุปทานที่ไม่เพียงพอนำไปสู่การแข่งขันด้านราคาและผลักดันให้ราคาค่าเช่าสูงขึ้นในบางพื้นที่

เพื่อแก้ไขปัญหานี้ ผู้พัฒนาอสังหาริมทรัพย์ค้าปลีกในและต่างประเทศพยายามอย่างต่อเนื่องในการเพิ่มอุปทานพื้นที่ค้าปลีกสำหรับตลาด

ด้วยเหตุนี้ ศูนย์การค้าใหม่ 6 แห่งจึงเปิดตัวในปี 2567 รวมถึงโครงการขนาดใหญ่ 2 แห่ง ได้แก่ Vincom Mega Mall Grand Park ในนครโฮจิมินห์ และ Vincom Mega Mall Ocean Park 2 ในฮานอย โดย Vincom Retail จะจัดหาพื้นที่ขายปลีกหลายแสนตารางเมตรให้กับตลาด ช่วยบรรเทาความต้องการพื้นที่ในตลาดค้าปลีกของเวียดนาม

กระทรวงการคลังคาดการณ์ว่ายอดค้าปลีกของเวียดนามในปี 2567 จะเติบโต 8% ภายใต้เป้าหมายดัชนีราคาผู้บริโภคที่ต่ำกว่า 3.5% เพื่อส่งเสริมกำลังซื้อ นโยบายลดภาษีมูลค่าเพิ่ม 2% ยังคงมีผลบังคับใช้จนถึงเดือนมิถุนายน 2567

แหล่งที่มา

การแสดงความคิดเห็น (0)