อุตสาหกรรมธนาคารของเวียดนาม: การเติบโตอย่างระมัดระวัง เสริมสร้างรากฐานที่ยั่งยืน

ในปี 2024 อุตสาหกรรมธนาคารของเวียดนามจะรักษาผลการดำเนินงานที่ยั่งยืนด้วยความยืดหยุ่นที่ดี การเติบโตของสินเชื่อจะเกินเป้าหมาย (ถึง 15.08%) อัตราดอกเบี้ยจะคงที่ในระดับต่ำ... เป็นปัจจัยมหภาคที่เหมาะสมในการควบคุมเงินเฟ้อที่ 3.63% และส่งเสริมการเติบโต ทางเศรษฐกิจ ให้ถึง 7.09%

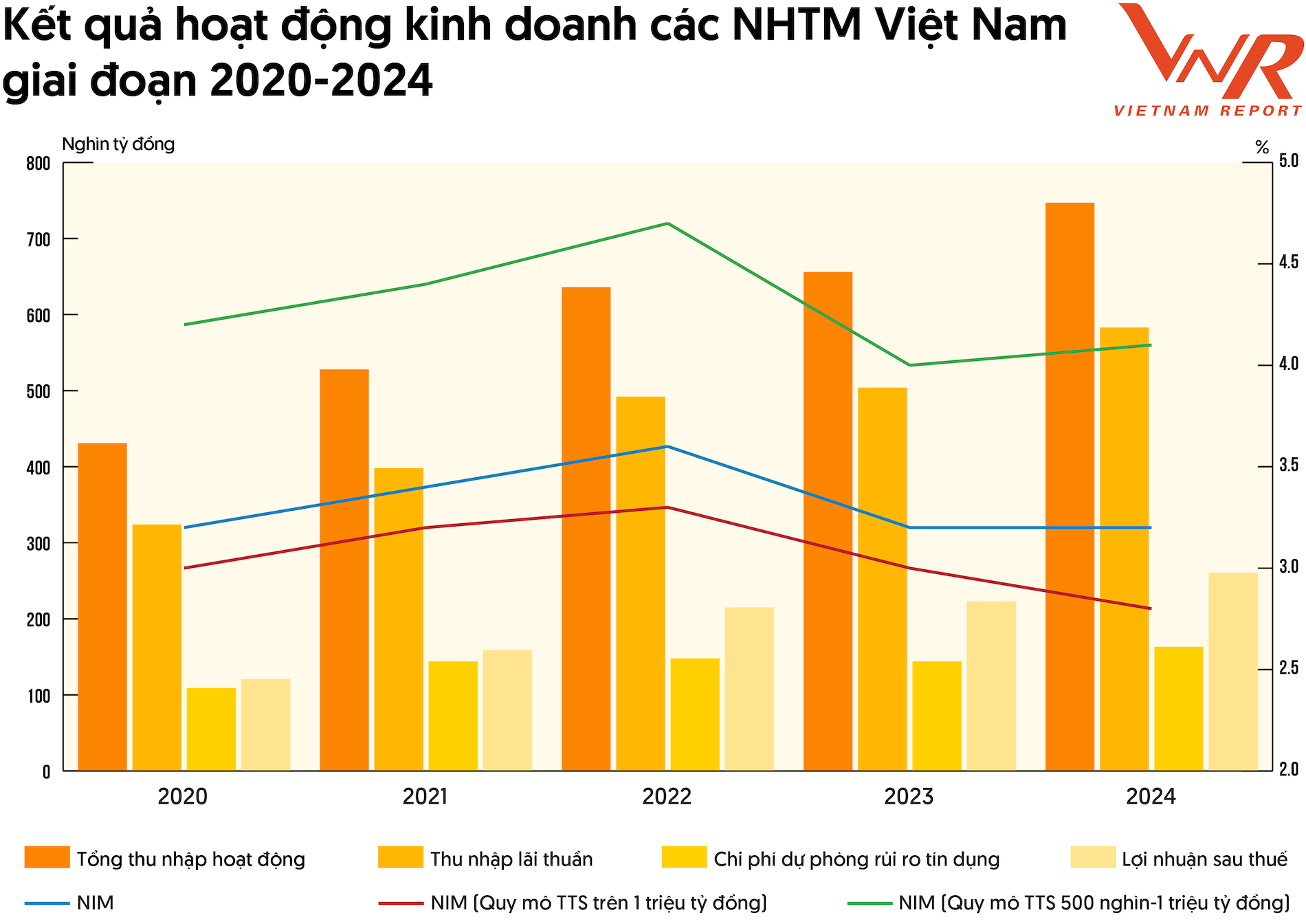

สำหรับธนาคารพาณิชย์ อัตราการเติบโตต่อปีแบบทบต้น (CAGR) อยู่ที่ 14.6% ในช่วงปี 2020-2024 รายได้จากการดำเนินงานรวมของธนาคารพาณิชย์อยู่ที่ 747 ล้านล้านดอง เพิ่มขึ้น 13.9% จากปีก่อน โดยรายได้ดอกเบี้ยคิดเป็น 75-78% ในช่วง 5 ปีที่ผ่านมา และมีแนวโน้มเพิ่มขึ้น ซึ่งแสดงให้เห็นว่าธนาคารพาณิชย์ยังคงพึ่งพากิจกรรมสินเชื่อ โดยรายได้ดอกเบี้ยสุทธิมีบทบาทสำคัญ ซึ่งหมายความว่ามีแรงกดดันในการควบคุมความเสี่ยงด้านสินเชื่อและคุณภาพสินทรัพย์

กำไรของธนาคารพาณิชย์ในปี 2567 ยังคงทำสถิติใหม่ต่อเนื่องที่มากกว่า 260 ล้านล้านดอง เพิ่มขึ้น 16.8% จากปีก่อน นอกจากนี้ กำไรสุทธิหลังหักภาษีของธนาคารขนาดใหญ่และขนาดเล็กยังแตกต่างกันอย่างเห็นได้ชัด โดยกลุ่มธนาคารที่มีขนาดต่ำกว่า 300 ล้านล้านดองมีกำไรสุทธิหลังหักภาษีเพิ่มขึ้นติดลบ 11.5%

ในปี 2568 คาดการณ์ว่าอุตสาหกรรมการธนาคารจะเติบโตต่อไปได้ เนื่องจากนโยบายของรัฐที่เน้นส่งเสริมการพัฒนา จากการสำรวจของ Vietnam Report พบว่าโอกาสการเติบโตที่โดดเด่น 5 ประการของอุตสาหกรรม ได้แก่ การส่งเสริมการพัฒนาผลิตภัณฑ์ทางการเงินดิจิทัล (90.3%) การเพิ่มการลงทุนในการเปลี่ยนแปลงทางดิจิทัล (74.2%) แนวโน้มการเติบโตทางเศรษฐกิจของเวียดนาม (64.5%) การแก้ไขกฎหมาย (51.6%) การปรับปรุงกลไกการบริหารจัดการของรัฐ (41.9%)

ในบริบทของเศรษฐกิจโลกที่มีปัจจัยไม่แน่นอนมากมาย ความสามารถในการควบคุมความเสี่ยงด้านสินเชื่อยังคงเป็นหนึ่งในความท้าทายที่ยิ่งใหญ่ที่สุด หนี้เสียซึ่งเคยเป็นคอขวดสำคัญของระบบธนาคารได้ผ่านช่วงเวลาที่ยากลำบากที่สุดแล้ว แต่การรักษาคุณภาพสินทรัพย์ให้ดีและการเสริมสร้างบัฟเฟอร์สำรองให้แข็งแกร่งขึ้นยังคงเป็นปัญหาใหญ่เพื่อให้แน่ใจว่าระบบทั้งหมดจะมีเสถียรภาพและความยืดหยุ่นในอนาคต

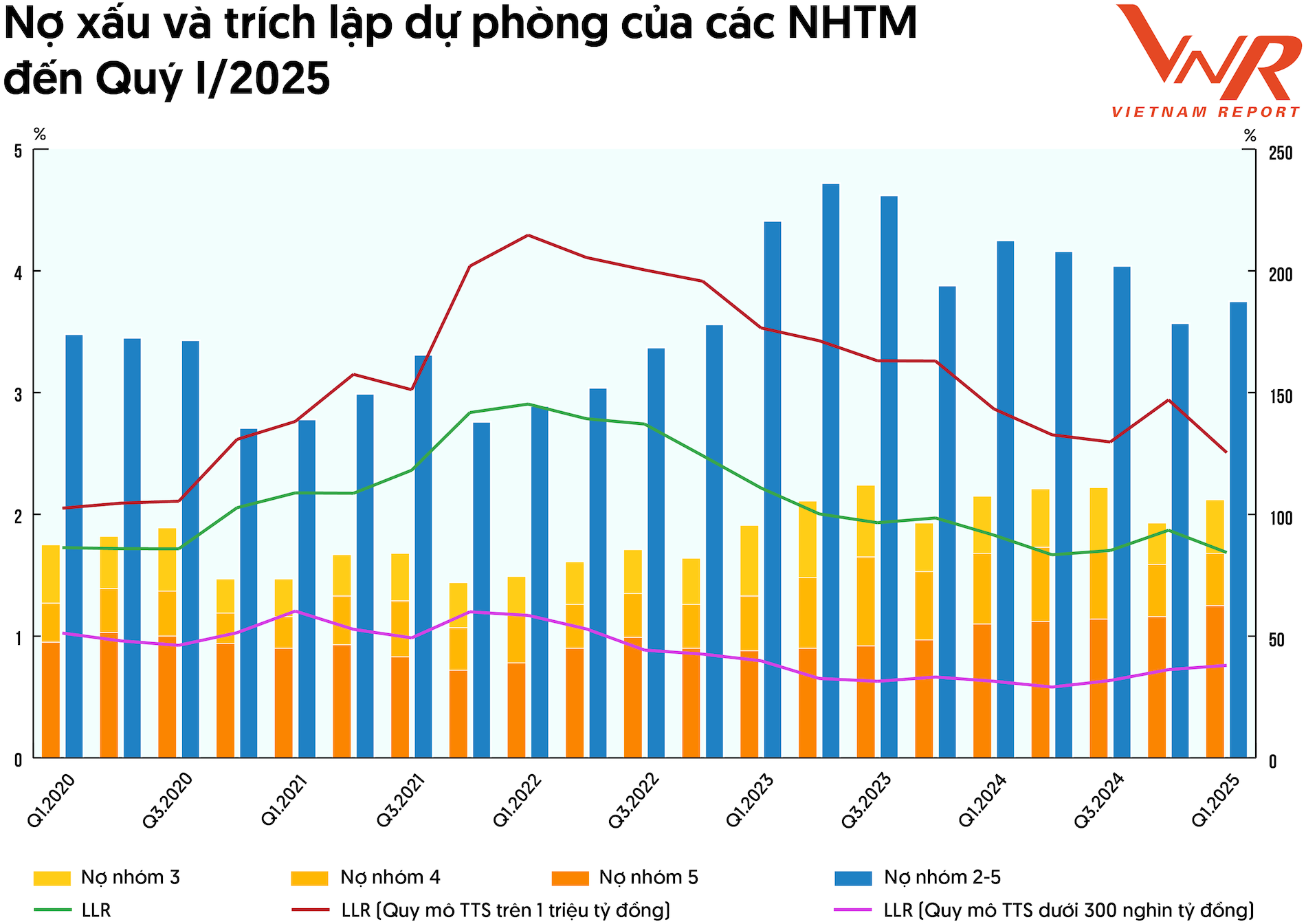

คาดว่าคุณภาพสินทรัพย์ของภาคธนาคารโดยรวมจะปรับปรุงดีขึ้นอย่างต่อเนื่องในบริบทของการเติบโตทางเศรษฐกิจที่ดีและแรงกดดันจากหนี้เสียที่ลดลงอย่างมีนัยสำคัญ โดยทั่วไปอัตราส่วนหนี้เสียของธนาคารพาณิชย์สูงสุดในไตรมาสที่ 3 ของปี 2023 และถูกควบคุมได้บางส่วนเมื่อมีการออกหนังสือเวียน 02/2023/TT-NHNN ในแง่ของมูลค่า หนี้เสียรวมของธนาคารพาณิชย์เกิน 300 ล้านล้านดอง ณ สิ้นไตรมาสแรกของปี 2025 เพิ่มขึ้น 16.8% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2024 และเพิ่มขึ้น 13.4% เมื่อเทียบกับต้นปี

รายงานการวิจัยของ Vietnam Report ยังระบุด้วยว่า คาดว่าการเพิ่มขึ้นของหนี้เสียจะอยู่ในระดับปานกลางและอยู่ภายใต้การควบคุม เนื่องจากธนาคารได้จัดสรรเงินสำรองเพิ่มเติมสำหรับหนี้เสี่ยงที่อาจมีความเสี่ยงอย่างรอบคอบและรอบคอบ เงินสำรองความเสี่ยงด้านเครดิตทั้งหมดของธนาคารพาณิชย์ในไตรมาสแรกของปี 2568 อยู่ที่ 253 ล้านล้านดอง ครอบคลุมหนี้เสีย 84.4% อัตราส่วนการครอบคลุมหนี้เสีย (LLR) ของธนาคารพาณิชย์ค่อนข้างคงที่ แต่ตัวเลขลดลงต่ำกว่า 100% ตั้งแต่ไตรมาสที่สามของปี 2566 และยังไม่ฟื้นตัวเต็มที่

นอกจากนี้ ยังมีการแยกความแตกต่างที่ชัดเจนในบัฟเฟอร์สำรองระหว่างกลุ่มที่มีขนาดต่างกัน ธนาคารพาณิชย์ที่มีสินทรัพย์มากกว่า 1 ล้านล้านดองมีทรัพยากรเพียงพอสำหรับสำรองเสมอ และ LLR อยู่เหนือ 125% เสมอ แม้ว่าจะหลีกเลี่ยงแนวโน้มขาลงไม่ได้ก็ตาม ในกลุ่มที่มีสินทรัพย์ต่ำกว่า 300 ล้านล้านดอง LLR ตรงกันข้ามโดยสิ้นเชิง โดยลดลงต่ำกว่า 40% ตั้งแต่ปี 2023 ผ่านจุดต่ำสุดที่ 29% ในไตรมาสที่ 2 ของปี 2024 และเพิ่มขึ้น 38% ในปัจจุบัน

การปรับโครงสร้างทรัพยากรบุคคลเป็นจุดสว่างในการเปลี่ยนแปลงทางดิจิทัลของอุตสาหกรรมการธนาคาร

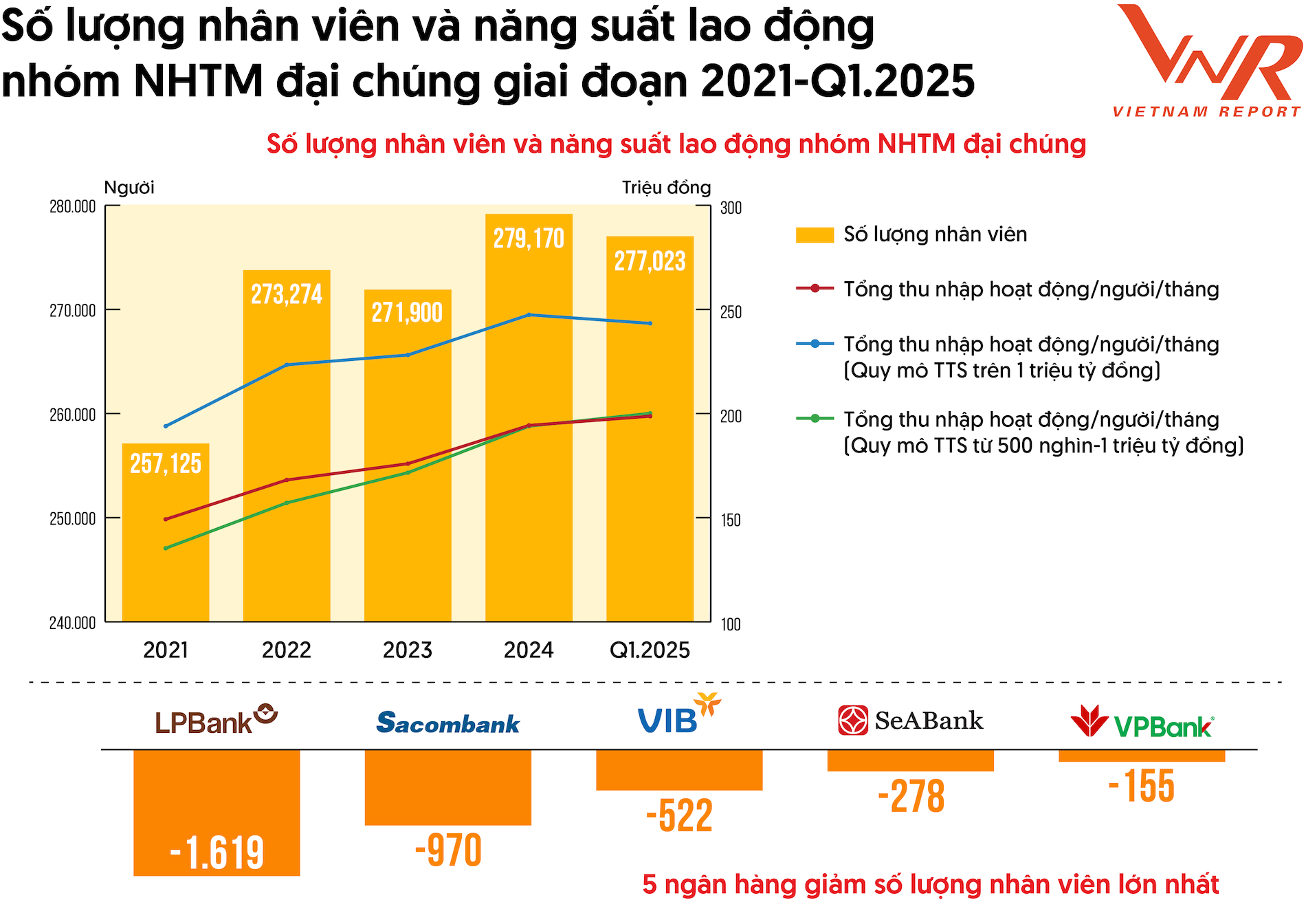

การเปลี่ยนแปลงทางดิจิทัลกลายเป็นสิ่งสำคัญอันดับต้นๆ สำหรับอุตสาหกรรมการธนาคาร นอกจากนี้ ประสิทธิภาพการทำงานของแรงงานยังประสบความสำเร็จอย่างโดดเด่นหลายประการ รายได้จากการดำเนินงานรวมต่อคนต่อเดือนของกลุ่มธนาคารพาณิชย์ขนาดใหญ่เพิ่มขึ้นอย่างต่อเนื่องจาก 149.2 ล้านในปี 2021 เป็น 194.3 ล้านในปี 2024 และ 198.7 ล้านในไตรมาสแรกของปี 2025

อุตสาหกรรมการธนาคารกำลังเผชิญกับการเปลี่ยนแปลงครั้งใหญ่ในโครงสร้างบุคลากรอันเป็นผลที่หลีกเลี่ยงไม่ได้ ตามรายงานทางการเงินของธนาคารพาณิชย์ของรัฐ ในไตรมาสแรกของปี 2568 จำนวนพนักงานทั้งหมดลดลง 2,147 คน สะท้อนถึงแนวโน้มของการปรับโครงสร้างองค์กรและการลดจำนวนพนักงาน

ธนาคารบางแห่งได้ลดจำนวนสำนักงานธุรกรรมเพื่อปรับระบบให้มีประสิทธิภาพและมุ่งเน้นไปที่ช่องทางธุรกรรมดิจิทัลมากขึ้น จากการสำรวจของ Vietnam Report พบว่าเกณฑ์ที่เกี่ยวข้องกับแพลตฟอร์มดิจิทัล เช่น การทำธุรกรรมที่ปลอดภัย (55.2%) และแอปพลิเคชันธนาคารบนมือถือที่สะดวกและเสถียร (53.5%) มีความสำคัญต่อลูกค้าในการเลือกใช้บริการธนาคารมากกว่าการเข้าถึงสำนักงานธุรกรรมและตู้เอทีเอ็มได้อย่างง่ายดาย (27.6%) ซึ่งแสดงให้เห็นว่าแทนที่จะมีจำนวนสำนักงานธุรกรรม จำนวนธุรกรรมออนไลน์เท่านั้นที่เป็นตัวชี้วัดที่สำคัญในการเข้าถึงและให้บริการลูกค้าในยุคดิจิทัล

การจัดอันดับธนาคารพาณิชย์ที่มีชื่อเสียง 10 อันดับแรกของเวียดนามเป็นผลจากการวิจัยอิสระและเป็นกลางโดย Vietnam Report ซึ่งเผยแพร่เป็นประจำทุกปีบนหนังสือพิมพ์ VietNamNet ตั้งแต่ปี 2016 ธนาคารจะได้รับการประเมินและจัดอันดับตามเกณฑ์หลัก 3 ประการ ได้แก่ (1) ความสามารถทางการเงินที่แสดงในรายงานทางการเงินล่าสุด (2) ชื่อเสียงของสื่อที่ประเมินโดยใช้ระเบียบวิธี Media Coding (3) การสำรวจกลุ่มผู้วิจัยและผู้มีส่วนได้ส่วนเสีย

| พิธีประกาศรายชื่อธนาคารพาณิชย์เวียดนามชั้นนำ 10 อันดับแรกประจำปี 2025 คาดว่าจะจัดขึ้นในเดือนสิงหาคม 2025 ที่นครโฮจิมินห์ ภายใต้กรอบ Vietnam CEO Summit 2025 ภายใต้หัวข้อ "แบรนด์ดิจิทัลและอนาคตของแบรนด์ระดับชาติของเวียดนาม" โดยมีศาสตราจารย์ John A. Quelch "พ่อมดแบรนด์" จาก Harvard Business School และผู้นำทางธุรกิจทั่วไปอีกหลายคนเข้าร่วม |

(ที่มา: รายงานเวียดนาม)

ที่มา: https://vietnamnet.vn/top-10-ngan-hang-thuong-mai-viet-nam-uy-tin-nam-2025-2409904.html

![[ภาพ] การประชุมใหญ่คณะกรรมการพรรคครั้งที่ 9 ประจำสำนักงานประธานาธิบดี วาระปี 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/20/78e7f27e8c4b4edc8859f09572409ad3)

![[ข่าวการเดินเรือ] Wan Hai Lines ลงทุน 150 ล้านดอลลาร์ ซื้อตู้คอนเทนเนอร์ 48,000 ตู้](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/20/c945a62aff624b4bb5c25e67e9bcc1cb)

การแสดงความคิดเห็น (0)