Tien Phong Menkul Kıymetler Anonim Şirketi (HoSE: TPS), denetlenmiş yarıyıllık mali raporunu açıkladı ve raporda dikkat çekici birkaç nokta yer alıyor.

Yılın ilk yarısında TPS'nin faaliyet gelirleri 1.621 milyar VND'ye ulaşarak geçen yılın aynı dönemine göre %10 artış gösterirken, faaliyet giderleri hafif bir düşüşle 1.223 milyar VND'ye geriledi. Finansal ve idari giderler düşüldükten sonra, TPS vergi öncesi 137 milyar VND kar elde etti; bu da geçen yılın ilk yarısına göre %16'lık bir artış anlamına geliyor.

Bu sonuçlarla TPS, yıl için belirlediği gelir hedefinin %57'sine ve kar hedefinin %60'ına ulaşmıştır.

Finansal tablolar, TPS'nin kurumsal tahvil piyasasına odaklanmaya devam ettiğini gösteriyor. Yılın ilk yarısında, yatırımcı işlemleri ağırlıklı olarak hisse senetlerinde olmak üzere toplamda sadece yaklaşık 14.000 milyar VND'ye ulaşırken, TPS'nin tahvil işlemleri 95.000 milyar VND'yi aştı (hisse senedi işlemleri ise sadece 450 milyar VND oldu).

TPS'nin toplam varlıkları etkileyici bir büyüme göstererek 9.370 milyar VND'ye ulaştı ve yıl başındaki seviyeye göre %40'ın üzerinde bir artış kaydetti. Bu da onu, bu kritere göre yılın ilk altı ayında en yüksek büyüme oranına sahip menkul kıymet şirketi yaptı. Toplam varlıkların büyük çoğunluğunu nakit ve nakit benzerleri (2.431 milyar VND), FVTPL varlıkları (1.564 milyar VND) ve menkul kıymet hizmetlerinden alacaklar (3.878 milyar VND) oluşturmaktadır.

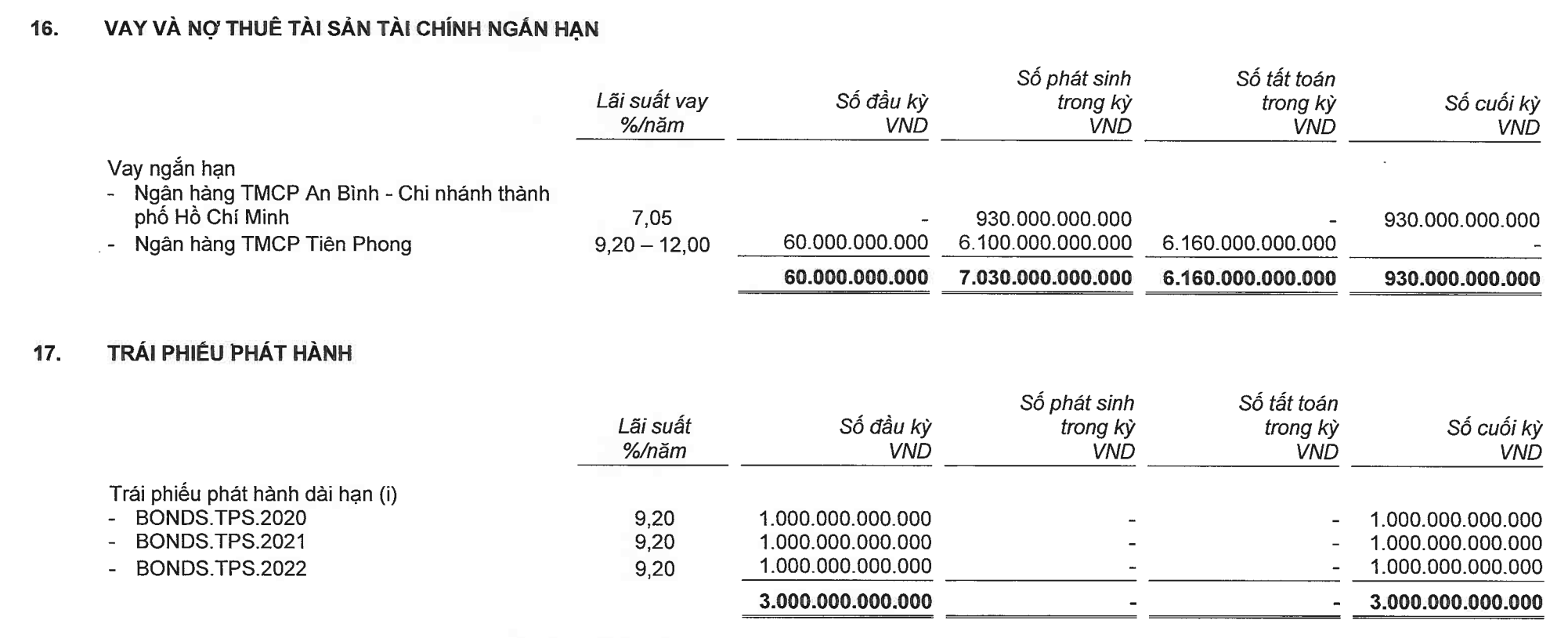

Bilanço tablosunun diğer tarafında ise, karşılaştırılabilir kaynaklar 930 milyar VND'lik kısa vadeli banka kredisinden ve 852 milyar VND'lik diğer kısa vadeli borçlardan 2.656 milyar VND'ye yükseldi. TPS'nin 3.000 milyar VND'lik tahvil borcu devam ederken, öz sermaye 2.000 milyar VND seviyesinde sabit kaldı.

TPS bu yıl, mevcut hissedarlara hisse senedi arzı ve/veya özel yerleştirme yoluyla sermayesini iki katına çıkararak 4.000 milyar VND'ye yükseltmeyi planlıyor.

TPS'nin 3.000 milyar VND tutarındaki tahvil borcu devam ederken, öz sermayesi 2.000 milyar VND seviyesinde sabit kalmıştır (Kaynak: Mali tablolar).

TPS'nin tek büyük hissedarı şu anda %9,01 hisseyle Tien Phong Commercial Bank ( TPBank )'tır. Hisse oranı çok büyük olmasa da, önceki bir yazıda belirtildiği gibi veto eşiğinin (%35) çok altında olsa da, TPBank'ın veya daha doğru bir ifadeyle sahiplerinin TPS üzerindeki etkisi neredeyse mutlaktır. TPBank'ın bol kaynakları, TPS'nin son yıllardaki yükselişinin de ana itici gücü olmuştur.

Mart 2023 ortalarında, TPS Yönetim Kurulu, TPBank'tan azami 2.100 milyar VND kredi limitiyle sermaye borçlanması kararı aldı. Üç ay sonra, 14 Haziran 2023'te, TPS Yönetim Kurulu, An Binh Ticaret Anonim Şirketi Bankası'ndan (ABBank) 1.400 milyar VND borçlanması kararı aldı. Kredi, TPBank tarafından garanti altına alındı.

Haziran ayı sonu itibarıyla ABBank, TPS'ye toplam 930 milyar VND tutarında kredi sağlamıştı. Bu aynı zamanda TPS'nin ikinci çeyrek sonundaki tek ödenmemiş kredi bakiyesiydi.

Bununla birlikte, Nakit Akış Tablosunda açıklandığı üzere, yılın ilk yarısında TPS, TPBank'tan toplam 6.100 milyar VND ve ABBank'tan (TPBank tarafından da garanti edilen) 930 milyar VND olmak üzere toplam 7.280 milyar VND borç almıştır; bu da TPS'nin söz konusu dönemdeki toplam borçlanmasının neredeyse tamamını oluşturmaktadır.

Dikkat çekici bir şekilde, TPBank'ın TPS'deki cari hesap bakiyesi, yılın başındaki sadece 13,5 milyar VND'ye kıyasla, Haziran 2023 sonu itibarıyla 2.428 milyar VND'ye yükselmiştir.

Bu rakam, TPBank'ın sermayesinin %11'ine denk geliyor ve TPBank'ın ABBank'a verdiği garantili krediyi de dahil edersek, TPBank'ın sermayesinin %15,3'üne kadar ulaşıyor. Öte yandan, mevcut düzenlemeler bir bankanın tek bir müşteriye öz sermayesinin %15'ini aşan kredi vermesini sınırlıyor.

Bilançoda, dönem içinde önemli bir değişiklik gösteren fon kaynağı, yıl başındaki rakamın üç katından fazla olan 2.656 milyar VND tutarındaki kısa vadeli borçlar oldu. Bu tutarın 2.187 milyar VND'si, başkaları adına tahvil alımı için ödenmesi gereken borçlardan oluşmaktadır.

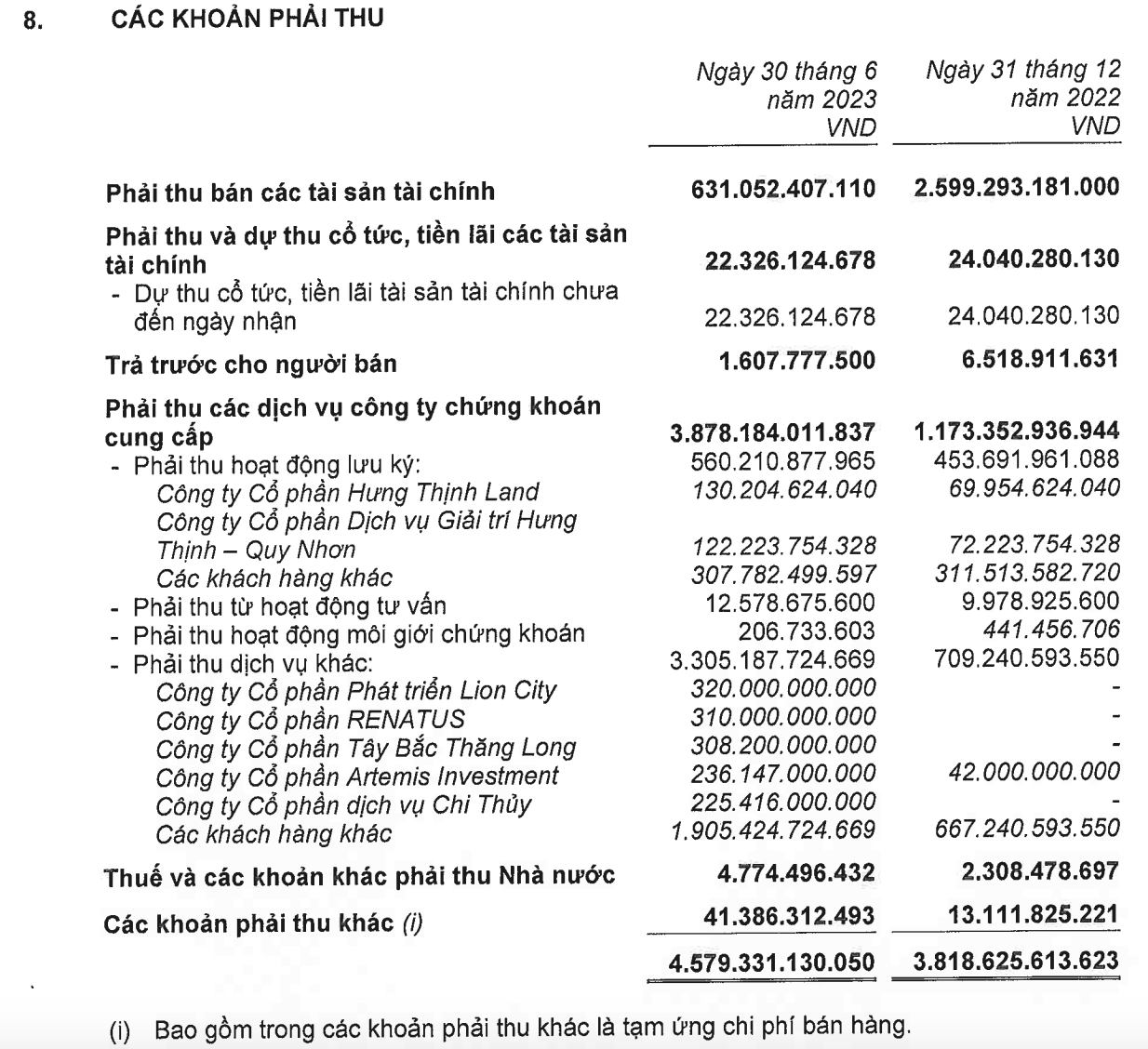

Varlıklar bölümünde, en dikkat çekici bakiyeye sahip kalem, toplam 4.579 milyar VND tutarındaki alacaklardır; bu da TPS'nin sermayesinin 2,3 katına denk gelmektedir.

Bu tutarın içinde, diğer hizmetlerden elde edilen alacaklar 709 milyar VND'den 3.305 milyar VND'ye keskin bir artış gösterdi. Bu tutarın büyük çoğunluğu, TPS - TPBank'ın önceki yıllarda büyük miktarlarda tahvil ihraç etmesini sağladığı gruplardan geliyor; bunlar arasında R&H Group Anonim Şirketi ile ilişkili bir tüzel kişilik olan Tay Bac Thang Long Anonim Şirketi (308 milyar VND) veya HSX'te işlem gören çok sektörlü bir gruba bağlı dört işletmeden yaklaşık 1.100 milyar VND geliyor: Lion City Development Anonim Şirketi (320 milyar VND), Renatus Anonim Şirketi (310 milyar VND), Artemis Investment Anonim Şirketi (236 milyar VND) ve Chi Thuy Services Anonim Şirketi (225 milyar VND).

TPS'nin alacakları (Kaynak: Mali tablolar).

R&H Grubu ile ilgili olarak, Vinahud Konut ve Kentsel Gelişim Anonim Şirketi'nin mali tabloları, Haziran 2023 sonu itibarıyla TPBank'ın Vinahud'a R&H Grubu'ndan iki proje şirketinde hisse satın alması için toplam 1.710 milyar VND ödeme yaptığını göstermektedir.

Daha önce, TPBank - TPS, 2020-2021 döneminde R&H Grubu tarafından ihraç edilen 8.000 milyar VND'nin üzerinde tahvilin düzenleyicisi olarak görev yapmıştı. Önceki bir makalede analiz edildiği gibi, bu tahvillerin büyük bir kısmı bu yıl vadeye ulaşacak ve bu durum, giderek sınırlı hale gelen borç yeniden yapılandırma seçenekleri bağlamında, yalnızca ihraççı R&H Grubu üzerinde değil, aynı zamanda düzenleyici TPBank - TPS üzerinde de önemli bir baskı oluşturacaktır.

TPBank'ın Vinahud'a 1.700 milyar VND'den fazla ödeme yapmasından kısa bir süre sonra, Vietnam Merkez Bankası kredi kuruluşlarının kredi verme faaliyetlerini düzenleyen 06/2023 sayılı Genelgeyi yayınladı. Bu genelgeye göre, bankaların limited şirketlerde veya ortaklıklarda sermaye katkıları, sermaye alımları veya sermaye transferleri için; veya borsada işlem görmeyen veya UPCoM işlem sisteminde kayıtlı olmayan anonim şirketlerde sermaye katkıları, hisse alımları veya hisse transferleri için kredi vermesi yasaklanmıştır.

Bu sermaye ihtiyaçlarını karşılamak için verilen krediler genellikle doğasında riskler barındırır. Bu tür sermayenin kullanım amacını kontrol etmek zordur, çünkü kredi kurumu sermayenin alıcı tarafından nasıl kullanıldığını izleyemez ve alıcının mali durumunu, operasyonel performansını ve borcu geri ödeme kabiliyetini düzenli olarak değerlendirme olanağına sahip değildir.

Özellikle bu, müşterilerin birbirleri üzerindeki sahipliklerini gizlemek için kullanabilecekleri yollardan biridir .

Hualien

[reklam_2]

Kaynak

![[Fotoğraf] Başbakan Pham Minh Chinh, Sanayi ve Ticaret Sektörünün 2026 Yılı Görevlerinin Uygulanmasına İlişkin Konferansa katılıyor.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

Yorum (0)