Toplu bir dilekçe, kişisel ödenek miktarının artırılmasını öneriyor.

Maliye Bakanlığı, Kişisel Gelir Vergisi Kanunu taslağına ilişkin özet, açıklama ve yorumlara yanıt niteliğinde bir belge yayınladı. Belgede, çeşitli bakanlıklar, sektörler ve yerel yönetimler kişisel vergi muafiyetinin artırılmasını önerdi. Özellikle Milli Savunma, Ulaştırma, Sağlık, Tarım ve Kırsal Kalkınma, Bilgi ve İletişim Bakanlıkları gibi tüm bakanlıklar, vergi mükellefleri için aylık 11 milyon VND ve bakmakla yükümlü oldukları kişiler için aylık 4,4 milyon VND olan mevcut vergi muafiyetinin, halkın mevcut ekonomik koşulları ve yaşam standartları göz önüne alındığında artık uygun olmadığını savunuyor.

Mal ve hizmet fiyatları son yıllarda önemli ölçüde arttı, ancak kişisel vergi muafiyeti miktarı değişmeden kaldı.

FOTOĞRAF: NHAT THINH

Kişisel gelir vergisi beyannamesini basitleştirin.

Kişisel Gelir Vergisi Kanunu'nda yapılacak değişikliklerde, kişisel gelir vergisi dilimlerinin basitleştirilmesi de gereklidir. Mevcut yedi dilim dört dilime indirilmeli ve azami vergi oranı sadece %30 olmalıdır. Çünkü mevcut kurumlar vergisi oranı sadece %20 olup, bazı tercihli sektör ve endüstrilerde daha da düşüktür. Ayrıca, işletmeler ancak tüm makul ve meşru giderleri düştükten sonra vergi öderler. Bir işletme zarar ederse, bu zararları beş yıla kadar ileriye taşıyabilir. Ek olarak, işletmeler doğal afetler veya salgın hastalıklar gibi özel dönemlerde %30'a kadar vergi indirimi alabilirler.

Avukat Tran Xoa, Minh Dang Quang Hukuk Bürosu Direktörü

Özellikle, Milli Savunma Bakanlığı, vergi mükellefleri için kişisel gelir vergisi indirimini aylık 17,3 milyon VND'ye ve bakmakla yükümlü oldukları kişiler için aylık 6,9 milyon VND'ye çıkarmayı önerdi. Bunun nedeni, vergi indirimi sırasındaki temel maaşın 2019 yıl sonu itibariyle aylık 11 milyon VND iken, 2024 yıl sonu itibariyle sadece 1,49 milyon VND iken, 2024 yıl sonu itibariyle 2,34 milyon VND'ye yükselmiş olması ve buna karşılık gelen %57,05'lik bir artış göstermesidir. Ha Tinh ili Halk Komitesi ise vergi mükellefleri için kişisel gelir vergisi indirimini aylık 18 milyon VND'ye ve bakmakla yükümlü oldukları kişiler için aylık 8 milyon VND'ye çıkarmayı önerdi. İl yönetimi, Temmuz 2013'ten itibaren geçerli olmak üzere, mükellefler için aylık 9 milyon VND ve bakmakla yükümlü oldukları kişiler için aylık 3,6 milyon VND tutarında vergi indirimi öngören 2012 Kişisel Gelir Vergisi Kanunu'na atıfta bulundu. O dönemde asgari ücret 1,15 milyon VND idi. Bugüne kadar asgari ücret 2,03 kat artarak 2,34 milyon VND'ye ulaştı; bu nedenle, asgari ücretteki artış oranına paralel olarak kişisel gelir vergisi eşiğinin yükseltilmesi gerekmektedir.

Ayrıca, Bac Giang ili Halk Komitesi, asgari ücretin dört bölgeye ayrılması nedeniyle, her bölgenin pratik yaşam koşullarını daha iyi yansıtacak şekilde mevcut asgari ücretin artırılmasını önerdi. Dahası, mal fiyatlarındaki artış ve bunun sonucunda günlük yaşam maliyetlerindeki artış, mevcut seviyenin artık uygun olmadığı anlamına gelmektedir. Aynı zamanda, Bac Giang ili, bazı düzenlemelerin mevcut gelişen ekonomi için artık uygun olmaması ve 2024 tarihli Arazi Kanunu'nun Ağustos 2024'te yürürlüğe girmesi nedeniyle, Maliye Bakanlığı'ndan Kişisel Gelir Vergisi Kanunu'nda (yeniden düzenlenmiş) değişiklik yapılması için yetkili makama derhal bir teklif sunmasını istedi. Bilgi ve İletişim Bakanlığı, tüketici fiyat endeksindeki artış, ekonomik büyüme oranı ve 1 Temmuz 2024'ten itibaren temel ücretteki artışla uyumlu olacak şekilde asgari ücretin artırılmasını önerdi. Eş zamanlı olarak, hükümetin mevcut ücret politikasıyla (dört bölgeye dayalı olarak) uyumlu olacak şekilde yeni bir asgari ücret seviyesi belirlenmesini önerdiler.

Bakanlıklar, daireler ve eyalet/şehir yönetimlerinin tavsiyeleri doğrultusunda, vergi mükellefleri için kişisel gelir vergisi eşiğinin derhal revize edilmesi gerekmektedir.

FOTOĞRAF: NGOC DUONG

Yol haritasını beklemek yerine, değişiklikleri hemen yapmayı düşünün.

Birçok ekonomi uzmanı ve Ulusal Meclis temsilcisinin, enflasyon endeksinin %20'ye yükselmesini beklemek yerine, kişisel gelir vergisi muafiyet eşiğinin erken ayarlanmasını savunmasının nedeni, alışılmadık ekonomik dalgalanmalardır. 2020-2023 yılları arasında Covid-19 pandemisi hem küresel hem de Vietnam'daki sosyo-ekonomik durumu önemli ölçüde etkiledi. Birçok temel malda keskin fiyat artışları yaşandı. Bu nedenle, enflasyon endeksinin yükselmesini beklemek kabul edilemez, çünkü bu normal bir durumdur. Hükümet, Kişisel Gelir Vergisi Kanunu'nda kapsamlı bir revizyonu beklemeden, kişisel gelir vergisi muafiyet eşiğini derhal değiştirmeyi düşünmelidir. Kişisel Gelir Vergisi Kanunu'nda değişiklik yapıldığında daha kapsamlı bir revizyon gerekecektir. Mevcut gerçeklik göz önüne alındığında, acil bir ayarlama yapılması ve muafiyet eşiğinin yükseltilmesi uygun olup, halkı destekler ve gelir elde edilmesini teşvik eder.

Avukat Nguyen Duc Nghia , Küçük ve Orta Ölçekli İşletmeleri Destekleme Merkezi Müdür Yardımcısı (Ho Chi Minh Şehri İşletmeler Birliği)

Birçok yerel yönetim ve bakanlık, eğitim, sağlık, konut, gönüllü sosyal sigorta ve insan gelişimine yapılan yatırımların maliyetlerini desteklemek için vergi indirimleri eklenmesini de önerdi. Ayrıca, tek ebeveynli çalışanlar veya aile üyeleri ciddi hastalıklardan muzdarip olanlar gibi özel durumları desteklemek için vergi indirimleri eklenmesini de önerdiler.

Daha önce, çeşitli illerden ve şehirlerden çok sayıda seçmen ile vergi ve ekonomi uzmanları, mevcut düzenlemelerin güncelliğini yitirmiş olması ve birçok aile için yeterli bir yaşam standardını garanti etmemesi nedeniyle, kişisel gelir vergisi muafiyet eşiğinin yükseltilmesi yönünde önerilerde bulunmuştu. Ho Chi Minh Şehri İşletmeler Birliği'nin Küçük ve Orta Ölçekli İşletmeleri Destekleme Merkezi Müdür Yardımcısı avukat Nguyen Duc Nghia'ya göre, Kişisel Gelir Vergisi Kanunu'nda yapılacak değişikliklerde en önemli husus, vergi mükellefleri için kişisel gelir vergisi muafiyet eşiğinin hesaplanma esasının değiştirilmesidir. Muafiyet eşiği, bölgesel asgari ücretin dört katı olarak belirlenmelidir (1. Bölge'nin asgari ücreti 4,969 milyon VND olduğundan, muafiyet eşiği yaklaşık 20 milyon VND/ay; 2. Bölge'nin asgari ücreti 4,41 milyon VND olduğundan, muafiyet eşiği yaklaşık 17,6 milyon VND/ay olacaktır...). Yıllık bölgesel asgari ücret, hükümet tarafından çalışan ve işveren temsilcilerinin görüşleri dinlendikten sonra belirlenir; bu nedenle, farklı bölgesel faktörler dikkate alınarak genel sosyo-ekonomik duruma oldukça uygundur.

Tüketici Fiyat Endeksi (TÜFE), kişisel gelir vergisinin "darboğazı"dır.

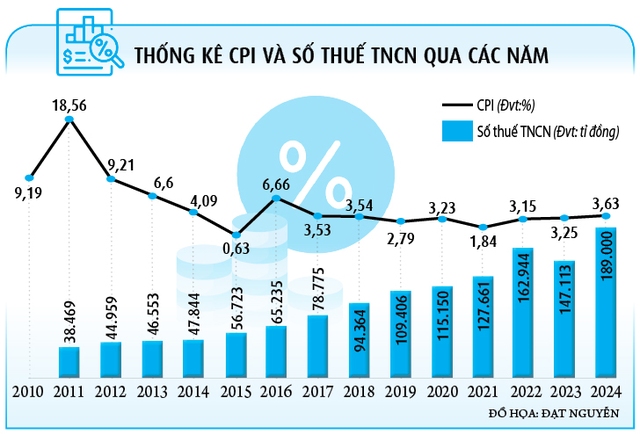

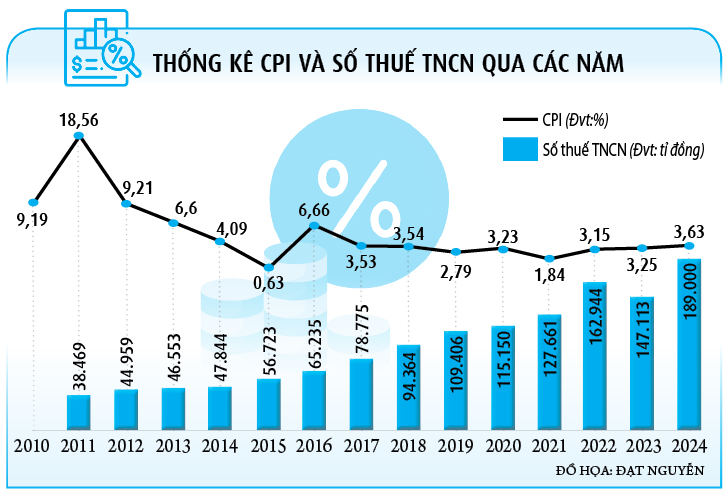

Bu, son yıllarda kişisel gelir vergisi konusunda birçok uzmanın görüşü olmuştur. Mevcut düzenlemelere göre, kişisel gelir vergisi muafiyet tutarı ancak Tüketici Fiyat Endeksi (TÜFE) %20 arttığında değiştirilebilir. Minh Dang Quang Hukuk Bürosu Müdürü Avukat Tran Xoa, bu düzenlemenin vergi mükellefleri için hayal kırıklığına neden olduğunu, çünkü muafiyet tutarının genellikle TÜFE'nin gerisinde kaldığını, yani ayarlamaların ancak yıllar sonra yapılabildiğini belirtti. Örneğin, TÜFE 2020'den bugüne %10'dan fazla artmış olmasına rağmen henüz %20'ye ulaşmamıştır, bu nedenle muafiyet tutarı değişmeden kalmıştır. Bu, birçok maaşlı çalışanın, mal ve hizmet fiyatlarındaki keskin artışlara rağmen, kemerlerini daha da sıkmak zorunda kaldığı ve vergilerini kısmak zorunda kaldığı anlamına gelir.

Kişisel vergi indirimi, son yıllardaki sosyo-ekonomik duruma kıyasla güncelliğini yitirmiştir.

FOTOĞRAF: NHAT THINH

"Kişisel Gelir Vergisi Kanunu'nda, kişisel gelir vergisi muafiyet eşiğinin belirlenme yöntemi en önemli husustur. Birçok il ve şehrin önerdiği gibi, eşiğin kişi başı aylık 11 milyon VND'den 18 milyon VND'ye yükseltilmesi bile, sorunu yalnızca ilk yıl için geçici olarak çözebilir. Sonraki yıllarda, mevcut eşik geçerliliğini yitirecek ve eski yöntem izlenecektir. Bu nedenle, taslak hazırlama komitesi, kişisel gelir vergisi muafiyet eşiğini ayarlamak için TÜFE endeksini esas almaktan vazgeçmelidir," diye önerdi Bay Xoa, TÜFE'ye dayalı hesaplamanın bir "darboğaz" olduğunu açıkça belirterek. Dahası, TÜFE endeksi 700'den fazla mal ve hizmeti içerirken, vergi mükellefleri yalnızca gıda, elektrik ve su gibi birkaç temel mal ve hizmetten düzenli olarak etkilenmektedir. Hükümetin son dönemdeki yönetimiyle birlikte, TÜFE'nin önceki döneme göre tamamen farklı olarak düşük seviyelerde dalgalanacağını ve bu durumun kişisel gelir vergisi muafiyet eşiğinin hesaplanması için daha da uygunsuz hale geleceğini de sözlerine ekledi. Bu nedenle, kişisel gelir vergisi (KDV), "yükselen dalga tüm tekneleri kaldırır" ilkesine uygun olarak bölgesel asgari ücrete göre düzenlenmeli ve bölgesel asgari ücret, KDV hesaplamasına uygun şekilde yıllık olarak ayarlanmalıdır. Bu, enflasyonu telafi etmek için ücretlerin yıllık olarak artırılması ve vergilerin de artması gibi durumların önüne geçilerek, hükümetin ücret artışlarının baltalanması önlenecektir.

Aynı görüşü paylaşan İşletme ve Teknoloji Üniversitesi'nden Bay Nguyen Ngoc Tu, kişisel gelir vergisi muafiyet eşiğinin sabit bir miktar olarak düzenlenmesinin ve yalnızca TÜFE'nin %20 oranında değişmesi durumunda ayarlanmasının, revizyonları çok yavaşlattığını savundu. Son 15 yıla ait istatistikler, kişisel gelir vergisi muafiyet eşiğinde yalnızca iki kez ayarlama yapıldığını ve her ayarlamanın gerçek orandan daha yavaş gerçekleştiğini, bunun da vergi mükellefleri için tatmin edici olmadığını göstermektedir. Dahası, enflasyon nedeniyle insanların gelirleri son 10 yılda artarken, özellikle Covid-19 salgınının patlak verdiği yıllarda reel gelirler azalmıştır. "2020'den bugüne kadar TÜFE endeksi önemli ölçüde değişti, ancak eski seviye hala uygulanıyor ki bu tamamen mantıksız. Otomatik olarak değişmesine izin verilseydi, kişisel gelir vergisi muafiyetinin aylık 11 milyon VND'de sabit kalmak yerine 15-16 milyon VND/kişi'ye çıkarılması gerekirdi. Son dönemdeki %30'luk asgari ücret artışını, bölgesel asgari ücret artışını ve diğer göstergelerdeki artışı da hesaba katarsak... Bu nedenle, aşırı vergilendirmeyi önlemek için kişisel gelir vergisi muafiyetinin artırılması gerekiyor; aksi takdirde vergi yükü mükellefler üzerinde daha da artacaktır," diye vurguladı Bay Tu.

Sayın Tú'ya göre, sabit bir kişisel gelir vergisi muafiyet eşiği belirlemek, hükümette yıllık revizyonlara yol açacaktır; aksi takdirde mevcut durum eski haline dönecektir. Uzun vadede, vergi kanununda değişiklik yapılırken, taslak hazırlama komitesi bölgesel asgari ücreti esas almayı düşünmelidir. "Örneğin, şu anda kişisel gelir vergisi muafiyet eşiğinin aylık 18-20 milyon VND'ye, yani bölgesel asgari ücretin 4-5 katına çıkarılması yönünde bir öneri var. Bu ücret yıllık olarak arttıkça, kişisel gelir vergisi muafiyet eşiği de buna göre otomatik olarak değişecek ve ilgili makamlara hesaplama veya revizyon için sunma yapılmasına gerek kalmayacak. Kişisel gelir vergisi muafiyet eşiği değiştirilirken bu oldukça uygun bir yaklaşımdır. Ayrıca, çalışanların en büyük giderleri sağlık, eğitim ve konut giderleridir. Bu özel giderlerin kanuna dahil edilmesi gerekiyor. Engelli bakmakla yükümlü oldukları kişiler veya uzun süreli, pahalı hastalıkları olan yaşlılar gibi bazı özel durumlarda, bu oran vergi mükellefleri için kişisel gelir vergisi muafiyet eşiğinin %70-100'ü olabilir," diye ekledi Bay Nguyen Ngoc Tú.

Bu acil bir meseledir ve derhal ele alınmalıdır.

Kişisel gelir vergisi muafiyet eşiğinin yükseltilmesi, vergi dilimlerinin revize edilmesi veya Kişisel Gelir Vergisi Kanunu'ndaki güncelliğini yitirmiş düzenlemelerin ele alınmasına yönelik öneriler yıllardır tartışılıyor. Aslında, 2021 yılından bu yana Başbakan, Maliye Bakanlığı'ndan Kişisel Gelir Vergisi Kanunu'ndaki eksiklikleri gözden geçirmesini ve değişiklik önerileri sunmasını isteyen bir belge yayınladı. Son dört yıla yakın süredir Hükümet de bu kanunun yetersizliklerinin incelenmesi ve gözden geçirilmesi ihtiyacından defalarca bahsetti. Ulusal Meclis toplantılarının çoğunda delegeler, Vietnam'ın ekonomik durumuna uygun olmayan ve vergi mükellefleri arasında hayal kırıklığına neden olan birçok güncelliğini yitirmiş düzenlemeye dikkat çekti. Mart 2022'de, Kişisel Gelir Vergisi Kanunu'ndaki yetersiz düzenlemelere yönelik değişiklikler önermek amacıyla, Maliye Bakanlığı, bakanlıklardan ve kurumlardan görüş isteyen bir belgede, vergi mükellefleri, vergilendirilebilir gelir, vergi matrahı, muafiyet eşiği, vergi oranları vb. içeriklerin gözden geçirilmesini ve değerlendirilmesini önerdi. Ancak bu konu askıda kaldı ve henüz Ulusal Meclis'e sunulmadı.

ANVI Hukuk Bürosu Genel Müdürü Avukat Truong Thanh Duc, açıkça şunları belirtti: "Birçok bakanlık, il ve şehir tarafından dile getirilen kişisel gelir vergisi konuları ve düzenlemeleri temel nitelikte olup, kapsamlı bir şekilde tartışılmıştır. Bu yeni veya zor bir konu değildir. Ayrıca, diğer ülkelerin deneyimleri oldukça kapsamlıdır ve referans olarak kullanılabilir. Eğer yasa gerçekten değiştirilecekse, tamamen yeni bir yasa olmadığı için 6 ay içinde tamamlanabilir. En önemli şey, yasanın zihniyeti ve metodolojisidir. Maliye Bakanlığı da acilen ele alınması gereken eksiklikler olduğunu kabul etmiştir. 'Kişisel gelir vergisi eşiğinin yükseltilmesi ve vergi dilimlerinin değiştirilmesi konusunda anlaşmaya varıldığına göre, endişelenecek bir şey kalmadı. Eşiğin ne kadar yükseltileceği veya mükellefler için hangi ek giderlerin düşülebileceği gibi çözülmemiş konular varsa, yasa taslağını hazırlayan kurum, Ulusal Meclis temsilcilerinin değerlendirmesi ve geri bildirimde bulunması için 2-3 seçenek sunabilir,' diye analiz etti Avukat Truong Thanh Duc." Örnek olarak şunu verdi: Kişisel gelir vergisi eşiğini bölgesel asgari ücretin dört veya beş katına çıkarmaya yönelik birçok öneri varsa, Maliye Bakanlığı her iki seçeneği de Hükümete sunabilir; Hükümet de bunları Ulusal Meclise sunar. Ardından, Ulusal Meclis temsilcileri görüşlerini bildirir ve seçenek üzerinde oy kullanır; en çok temsilcinin seçtiği seçenek uygulanır.

Avukat Truong Thanh Duc, "Bilinmeyen veya pratik uygulaması belirsiz olan düzenlemeler, inceleme ve değerlendirme için daha fazla zamana ihtiyaç duyar. Bu arada, Kişisel Gelir Vergisi Kanunu'nun eksiklikleri defalarca dile getirildi. Vergi mükelleflerinin umduğu şey budur ve milyonlarca ailenin hayatını etkilediği için, 3-4 yıl geciktirilip uzatılmak yerine, önceliklendirilerek daha erken değiştirilmelidir. Kanun, en basit ve en açık yaklaşımla çıkarılmalı veya değiştirilmelidir. Örneğin, kişisel gelir vergisi eşiği konusunda, Hükümet tarafından yıllık olarak açıklanan bölgesel asgari ücretin uygulanması daha kolay olacak ve insanların yaşam gerçeklerini daha yakından yansıtacaktır," diye vurguladı.

Avukat Tran Xoa da aynı görüşte olarak, kişisel gelir vergisi muafiyet eşiğinin yükseltilmesinin kişisel gelir vergisi gelirleri üzerinde hiçbir etkisi olmadığını, bunun da 2023 ve 2020 yıllarında eşikte yapılan önceki düzenlemelerle kanıtlandığını savundu. Kişisel gelir vergisi, devlet bütçesine katkısını her yıl istikrarlı bir şekilde artırmıştır. Örneğin, 2011 yılında bu vergi, vergi makamları tarafından yönetilen devlet bütçesine yaklaşık %5,33 oranında katkıda bulunmuştur. 2013 yılında (muafiyet eşiği kişi başı aylık 4 milyon VND'den 9 milyon VND'ye çıkarıldığında), vergi gelirleri artmaya devam ederek toplam bütçe gelirlerinin %5,62'sini oluşturmuştur. 2020 yılında (muafiyet eşiğinin 11 milyon VND'ye yükseltildiği yıl), kişisel gelir vergisi gelirleri artmaya devam etmiş ve toplam bütçe gelirlerine katkısı da %7,62'ye yükselmiştir. Bay Tran Xoa'ya göre, bu konu uzun zamandır bir hayal kırıklığı kaynağı olmuştur, bu nedenle hükümetin bu yıl vergi mükellefleri için kişisel gelir vergisi muafiyet eşiğini ayarlamayı düşünmesi gerekmektedir. Bu düzenleme makul, Vietnam'ın ekonomik durumuyla tutarlı ve kamuoyunun beklentileriyle uyumlu olup, hükümetin işletmeleri ve bireyleri desteklemeye yönelik devam eden politikalarına benzer niteliktedir.

Sayın Nguyen Ngoc Tu, açıklanan yol haritasına göre, Kişisel Gelir Vergisi Kanunu taslağının Ekim 2025'te Ulusal Meclis'e sunulacağını, Mayıs 2026'da onaylanacağını ve muhtemelen ancak 2027'de yürürlüğe gireceğini belirtti. Bu, maaşlı çalışanların kişisel gelir vergisi muafiyet eşiğinin değişmesi için iki yıl daha beklemesi gerektiği anlamına geliyor ki bu çok uzun ve çok yavaş bir süreç. Sayın Tu, "Bu acil bir konu, bu nedenle Maliye Bakanlığı'nın muafiyet eşiğine ilişkin değişikliği en kısa sürede sunması gerekiyor, açıklanan yol haritasına göre tüm yasanın değiştirilmesini beklemeye gerek yok" dedi.

Thanhnien.vn

Kaynak: https://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

Yorum (0)