Üçüncü çeyrekte yaşanan yavaş toparlanmanın ardından, VNDIRECT Securities'in Makroekonomi ve Piyasa Stratejisi Başkanı Dinh Quang Hinh, Vietnam'ın ekonomik toparlanmasının dördüncü çeyrekte daha da hızlanacağını öngörüyor.

Destekleyici faktörlerin başlıca etkenleri genişleyici maliye politikası olacaktır. Düşük kredi faiz oranları özel yatırımları ve iç tüketimi iyileştiriyor. Gelişmiş pazarlarda azalan stoklar ve hafifleyen enflasyon baskıları arasında ihracat siparişlerindeki canlanma sayesinde imalat sektöründeki toparlanma hızlanıyor. Son olarak, 2022'nin aynı dönemine ait düşük baz etkisi de söz konusu.

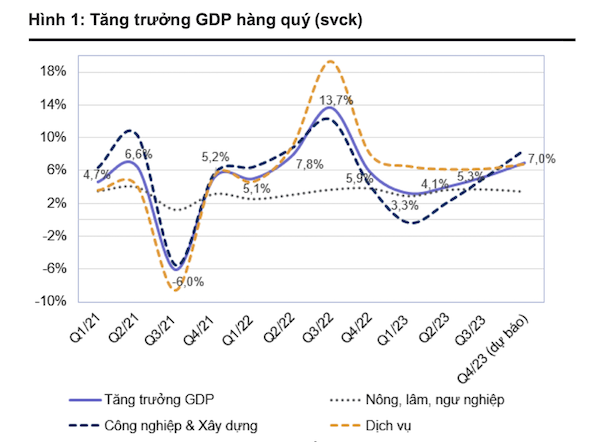

"Vietnam'ın GSYİH'sının 2023'ün 4. çeyreğinde yıllık bazda %7,0 oranında büyüyeceğini tahmin ediyoruz; bu, önceki çeyrekteki %5,3'lük büyümeye kıyasla önemli bir gelişme. Sanayi ve inşaat sektörleri, üretimdeki iyileşme, ihracat ve güçlü kamu yatırımı dağıtımı sayesinde 2023'ün 3. çeyreğinde yıllık bazda %8,2-8,7 oranında büyüme gösterebilir. Hizmet sektörünün yıllık bazda %6,5-7,0 oranında büyümesini beklerken, tarım, ormancılık ve balıkçılık sektörünün yıllık bazda %3,4-3,6 oranında büyümesi öngörülüyor," diye tahmin etti Bay Hinh.

Dördüncü çeyrekte daha belirgin bir toparlanma beklentisine rağmen, VNDIRECT uzmanları, 2023 yılı için temel senaryodaki GSYİH büyüme tahminini önceki %5,5'lik tahminden %5,0'e düşürdü. Bu düşüşün temel nedeni, 2023 yılının ilk dokuz ayındaki sonuçların beklenenden düşük olmasıdır.

Bu arada, KBSV Securities uzmanları, makroekonomik ortamda olumlu işaretlerin 2023'ün son çeyreğinde geri döneceğini öngörüyor. Bunun başlıca itici güçleri, ihracat faaliyetlerinin toparlanması ve bunun sonucunda sanayi üretiminde büyüme; hükümetin yatırım sermayesi ve doğrudan yabancı yatırımların dağıtımını hızlandırması; ve talebi teşvik eden politikalar sayesinde iç tüketimin toparlanması olacaktır.

Öte yandan, yeniden ortaya çıkan enflasyon ve döviz kuru baskıları, Vietnam Merkez Bankası'nı para politikasında daha temkinli olmaya zorluyor. Ayrıca, yerel gayrimenkul piyasası hala toparlanma belirtisi göstermiyor ve bu da GSYİH büyümesini engelleyen risk faktörleri oluşturuyor.

"Politika uygulamalarındaki gecikme, önümüzdeki dönemde olumlu bir makroekonomik faktör olmaya devam ediyor. Bununla birlikte, döviz kuru baskısı ve enflasyonla ilgili endişeler, makroekonomik ortamın 2023'ün dördüncü çeyreğinde ve 2024'ün ilk yarısında olumsuz yönde dalgalanmasına neden olabilir," şeklinde KBSV yorumda bulundu.

[reklam_2]

Kaynak

![[Fotoğraf] Başbakan Pham Minh Chinh, Sanayi ve Ticaret Sektörünün 2026 Yılı Görevlerinin Uygulanmasına İlişkin Konferansa katılıyor.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

Yorum (0)