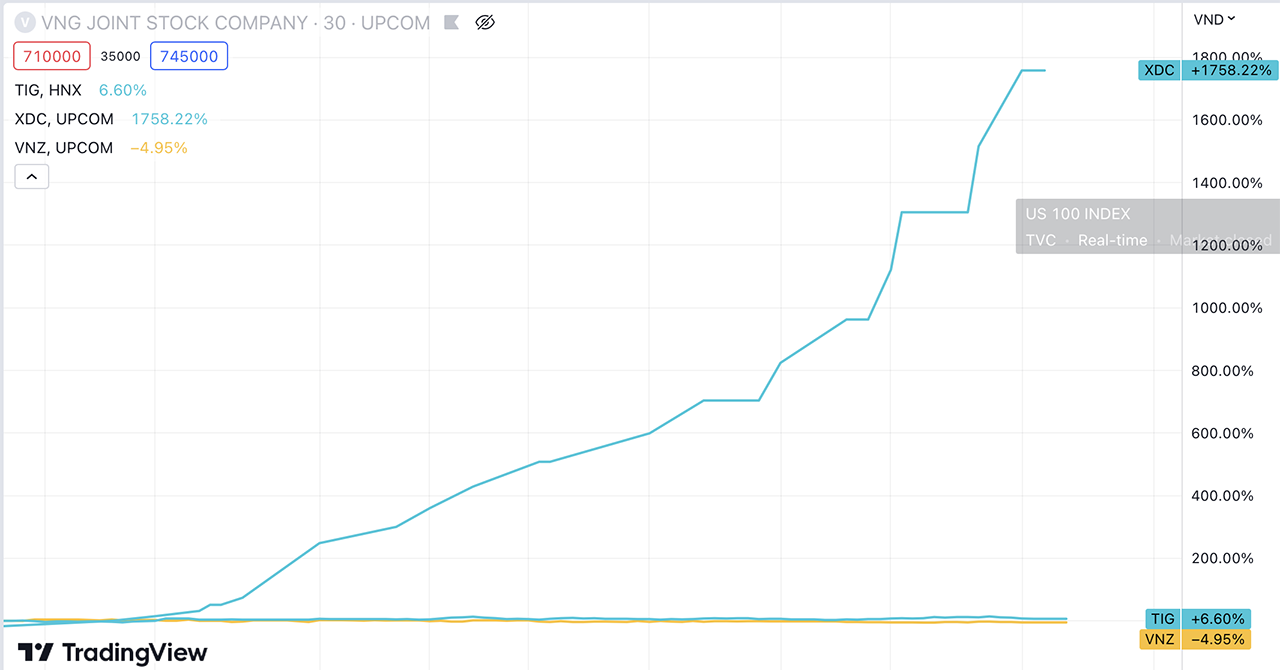

27 Haziran'da, saat 09:15'te, Tan Cang Construction Company Limited (XDC) hisseleri UpCom borsasında tavan fiyata (%15) ulaşarak 767.100 VND/hisse seviyesine çıktı.

Bu fiyatla XDC, VNG Corporation'ın VNZ hisselerini (hisse başına 730.000 VND) resmen geride bırakarak, şu anda borsada en yüksek piyasa değerine sahip hisse senedi oldu.

24 Nisan'daki işlem seansından bu yana XDC hisseleri 39 seans boyunca aralıksız yükseldi ve piyasa fiyatı %4.780'den fazla arttı.

Bu ani artış, bireyin varlıklarını sadece iki ay içinde önemli ölçüde artırdı. 25 Nisan'da Bay Do Phu Dat 500 hisse satın alarak sahiplik payını %0'dan %6,1'e çıkardı. Böylece Bay Dat resmen büyük hissedar oldu.

Ancak 12 Mayıs'ta Hanoi Menkul Kıymetler Borsası, Bay Dat'ın XDC'nin resmi olarak büyük hissedarı haline gelmediğini, çünkü işlem öncesinde sahiplik oranının net olarak belirlenmediğini açıkladı.

Satın alma anındaki fiyata göre, Bay Do Phu Dat 500 adet XDC hissesi için sadece 9 milyon VND harcamak zorunda kaldı. Bu nedenle, Bay Dat yaklaşık 370 milyon VND kar elde etti.

Eskiden bir Deniz Mühendisliği birimi olan Tan Cang İnşaat Şirketi Limited, 1996 yılında kurulmuştur. Birkaç birleşmenin ardından, 2007 yılında şirket, Tan Cang Saigon Corporation'ın %100 sahipliğinde resmi olarak bir limited şirket olarak kurulmuştur.

Şirket şu anda ağırlıklı olarak yapı inşaatı ve onarımı; nehir ve limanların taranması; ve kıyı vinçleri için makine ve ekipman kiralama alanlarında faaliyet göstermektedir. İş faaliyetleri Quang Nam, Khanh Hoa , Vung Tau illeri ile Ho Chi Minh şehrini kapsamaktadır.

XDC hisseleri, 1 Aralık 2022 tarihinde UPCoM borsasında 8.200 adet hisse senediyle işlem görmeye başladı. Şirketin sermayesi 90 milyar VND olup, bu da 9 milyon hisseye eşdeğerdir.

Yeni yayınlanan 2022 denetim raporuna göre, Tan Cang İnşaat'ın geliri 279 milyar VND olup, bu bir önceki yıla göre %15'lik bir düşüş anlamına gelmektedir (gelirin %99'u inşaat faaliyetlerinden elde edilmiştir); vergi sonrası kar ise %19 azalarak 7,6 milyar VND'ye düşmüştür.

[reklam_2]

Kaynak

![[Resim] Hanoi'de yaklaşık 125.000 öğrenci, 10. sınıf giriş sınavı olan Edebiyat sınavını tamamladı.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Yorum (0)