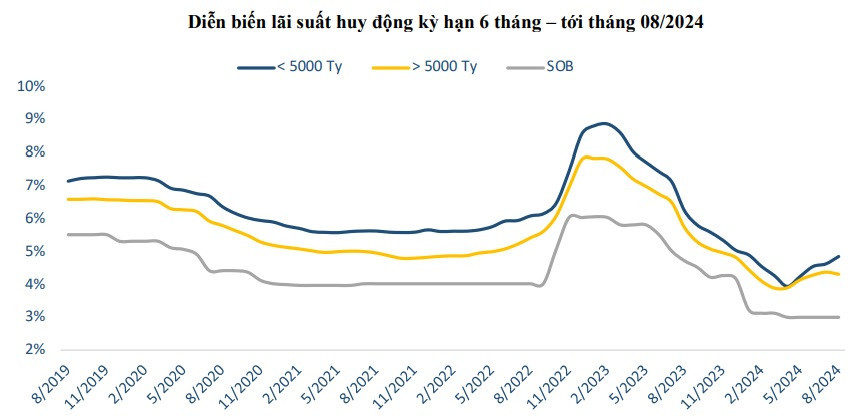

Акціонерний комерційний банк «Схід» ( OCB ) щойно знизив процентні ставки за кредитами на термін 24-36 місяців на 0,2% річних, починаючи з 16 серпня.

Примітно, що найвища процентна ставка до 6%/рік, яку OCB підтримував протягом останніх двох місяців для 36-місячних строкових депозитів, тепер знизилася до 5,8%/рік.

До появи OCB деякі інші комерційні банки також коригували свої процентні ставки за депозитами до 6% або нижче на рік.

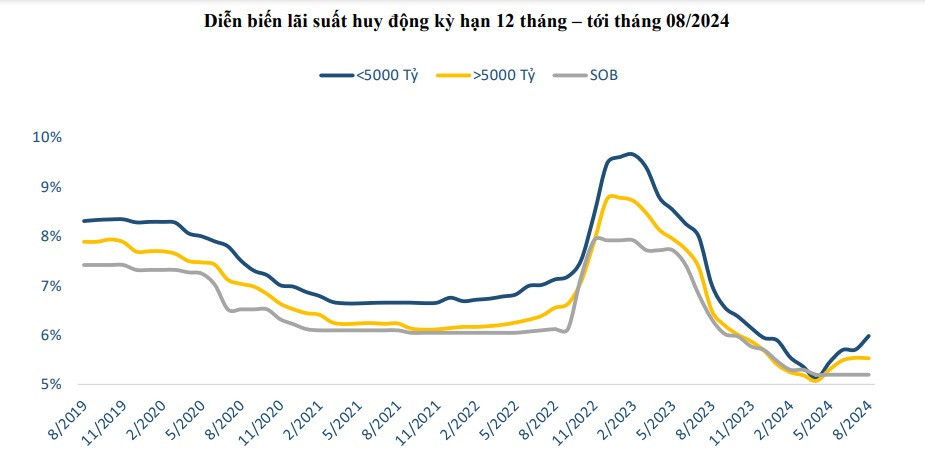

«Тригером» цієї тенденції став Акціонерний комерційний банк Ан Бінь (ABBank), коли він знизив процентну ставку за 12-місячними терміновими депозитами з найвищого рівня на ринку 6,2%/рік до 6%/рік з 31 липня.

Або ж нещодавно, 15 серпня, Комерційний акціонерний банк Bac A ( Bac A Bank ) також знизив процентну ставку за депозитами зі строком від 1 до 36 місяців на 0,1-0,2%/рік. Примітно, що процентна ставка за депозитами зі строком від 18 до 36 місяців, що застосовується до депозитних рахунків на суму 1 млрд донгів або більше, знизилася з 6,05% до 5,95%/рік.

Раніше Комерційний акціонерний банк Південно-Східної Азії ( SeABank ) також несподівано знизив процентні ставки на 0,25% на рік з 7 серпня для всіх депозитних термінів. Це коригування призвело до втрати SeABank своєї лідируючої позиції за найвищими депозитними процентними ставками на ринку.

Зокрема, процентна ставка у розмірі 6,2% на рік, яку SeABank виплачує клієнтам, що вносять заощадження на 15-36 місяців на суму 10 мільярдів донгів або більше, тепер знизилася до 5,95% на рік.

Таким чином, окрім того, що понад 10 банків підвищили процентні ставки за депозитами, з 31 липня по теперішній час 4 банки знизили процентні ставки за депозитами: Bac A Bank, SeABank, ABBank та OCB.

Спільною рисою цих 4 банків є те, що всі вони запропонували довгострокові депозитні процентні ставки на провідному рівні ринку – від 6 до 6,2% на рік.

Після зниження найвища процентна ставка за депозитами в OCB, Bac A Bank та SeABank впала нижче 6%/рік, тоді як в ABBank найвища процентна ставка становила 6%/рік.

Окрім ABBank, деякі банки підтримують процентні ставки від 6 до 6,1% на рік, зокрема: BaoViet Bank та BVBank зазначили процентні ставки у розмірі 6% на рік для строкових депозитів на 18-36 місяців; Saigonbank зазначив процентні ставки у розмірі 6% на рік для строкових депозитів на 13-24 місяці та 6,1% на рік для строкових депозитів на 36 місяців.

Процентна ставка за депозитом у розмірі 6,1% на рік також є найвищою процентною ставкою на ринку сьогодні та пропонується у 5 банках, зокрема: NCB та OceanBank (термін депозиту від 18 до 36 місяців); HDBank (термін 18 місяців); Saigonbank та SHB (термін депозиту від 36 місяців).

Окрім вищезазначених банків, деякі банки, завдяки політиці додавання процентних ставок, також можуть досягти порогу в 6%/рік.

Наприклад, VPBank пропонує річну процентну ставку 5,9% для депозитів на суму 10 мільярдів донгів або більше зі строком погашення 24-36 місяців. Однак цей банк має політику додавання 0,1% річних для пріоритетних клієнтів з мінімальним залишком 100 мільйонів донгів та мінімальним терміном погашення 1 місяць. Таким чином, найвища процентна ставка за депозитами у VPBank може сягати 6% річних.

Загалом, процентні ставки за депозитами безпосередньо впливають на вартість капіталу банку, що призводить до зниження прибутку в разі підвищення процентних ставок за депозитами.

Таким чином, великі комерційні банки, такі як Techcombank, VPBank, MB, Vietcombank, VietinBank, BIDV тощо, повинні конкурувати за коефіцієнтом CASA (безстрокових депозитів). Ці банки також входять до десятки найкращих банків з найвищим коефіцієнтом CASA сьогодні.

У другому кварталі банк MB заощадив близько 0,5% капітальних витрат порівняно з першим кварталом 2024 року. Це стало можливим завдяки тому, що показник CASA залишався досить хорошим, близько 38,6% на кінець другого кварталу. Банк очікує, що CASA повернеться до рівня 40% на кінець 2023 року.

Однак, з огляду на поточну ситуацію з процентними ставками за депозитами, керівник цього банку заявив, що їм все ще потрібно підготувати сценарій, за якого капітальні витрати дещо зростуть у третьому кварталі.

У плані MB щодо адаптації до ринку протягом останніх 6 місяців року банк вважає, що процентні ставки за депозитами можуть незначно зрости на 0,1-0,15%/рік у третьому кварталі. Поряд з цим прогнозується також збільшення витрат на резервування, тому прибуток MB за третій квартал може коливатися між збільшенням або зменшенням на 6% порівняно з рівнем прибутку за другий квартал.

ВН (за даними Vietnamnet)Джерело: https://baohaiduong.vn/lai-suat-huy-dong-tren-6-tai-cac-ngan-hang-bat-ngo-roi-rung-dan-390574.html

![[Фото] Генеральний секретар Лама та Голова Національних зборів Чан Тхань Ман відвідали 80-ту річницю традиційного Дня інспекційного сектору В'єтнаму](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Коментар (0)