|

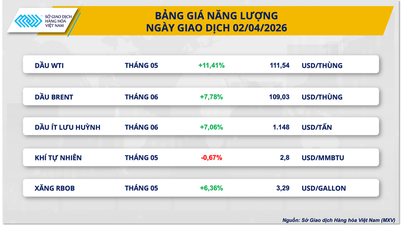

24 березня енергетичний ринок продовжував привертати увагу вітчизняних та іноземних інвесторів, причому всі п'ять товарних позицій закрилися на позитивній території. Примітно, що ціни на сиру нафту очолили зростання на тлі підвищених ризиків перебоїв у судноплавстві через Ормузьку протоку. На момент закриття торгів ціна на сиру нафту марки Brent встановилася на рівні 104,5 долара за барель, що приблизно на 4,55% більше; тоді як ціна на сиру нафту марки WTI зросла до 92,35 долара за барель, що майже на 4,8% більше.

Різниця в ціні між Brent та WTI збільшилася до понад 12 доларів за барель, що відображає зростання глобальних ризиків поставок, особливо для міжнародних судноплавних маршрутів.

|

Цей розвиток подій знаменує собою різке падіння порівняно з початком тижня, коли ціни на нафту впали більш ніж на 10% після новин про те, що США тимчасово припинили атаки на енергосистему Ірану та згадали про можливість відновлення переговорів. Однак заперечення Тегераном цієї інформації та його сигнали про відповідні заходи швидко скоригували ринкові очікування, підтримавши відновлення цін на нафту з кінця торгової сесії 23 березня.

Крім того, новини про можливість посилення військової присутності США на Близькому Сході продовжують посилювати занепокоєння щодо потенційних перебоїв у постачанні. Спекуляції щодо можливої участі Саудівської Аравії та Об'єднаних Арабських Еміратів (ОАЕ) ще більше посилюють невизначеність на енергетичному ринку.

І навпаки, починають з'являтися ознаки деескалації. Після завершення торгової сесії президент США Дональд Трамп заявив про досягнення прогресу в переговорах з Іраном, включаючи деякі поступки з боку Тегерана. Водночас очікується, що новина про подання Вашингтоном 15-пунктної пропозиції щодо припинення конфлікту сприятиме зменшенню тиску на зростання цін найближчим часом.

|

Ціни на каву арабіка зросли до найвищого рівня з початку лютого.

Відповідно до енергетичного ринку, тиск покупців переважав на ринку промислової сировини, де кава була яскравим моментом, на чолі з арабікою. Наприкінці торгів травневі ф'ючерси на арабіку зросли на 3,53% до 7 007 доларів за тонну – найвищого рівня з початку лютого; тоді як травневі ф'ючерси на робусту зросли на 0,69%, досягнувши 3 662 доларів за тонну.

За даними MXV, зростання ринку в першу чергу підтримується обмеженою пропозицією з Бразилії. Бразильські фермери наразі обмежують продажі на тлі зростання бразильського реала до 22-місячного максимуму відносно долара США. Хоча прогноз на 2026-2027 сільськогосподарський рік вважається позитивним, волатильність обмінного курсу та постійно високі витрати на виробництво означають, що поточні ціни недостатньо привабливі, щоб стимулювати збільшення пропозиції на ринку.

Дані Бразильської асоціації виробників кави показують, що станом на 24 березня експорт кави (включаючи арабіку та робусту) досяг 96 420 тонн, що еквівалентно 54% від аналогічного періоду минулого року, причому до кінця місяця залишилося лише кілька торгових днів.

Запаси на біржі ICE продовжували різко скорочуватися. Запаси арабіки скоротилися на 31% у річному обчисленні до 532 560 мішків (по 60 кг кожен). Тим часом запаси робусти впали до найнижчого рівня за два місяці, досягнувши 4 257 лотів (що еквівалентно 42 570 тоннам).

Погодні умови в Бразилії також сприяють ціновим тенденціям. За даними Somar Meteorologia, у регіоні Мінас-Жерайс – найбільшому в країні районі вирощування арабіки – минулого тижня випало лише 14,1 мм опадів, що еквівалентно приблизно 45% від середнього історичного показника.

Джерело: https://huengaynay.vn/kinh-te/thi-truong-dau-tho-nong-tro-lai-163996.html

Коментар (0)